АФК представила статистику кредитования в РК за первое полугодие

Доли в выдаче займов за шесть месяцев 2024 года поделились поровну: 50% от 16,4 трлн тенге выдали субъектам предпринимательства, другую половину — населению

Аналитический центр АФК представляет обзор банковского сектора Казахстана за первое полугодие 2024-го.

Ключевые тенденции за январь — июнь

За январь–июнь 2024 года банки второго уровня выдали новых кредитов субъектам экономики на сумму 16,4 трлн тенге, что на 3,2 трлн, или 25%, выше аналогичного периода прошлого года (13,1 трлн тенге).

Как пишут аналитики, двухзначный прирост выдачи показали как розничные займы (+28,8%), так и корпоративные (+19,8%). При этом доли в выдаче поделились поровну: 50% от 16,4 трлн тенге выдали субъектам предпринимательства, другую половину — населению.

В условиях замедления роста экономической активности в стране:

- потребительский спрос на заёмные ресурсы мог стимулироваться растущими заработными платами населения (+12,1%), дальнейшим притоком новых клиентов (+178 тыс. за первое полугодие 2024-го), усилением конкуренции между банками через проведение маркетинговых акций и широкой популярностью рассрочек;

- инвестиционный — улучшением финансово-хозяйственной деятельности предприятий (объём произведенной продукции, выполненных работ и оказанных услуг вырос на 7,5%, доходы — 3,0% за три месяца 2024-го), смягчением ценовых и неценовых условий по займам, низким проникновением кредитования: согласно опросу НБРК предприятий реального сектора экономики, у 55% предприятий отсутствует долг перед банками. А также регуляторными мерами по стимулированию кредитования бизнеса и увеличением количества зарегистрированных юрлиц в стране (+6,7 тыс. за шесть месяцев 2024 года).

На фоне осторожного снижения базовой ставки ценовые условия по кредитам бизнеса постепенно улучшаются, но главным образом, за счёт снижения ставок среднему (-130 б. п.) и крупному бизнесу (-180 б. п.). Согласно опросу предприятий реального сектора экономики, бизнес также отмечает некоторое улучшение неценовых условий (размера и сроков кредита, требований к финсостоянию и обеспечению).

В розничном сегменте наблюдается высокая волатильность средневзвешенных ставок из-за проведения маркетинговых акций по выдаче беспроцентных рассрочек.

Тем не менее, на фоне общего снижения ставок, в системе доходность активов и стоимость фондирования прекратили рост, наблюдаемый с 2022 года, и может снизиться во втором полугодии.

По мнению экспертов, кредитное качество портфеля остаётся высоким: NPL составляет 3,1% от ссудного портфеля.

Драйвером роста обязательств выступили вклады клиентов (73% от прироста), которые росли на фоне привлекательных высоких ставок, меньших налоговых отчислений и капитализации процентов.

Общий рост бизнеса, стабильные качество портфеля и процентная маржа (6,4%) способствовали увеличению прибыли сектора (+9,9%), что, в свою очередь, благотворно сказалось на уровне капитализации (+9,2%).

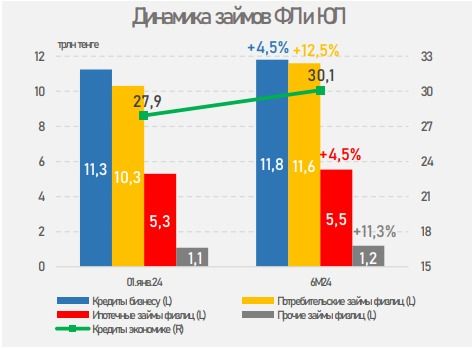

Кредиты банков экономике

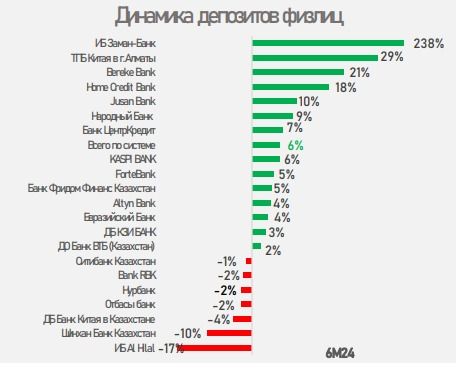

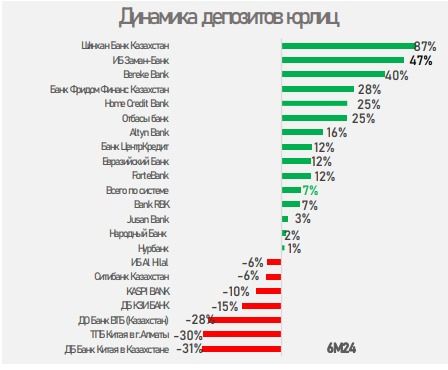

Депозиты населения и корпоративных организаций

Резюме

Рост заработных плат казахстанцев и улучшение финансово-хозяйственной деятельности предприятий позитивно отразились на возможностях субъектов экономики предъявлять качественный спрос на заёмные ресурсы, а значительный запас ликвидности и капитала у банков — встречать этот спрос и наращивать высокие темпы кредитования.

На фоне двухзначного прироста выдачи новых займов наблюдается более быстрый рост портфелей кредитов бизнесу (+4,5%) и населению (+9,9%) в сравнении с аналогичным периодом прошлого года (рост на 4,0% и 9,1% соответственно).

Таким образом, банковское кредитование в первом полугодии поддержало деловую активность и помогло увеличить потребительский и инвестиционный спрос в экономике в условиях значительного снижения темпа роста ВВП (до 3,3% с 5,3% за шесть месяцев 2023-го) из-за замедления в горнодобывающем секторе и торговле.

Качество ссудного портфеля, расходы на провизии, стоимость риска и процентная маржа оставались устойчивыми, позитивно отразившись на финрезультате и капитализации сектора. Такие тенденции в показателях деятельности БВУ отразились в оценках международных рейтинговых агентств (с начала года были улучшены прогнозы у шести БВУ и повышены рейтинги у двух), а также стимулировали спрос на акции представителей банковского сектора на локальных биржах.

Вместе с тем макроэкономические условия в стране (ИПЦ, бюджетная устойчивость, монетарная, регуляторная и налоговая политики) будут иметь определяющее влияние, с одной стороны, на объём спроса на займы и его качество, а с другой — на доступность, условия предоставления займов и риск-аппетит БВУ во втором полугодии, что подчёркивает важность дальнейшего их улучшения для устойчивого роста кредитования.