Продажи автомобилей казахстанской сборки выросли за год на 83%

Обзор автомобильного рынка Казахстана за октябрь 2014

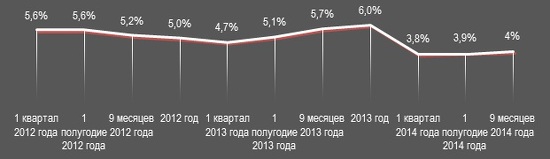

- Официальный автомобильный рынок Казахстана в январе-октябре этого года показал прирост 3%, чуть менее 134 тыс. автомобилей. Это немного, но и немало на фоне падения продаж в России. Мы не ожидаем серьезных изменений тренда в четвертом квартале, вероятнее всего, год закончится с результатом в 170 тыс. автомобилей, - предположил президент Ассоциации казахстанского автобизнеса Андрей Лаврентьев.

– Позитивным трендом на рынке можно считать и рост производства отечественных автомобилей. Несмотря на то, что отгрузка на внутренний рынок несколько уменьшилась по сравнению с аналогичным периодом прошлого года, по данным статистического агентства РК, производство достигло цифры 32 тыс. авто с начала года по всем типам автотранспортных средств. Предпосылки для продолжения роста рынка в следующем году закладываются нашим правительством: рассматривается несколько программных мер, направленных на поддержку автомобильной отрасли Казахстана. Отдельно следует отметить и новый курс развития страны «Нурлы Жол», который дал президент в последнем Послании. Стратегия новой экономической политики «Нурлы Жол» станет руководством для преодоления препятствий, вызванных, в том числе, и нестабильной политической и экономической ситуацией в мире. Благодаря заявленной стратегии планируется продолжение структурных реформ в экономике, которые имеют мультипликативный эффект для всех сфер деятельности, включая автомобильную индустрию. Нельзя не обратить внимания и на тот факт, что новая экономическая политика носит долгосрочный характер и направлена на дальнейшее развитие транспортной, энергетической, индустриальной и социальной инфраструктуры, малого и среднего бизнеса. Автомобильный кластер экономики Казахстана уверенно продолжает развиваться и совершенствоваться благодаря совместным усилиям государства и бизнеса.

Макроэкономические показатели РК за январь-октябрь 2014

ВВП РК в январе-октябре 2014 вырос на 4% (рост за 9 месяцев 4%, за 8 месяцев 4,1%) против роста за аналогичный период прошлого года (АППГ) 5,8%. Краткосрочный экономический индикатор, характеризующий тенденции развития экономики по данным крупнейших отраслей экономики, в январе-октябре 2014 упал на 2,7%. Спад на мировых товарных рынках из-за замедления экономического роста Китая и стагнации в Европе – крупнейших экспортерах казахстанского сырья – оказывает негативное воздействие на ключевые отрасли отечественной экономики. Напомним, что 21% казахстанского экспорта приходится на Италию и 13% - на Китай. Рост ВВП сдерживает спад промышленности практически во всех направлениях. Горнодобывающая промышленность, которая составляет 63% всей промышленности, показала спад на 0,3% в годовом выражении.

Казахстан остается сырьевой страной, что делает экономику зависимой от мировых тенденций на товарных рынках. Несмотря на рост объема добычи, месяц к месяцу наблюдается снижение стоимости реализации нефти. В октябре цена барреля нефти марки Brent упала на 9.25%. После пробития уровня $80 в ноябре цена в $70 уже кажется достижимой, что оказывает существенное давление на все макроэкономические показатели РК. Если сырьевой сектор показывает снижение, то на несырьевом секторе мы видим замедление роста. Обрабатывающая промышленность, которая составляет 30% всей промышленности, показала рост на 0,2% в годовом выражении. Машиностроение показало рост на 0,3% за январь-октябрь 2014 по сравнению с АППГ, в то время как рост в январе-октябре 2013 по сравнению с АППГ составлял 14,9%.

На фоне незначительных рисков, связанных с нестабильностью ситуации на Украине и «войной санкций», мы также видим возможности, которые могут принести плоды при эффективном управлении и регулировании в последующих периодах:

1. Вступление в силу договора об ЕАЭС с 1 января 2015, что расширит рынок сбыта для отечественных производителей.

2. Льготное кредитование покупки автомобилей отечественного производства. Расходы могут быть разделены между государством и банком. Государство получит отдачу в виде роста производства, банки получит отдачу в виде роста кредитного портфеля обеспеченным займом.

3. Развитие программ trade-in и утилизации.

Отдел финансового анализа ОЮЛ «АКАБ»

Импорт и производство новых автомобилей в РК

Итоги продаж новых автомобилей официальными дилерами Казахстана в октябре – 14825 единиц (против 17072 единиц в АППГ, спад на 13,16%). Всего с января по октябрь эта цифра составила 136888 единиц (в прошлом году за аналогичный период было продано 133127 ед., количественный рост 2,82%).

Доля импорта среди новых и официально проданных автомобилей остается доминирующей. На конец октября 80,1% новых приобретенных автомобилей были завезены из других стран, а доля автомобилей отечественной сборки составила 19,9% (109657 и 27231 ед. соответственно). Важно отметить, что количество проданных автомобилей отечественной сборки выросло на 83% в годовом выражении. Таким образом, если в январе-октябре 2013 местные производители продали 14882 автомобилей на внутреннем рынке, то в январе-октябре 2014 местными производителями было продано 27231 автомобилей.

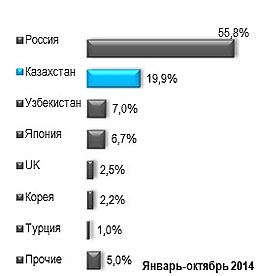

Среди стран-производителей автомобилей Россия занимает первое место на рынке Казахстана (76350 ед. с начала года, доля рынка составляет 55,8%, рост к АППГ составил 10,44%). Автомобили из Узбекистана приблизились к аналогичным прошлогодним показателям, поднялись на третье место после казахстанского автопрома с долей рынка 7,0%; количество проданных в РК автомобилей из Японии сократилось на 17,63% по сравнению с АППГ (9147 ед. против 11105 ед., доля составила 6,7%). Продажа продукции из Объединенного Королевства упали в долевом соотношении до 2,5% (в АППГ – 3,7%), в количественном отношении объемы так же пошли на спад на 30,18% (3399 ед. против 4868 ед. в АППГ). Также объемы продаж автомобилей, собранных в Корее, снизились на 21,50% (2990 ед. против 3809 ед. в АППГ). Турецкие производители продолжают поставки новых автомобилей в РК со значительным ростом уже на протяжении нескольких месяцев (1419 ед. против 517 ед. в АППГ). Это стало возможно благодаря модернизации производственных мощностей в Турции. В итоге перераспределились поставки в РК автомобилей японских марок, которые успели завоевать свою нишу на казахстанском рынке.

В целом глобализация мировой экономики все больше размывает границы между «происхождением» и «национальностью» автомобиля, в связи с чем мы наблюдаем аллокацию производства одних и тех же брендов по разным странам. Расширение производственных мощностей в Казахстане будет способствовать росту продаж автомобилей казахстанской сборки.

Основные итоги января-октября 2014 по присутствию брендов на рынке РК

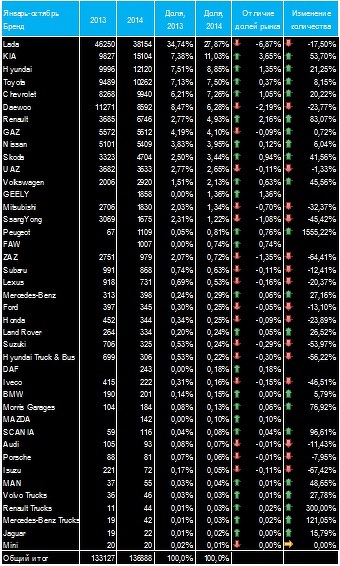

На первой строке общей таблицы брендов по итогам января-октября удерживает позиции Lada с результатами продаж в 38154 единиц и долей 27,87% (против 46250 ед. и 34,74% в АППГ). Продажи снизились на 17,50%, доля рынка снизилась на 6,87%.

На втором месте по результатам 10 месяцев находится бренд KIA, (15104 ед. против 9827 ед. в АППГ, рост доли на 3,65% до 11,03% в общей таблице брендов). Бренд Hyundai оказался на 3 месте, подняв свои продажи на 21,25% по сравнению с аналогичным периодом прошлого года (12120 ед. против 9996 ед.) и приобрёл долю рынка в объеме 8,85%.

Бренд Toyota на 4 месте (10262 ед. против 9489 ед. в АППГ), рост количества продаж составил 8,15%, доля присутствия этой марки – 7,50%. 5 место занято брендом Chevrolet (9940 ед., доля рынка 7,26%). На 6 позиции по популярности в РК расположился бренд Daewoo (8592 ед. против 11271 ед.) с долей присутствия 6,28%.

Renault по объему продаж с начала года занял 7 место (6746 ед. против 3685 ед. в АППГ), количественный рост продаж на 83,07%, доля рынка выросла на 2,16%. На 8 строке таблицы брендов – GAZ (5612 ед., доля рынка - 4,10%). Ниже расположился бренд Nissan (5409 ед. против 5101 ед. в АППГ, доля рынка – 3,95%). Еще ниже – Skoda c ростом в 41,56%, долей в 3,44% (4704 ед. против 3323 ед. в АППГ).

Из тех, которые не попали в топ- 10: продажи автомобилей Volkswagen выросли на 45,56% (2920 ед. против 2006 ед. в АППГ), Land Rover показал рост на 26,52% (334 ед. против 264 ед. в АППГ). Mercedes-Benz показал ростна 27,16% (398 ед. против 313 ед.), продажи Morris Garages выросли на 76,92% (184 ед. против 104 ед. в АППГ).

Сегодняшние реалии диктуют новые параметры спроса, которые основываются на разумном сочетании цены и качества в совокупности с практичностью автомобиля.

Основные итоги января-октября 2014 по продажам автомобилей отечественной сборки

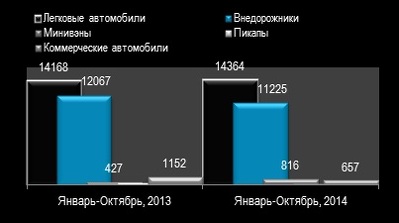

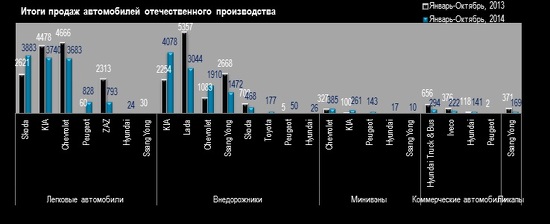

Итоги продаж автомобилей отечественной сборки за январь-октябрь 2014 показали количественный спад на 3,38% по отношению к АППГ (27231 ед. против 28185 ед. в АППГ). Доля продаж казахстанских автомобилей среди стран-производителей на внутреннем рынке составляет 19,9%. Хороший рост зафиксирован в сегменте минивэнов, где повышение продаж составило 91,10% по отношению к АППГ (816 ед. против 427 ед.). Особенно отличились Kia Carens (261 ед. против 100 ед. в АППГ) и Peugeot Partner – 143 ед. В сегменте легковых автомобилей незначительный количественный рост - 1,38%.

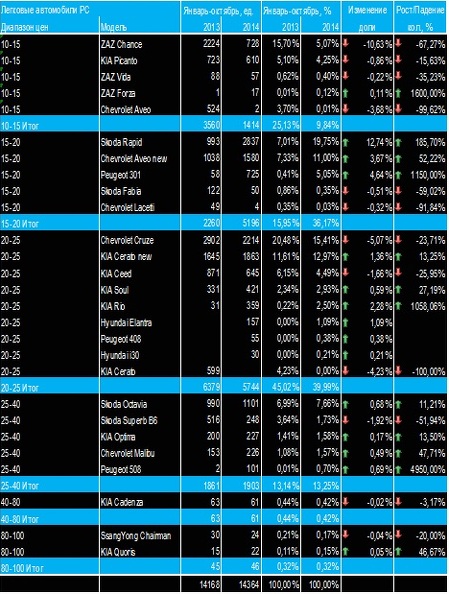

В бюджетном ценовом диапазоне среди легковых автомобилей отечественной сборки ($10-15 тыс.) модель ZAZ Chance удерживает верхнюю строку (728 ед., 5,07% рынка отечественных легковых).

В ценовом диапазоне $15-20 тыс. первую строку занимает Skoda Rapid (2837 ед. против 993 ед. в АППГ).

В диапазоне $20-25 тыс. среди отечественных пассажирских автомобилей на первой строке Chevrolet Cruze (2214 ед. против 2902 ед. в АППГ), доля продаж составила 15,41% (против 20,48% в АППГ).

В диапазоне $25-40 тыс. первое место у Skoda Octavia (1101 ед. против 990 ед. в АППГ),

Единственный представитель в ценовом диапазоне $40-80 тыс. – KIA Cadenza (61 единиц против 64 в АППГ)

В премиум классе отечественного производства: SsangYong Chairman – 24 единиц, KIA Quoris – 22 ед.

Доля внедорожников казахстанской сборки в январе-октябре 2014 года составила 8,20% среди всех продаж новых авто и 41,22% от числа проданных автомобилей отечественного производства. Всего за этот период было реализовано 11225 единицы этой категории автомобилей (против 12067 в АППГ, спад на 6,98%).

Бюджетный внедорожник Lada 4x4 обеспечил долю продаж в размере 11,18% среди отечественных автомобилей (против 19,01% в АППГ), падение на 7,83% (3044 ед. против 5357 ед. в АППГ).

Хороший рост продаж в категории отечественных внедорожников показали Chevrolet Tracker (1154 ед. против 177 ед.), KIA Sportage (2762 ед. против 1247 ед. в АППГ), SsangYong Nomad (180 ед. против 23 ед.).

Коммерческая техника казахстанского производства показывает падение реализации на 42,97% (657 ед. против 1152 ед. в АППГ). Хороший рост в этом сегменте показывают модели Hyundai Truck & Bus HD 72.

Основные итоги по сегментам рынка

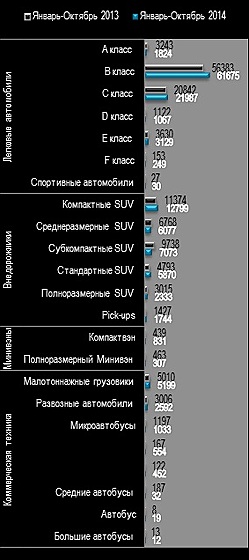

Продажи всех легковых пассажирских автомобилей (PC) за период с начала года составили 65,72% от всех новых автомобилей (89961 ед. против 85400 ед. в АППГ, рост на 5,34%).

Лидирует по количеству продаж по итогам 10 месяцев класс B с ростом на 9,39% по отношению к АППГ (61675 ед. против 56383 ед.). Среди всех моделей этого класса больше других прибавили к своей доле присутствия Lada Kalina (3933 ед. против 140 ед. в АППГ), Peugeot 301 (725 ед. против 58 ед. в АППГ), Skoda Rapid (2837 ед. против 993 ед. в АППГ), Lada Largus (5741 ед. против 2482 ед. в АППГ). На втором месте таблицы классов – класс C (21987 ед. против 20842 ед. в АППГ). Здесь показатели обеспечила Daewoo Gentra (4227 ед.). Хороший рост также показали Renault Logan (1329 ед. против 604 ед. в АППГ), Mitsubishi Lancer (392 ед. против 270 ед.). В классе E (3129 ед. против 3630 ед. в АППГ, спад на 13,80%) на первой строке таблицы Toyota Camry (2395 ед. против 2527 ед. в АППГ, спад на 5,22%). В классе А также зафиксирован большой спад (1824 ед. против 3243 ед. в АППГ): здесь на первом месте Daewoo Matiz (1114 ед. против 2311 ед. в АППГ). Спад продаж в классе D – 4,90% (1067 ед. против 1122 ед.). Первый среди одноклассников – Kia Optima, продано 227 этих машин. В классе F итоги продаж - 249 единицы. На первом месте в этом классе Mercedes-Benz S-Class (133 ед. против 22 ед. в АППГ).

В сегменте внедорожников зафиксирован спад на 4,30% (34152 ед. против 35688 ед. в АППГ). По итогам с начала года более всего выросли продажи стандартных SUV (на 22,47%), здесь лидирует по результатам восьми месяцев Toyota LC Prado (2012 ед. против 1514 ед. в АППГ, рост 32,89%). Также можно отметить компактные SUV (12799 ед. против 11374 ед. в АППГ количественный рост 12,53%). Первое место в этом классе занимает Renault Duster (3857 ед. против 1951 ед. в АППГ). Пикапы показали рост на 22,21% (1744 ед. против 1427 ед.). Здесь на первом месте Toyota HILUX DC (1056 ед. против 485 ед. в АППГ), за ним UAZ Patriot Pickup (358 ед. против 246 ед. в АППГ) и SsangYong Actyon Sports (169 ед.).

Продажи коммерческой техники, не включая продажи группы КамАЗ, составили 9893 ед. против 9710 ед. в АППГ (рост на 1,88% по сравнению с АППГ).

Итоги продаж авторынка в ценовых сегментах

В денежном эквиваленте за период с начала года рынок продаж новых автомобилей вырос по сравнению с АППГ на 4,53% и составил $3063,6 млн (по нашим оценкам базовых цен), в АППГ этот показатель составлял $2930,8 млн.

На долю национальных производителей пришлось $647,9 млн, это на 3,07% больше, чем в АППГ (в 2013 объем продаж в денежном эквиваленте составил $628,6 млн).

На долю импортеров пришлось в денежном выражении $2415,6 млн ($2302,1 млн в АППГ, рост составил 4,93%).

Лидером по результатам с начала года здесь стал бренд Toyota, по нашим оценкам, продавший автомобилей на сумму более $502,5 млн.

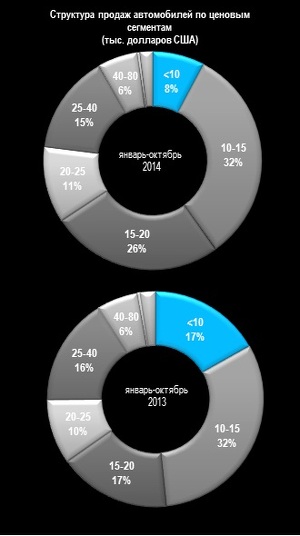

Наибольшее количество автомобилей за период с начала года продавалось по цене от $10 тыс. до $15 тыс. (32,40% против 31,56% в АППГ). По цене менее $10 тыс. было продано 7,74% автомобилей (против 16,80% в АППГ). В сегменте $15-20 тыс. было продано 25,62% автомобилей (16,86% в АППГ). Доля автомобилей стоимостью $20-25 тыс. – 11,24% (в АППГ – 9,67%). Произошел спад продаж авто по цене $25-40 тыс. (14,81% против 16,27% в АППГ) и по цене $40-80 тыс. (5,95% против 6,12% в АППГ). Похожие показатели – и по продажам авто по цене $80-100 тыс. – 0,39% против 0,48%, и по цене больше $100 тыс. – 1,86% против 2,25% в АППГ.

Средняя цена предложения октября на легковые и внедорожники: $21963, год назад этот показатель был зафиксирован на отметке $22094, спад средней цены предложения на 0,59%. Это происходит потому, что казахстанцы все чаще предпочитают бюджетные автомобили. Существенное давление на стоимость авто в долларовом выражении оказали нестабильная ситуация на Украине и санкции против России со стороны западных стран.

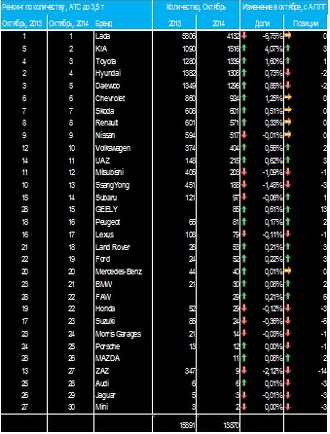

Итоги продаж «легких» автомобилей (PC, SUV, MPV, PU) в РК, октябрь 2014

В категории «легких» автомобилей (мы традиционно включили в эту таблицу PC, SUV, MPV, PU массой до 3,5 тонн) спад продаж в октябре составил 12,72% (13870 ед. против 15891 ед. в АППГ).

Наиболее интересные, с нашей точки зрения, изменения в таблице за октябрь 2014: на первой строке таблицы бренд Lada с продажами 4132 ед. против 5806 ед. в прошлогоднем октябре (падение доли продаж составило 6,75%).

На 2 месте бренд KIA с ростом на 39,08% (1516 ед. против 1090 ед. в АППГ), рост на 4,07%.

На 3 месте бренд Toyota (1339 ед. против 1280 ед. в АППГ), рост доли рынка на 1,60%.

На 4 месте таблицы Hyundai (1308 ед. против 1382 ед. в АППГ), рост доли рынка по сравнению с прошлогодним октябрем – на 0,73%.

На 5 месте бренд Daewoo (1296 ед. против 1349 ед. в АППГ). Рост доли рынка по сравнению с АППГ на 0,85%.

На 6 месте бренд Chevrolet (924 ед. против 860 ед. в АППГ), рост доли рынка на 1,25%, рост количественных показателей на 7,44%.

На 7 месте таблицы бренд Skoda (601 ед. против 608 ед. в АППГ), рост доли продаж на 0,51%.

На 8 месте – Renault (571 ед. против 601 ед. в АППГ), количественный спад составил 4,99%, доля рынка выросла на 0,33%

9 место – за автомобилями марки Nissan с результатом 517 единиц (против 594 ед. в АППГ), спад количественных показателей продаж на 12,96%.

10 место по итогам октября заняла марка Volkswagen с количественным ростом на 8,02% (404 ед. против 374 ед. в АППГ и с ростом доли рынка на 0,56%).

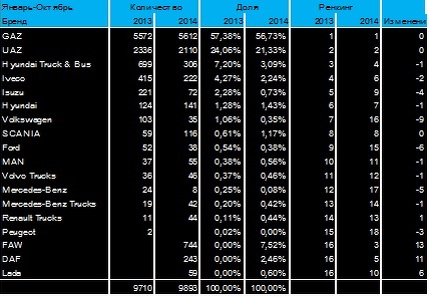

Итоги продаж коммерческой техники в РК, январь-октябрь 2014

По итогам с начала года на рынке официально представленной коммерческой техники РК (не включены техника КамАЗ) было реализовано 9893 единиц новых автомобилей, включая 5199 единиц малотоннажных грузовиков, 2592 развозных автомобиля, 1033 микроавтобусов, 452 среднетоннажных грузовика, 32 средних автобуса, 554 крупнотоннажных грузовика, 12 больших автобусов.

Общий рост продаж в этом сегменте рынка по отношению к АППГ – 1,88%.

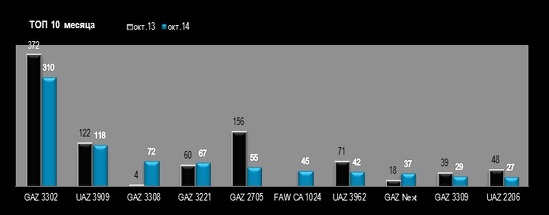

Результаты за октябрь: 955 единицы (против 1181 в АППГ). Большую долю продаж (60,52%), как и всегда, составили грузовики марки GAZ, (модель 3302 – 36,76%, 310 ед.).

В десятку наиболее продаваемых автомобилей октября входят также UAZ 3909, FAW CA 1024.

Основные итоги октября 2014 по популярности моделей новых «легких» автомобилей (PC, SUV, PU, MPV до 3,5 тонн) в РК

Подписывайтесь на наш канал в Telegram