Какова ситуация на валютном рынке страны

Нацбанк 10 марта 2020 решительной рукой поднял базовую ставку с 9,25 до 12% (с увеличением процентного коридора до +/-1,5 процентных пункта) в ответ на более чем 30%-ное снижение мировых цен на нефть днем ранее. Свой шаг он объяснил необходимостью обеспечить макроэкономическую стабильность и защитить тенговые активы.

Подешевевшая нефть потянула за собой вниз валюты сырьевых экономик, и тенге не стал исключением. 9 марта, объявленный в Казахстане праздничным днем, в обменниках Алматы доллар подскочил до 399 тенге, тогда как 6 марта биржевой курс не превышал 382 тенге. 10 марта Нацбанк «сбил температуру», выйдя на валютный рынок с интервенциями и зафиксировав доллар на уровне 394 тенге. Однако давление слабой нефти было так велико, что спустя несколько дней доллар достиг исторического биржевого максимума в 448,5 тенге. После чего с огромным трудом перед долгими выходными на Наурыз курс сбили до 444,5 тенге.

Финансовый рынок испытал шок. В банках появились очереди депозиторов, желающих снять тенге и конвертировать их в валюту. Поэтому вслед за базовой ставкой вверх пошли тенговые вознаграждения по банковским вкладам. 10 марта Казахстанский фонд гарантирования депозитов (КФГД) срочно увеличил с 9,8 до 12,5% максимальное рекомендованное вознаграждение по несрочным тенговым вкладам – они рассчитываются на основе базовой ставки Нацбанка. А также до 13% – ставки по тенговым срочным вкладам на три и шесть месяцев и по краткосрочным сберегательным депозитам.

Дело в том, что максимальные рекомендуемые ставки вознаграждения по таким вкладам, но срочностью более года, рассчитываются на основе ставок вознаграждения, сложившихся на конкурентном рынке, и напрямую не пересматриваются после изменения базовой ставки. Поскольку депозиты срочностью три месяца менее популярны, чем годовые, КФГД повысил максимальные значения трехмесячных депозитов для увеличения их привлекательности. К примеру, в феврале рекомендуемые ставки по тенговым срочным депозитам на три и шесть месяцев составляли 10,3%, покрывая годовую инфляцию в 6%, однако с учетом роста базовой ставки стали проигрывать в доходности другим тенговым вкладам.

Изменение денежных ставок повлияло на предложение банков по годовым депозитам. Поэтому 16 марта, в день планового пересмотра рекомендуемых ставок, КФГД объявил о повышении максимальных ставок уже для долгосрочных сберегательных вкладов. Рекомендуемую ставку по годовым вкладам без пополнения повысили с 14,1 до 15,1%, а по двухгодичным депозитам – с 14,5 до 15,5%. «Спрос на сберегательные вклады не замедляется, и в условиях изменения стоимости денег именно эти вклады продолжат приносить наиболее высокую доходность вместе с защитой КФГД», – говорилось в сообщении фонда.

Были также дополнительно, до 13%, увеличены ставки по несрочным депозитам, и до 14% – по краткосрочным сберегательным депозитам. В последнем случае КФГД повысит спред сверх базовой ставки с одного до двух процентных пунктов. «Ставки по несрочным депозитам приблизились к ставкам по сберегательным вкладам, нивелировав зависимость дохода от срочности. В связи с этим КФГД принял внеочередное решение пересмотреть ставки по сберегательным депозитам с 16 марта 2020 года. Данное решение направлено на сохранение основного принципа дифференциации вкладов: все депозиты в тенге приносят доход сверх инфляции, а сберегательные вклады, имеющие максимальные требования к досрочному изъятию денег, дают наиболее высокую доходность, в том числе и краткосрочные», – комментирует исполняющая обязанности председателя КФГД Бота Акбаева.

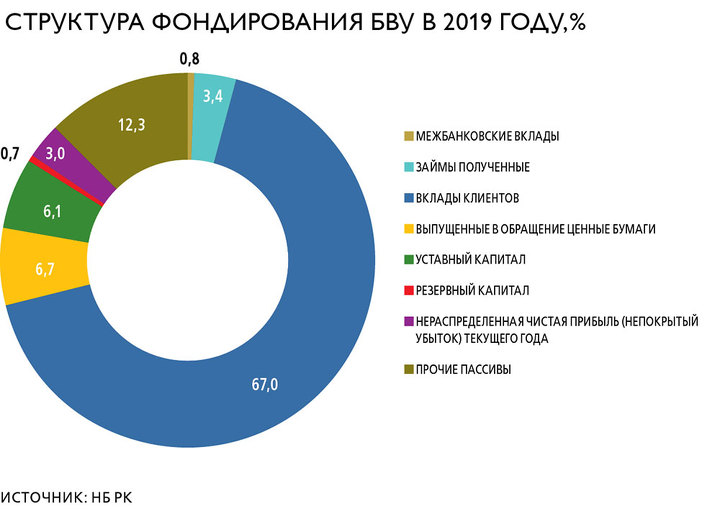

Здесь важно отметить, что депозиты по-прежнему остаются основным источником фондирования БВУ. Устойчивый рост и стабильность депозитной базы существенно влияют на обеспечение банка ликвидностью. Преимущества депозита – простота, гарантии и отсутствие налогообложения – делают его главным инструментом сбережения и приумножения средств для большинства населения. С другой стороны, депозиты – достаточно шаткий источник средств. В период финансовой нестабильности у банков появляются высокие риски того, что население начнет массово забирать вклады. Еще один минус депозитов состоит в том, что для банков это короткие деньги, не позволяющие выдавать долгосрочные займы.

Согласно статистике Нацбанка, наибольший удельный вес имеют депозиты срочностью 12 месяцев с правом пополнения и частичного изъятия средств. Такие вклады составили на начало марта 7,6 трлн тенге и занимали 42% в совокупных вкладах БВУ, что свидетельствует о невысоком доверии населения к банкам. Чтобы удлинить фондирование посредством вкладов, с сентября 2018 Нацбанк ввел сберегательные депозиты, ставки по которым выше рынка, а досрочное изъятие денег затруднено нормативами. Деньги вкладчик может получить лишь через месяц после подачи заявления о закрытии депозита.

Сберегательные вклады удобны БВУ для финансового планирования – деньги привлекаются на конкретный и жестко оговоренный период. Банки не особенно любят досрочное изъятие, так как внеплановое уменьшение денег повышает риск недостатка ликвидности и дисбаланса денежных потоков. Точно так же неудобен для них дополнительный взнос на вклад: это фактически случайное событие и не принимается во внимание при оценке денежных потоков. Именно желанием регулятора перенаправить деньги населения в более длинные и без права изъятия тенговые депозиты объясняется такое внимание к сберегательным вкладам.

С этой точки зрения понятно третье за март решение КФГД по изменению максимально рекомендуемых ставок. Фонд снизил ставки по всем видам тенговых депозитов с правом пополнения. А также в самый пик дефицита наличных долларов снизил максимальные ставки по срочным и сберегательным депозитам в иностранной валюте на год и более до 1%. Мера объясняется снижением 15 марта 2020 ключевой ставки ФРС и последовавшим за этим сокращением доходностей в иностранной валюте на мировых рынках. Она позволяет сбалансировать ставки по депозитам в иностранной валюте с мировыми, поясняют в КФГД. Внутри страны ставки коммерческих банков по долларовым депозитам окажутся выше доходности, которую получит Нацбанк по внешним операциям, покупая краткосрочные облигации казначейства США. От себя можно добавить, что решение КФГД также имеет целью хоть как-то сжать растущую конвертацию тенговых вкладов в валютные.

Увеличение КФГД рекомендуемых ставок вряд ли нравится банкам, поскольку повышает для них плату за привлечение от населения средств. Однако выбирать им не приходится. «Поднятие ставок – это антикризисная мера реагирования на ситуацию, сложившуюся на мировых валютных и сырьевых рынках, направленная на сдерживание долларизации в нашей стране. Мы надеемся, что этот механизм сработает, но пока рано оценивать, насколько новые ставки будут комфортны для банков и населения. Результат будет заметен только после того, как внешняя ситуация стабилизируется. Если обновленные ставки будут удобны рынку, то темпы дедолларизиции вернутся к прежнему уровню», – говорит председатель правления Банка ВТБ (Казахстан) Дмитрий Забелло.

На сегодняшний день большинство банков выравняли ставки по годовым и больше тенговым сберегательным депозитам. При этом несколько крупных БВУ проигнорировали рекомендации КФГД и все так же предлагают по длинным сберегательным валютным депозитам ставки до 2% годовых. В отношении некоторых из таких банков ситуацию можно расценивать как начало объявленной ими ценовой войны за клиента и перекройки депозитного рынка. Обычно считается, что чем надежнее банк, тем ниже его депозитные ставки, и банки-лидеры вряд ли будут добровольно наращивать для себя стоимость фондирования. В отношении остальных БВУ все гораздо прозаичнее: для них высокие ставки – единственный способ закрыть возможный краткосрочный дефицит валютной ликвидности.

Ключевой вопрос заключается в том, каким образом банки будут «отбивать» новые ставки – тенговые и валютные. Как правило, высокие ставки отбиваются на более дорогих беззалоговых кредитах. Однако в том же Банке ВТБ (Казахстан) не ждут усиления конкуренции в этом сегменте. «Борьба за высококачественного заемщика всегда была и останется на нашем рынке. Но мы не видим сейчас обоснованных предпосылок для резкого усиления конкуренции. В ближайшее время все банки откорректируют свои ставки, приведя их в соответствие с нынешней рыночной ситуацией. И мы думаем, что после этой стабилизации все игроки вновь займут свои позиции», – уверен Забелло.

Но возможен и другой вариант. «Ставка кредитования складывается из нескольких компонентов, основной из которых – это ставка привлечения. Соответственно, если ставка по депозитам поднимается, то растет и ставка по кредитам. При этом не исключено, что на какое-то время замедлятся темпы кредитования», – отмечает Забелло.

В то же время обилие дешевых кредитных госпрограмм (например, для поддержки МСБ, пострадавшего от чрезвычайных карантинных мер, правительство открыло кредитную линию в 600 млрд тенге под 8% годовых для конечного заемщика) не станет для БВУ большой проблемой. По словам Забелло, ставки кредитования, предлагаемые в рамках государственных программ, направленных на развитие предпринимательства, также привязаны к базовой ставке Нацбанка. А это значит, что они тоже поднимутся и, как прежде, будут соответствовать рынку. Поэтому значительных изменений в конкурентной среде банк не предвидит.

Пока ситуация на валютном рынке не утрясется, регулятор будет бороться с растущей долларизацией высокими тенговыми ставками, не выгодными БВУ. С большой долей вероятности можно предположить, что банки, не испытывающие дефицит с ликвидностью, начнут более активно смотреть в сторону других источников доходности, например денежного рынка, и зарабатывать доходность на предоставлении тенге и валюты банкам с повышенным спросом на краткосрочную ликвидность, особенно валютную. Ставки денежного рынка по РЕПО и в секторе валютного свопа на 25 марта находились в диапазоне 13,1–13,5% годовых. С начала марта объемы таких сделок существенно выросли.

В свою очередь Нацбанк, сжимая риск того, что «лишние» тенге пойдут на валютный рынок, увеличит предложение по собственным нотам. Текущая доходность нот срочностью 27 дней и 364 дня на 25 марта составляла 12% при годовой инфляции в 6%. А недельные депозиты Нацбанка абсорбировали банковскую ликвидность под 13% годовых. При дальнейшем росте в банках тенговой ликвидности может сложиться ситуация, когда БВУ станут в больших объемах размещать средства на корсчетах Нацбанка. Фактически процесс уже запущен. С начала марта денежные средства банков в национальной валюте на корсчетах Нацбанка выросли с 296,3 млрд до 376,6 млрд тенге.