Производственные помещения в Алматы подорожали на 16%

Аналитический обзор рынка коммерческой недвижимости Алматы за 4 квартал 2014

В Алматы на рынке продажи и аренды коммерческой недвижимости в IV квартале 2014 наблюдались следующие изменения по отношению к III кварталу 2014:

- Средняя цена продажи офисной недвижимости – $2210/кв. м (минус 3,6%).

- Средняя ставка аренды офисной недвижимости – $20,3/кв. м/мес. (минус 2,7%).

- Средняя цена продажи торговой недвижимости – $1643/кв. м (без изменения*).

- Средняя ставка аренды торговой недвижимости – $27,3/кв. м/мес. (минус 5,5%).

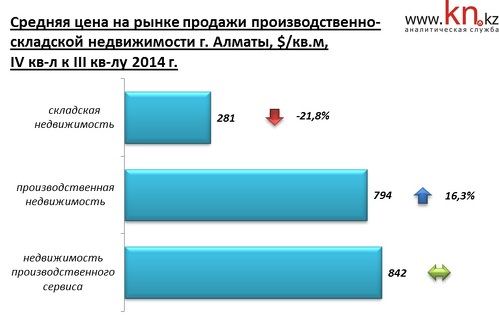

- Средняя цена продажи производственной недвижимости – $794/кв. м (плюс 16,3%).

- Средняя ставка аренды производственной недвижимости – $9,2/кв. м/мес. (минус 6,1%).

- Средняя цена продажи складской недвижимости – $281/кв. м (минус 21,8%).

- Средняя ставка аренды складской недвижимости – $6,8/кв. м/мес. (минус 9,5%).

Тенденции

В Алматы продолжилось сокращение темпов роста экономических показателей. Также наблюдается ограниченный доступ к кредитным займам, что влияет на доходы компаний и ведет к некоторому снижению рентабельности производства. Замедление экономического роста, в свою очередь, влияет и на темпы роста реальных доходов населения.

В заявлении правительства РК и Национального банка РК об основных направлениях экономической политики на 2015 говорится, что на фоне общего замедления экономического роста в мире и роста геополитической нестабильности произошло замедление темпа роста экономики Казахстана в 2014, что несет определенные риски для экономики Казахстана в 2015. Правительство вместе с Нацбанком разработали основные направления экономической политики в 2015, которые заключаются в следующем:

1. Проведение контрциклической экономической политики через реализацию Государственной программы инфраструктурного развития «Нұрлы Жол» на 2015 – 2019, повышение конкурентоспособности казахстанской экономики и поддержка малого и среднего бизнеса для достижения целевых параметров реального экономического роста на 2015 на уровне 4-5%;

2. Сохранение макроэкономической стабильности за счет скоординированной денежно-кредитной и налогово-бюджетной политики и сдерживания уровня инфляции в планируемом коридоре 6–8%;

3. Обеспечение финансовой стабильности через укрепление финансовой системы путем повышения роли национальной валюты в экономике, стимулирования роста тенговой ликвидности банков для дальнейшего увеличения кредитования экономики и оздоровление банковского сектора.

В случае ухудшения ситуации на внешних рынках правительство и Нацбанк примут дополнительные меры по сохранению социально-экономической стабильности в стране.

По данным исследования Нацбанка, в первом полугодии 2015 существенных изменений в кредитной политике банков второго уровня не ожидается, но некоторые банки уже ужесточили политику в отношении малого бизнеса. Темпы кредитования экономики Казахстана коммерческими фининститутами остаются на гораздо более низком уровне по сравнению с докризисными. Это связано с сохраняющимся ограничением доступа к внешнему финансированию и высокой долей проблемных кредитов в портфелях банков. Как показывает динамика, за последний год темпы объемов кредитования находятся на уровне возвратов. Стоит отметить, что в декабре 2014 выдана рекордная сумма займов.

В динамике индекса объема инвестиций в основной капитал прослеживается снижение показателя. В 2014 объем инвестиций в основной капитал составил 510728,4 млн тенге, что на 5,3% меньше, чем в 2013. Доля инвестиций в основной капитал, освоенная предприятиями и организациями города Алматы, составила 7,8% от республиканского объема.

Из анализа показателей финансово-хозяйственной деятельности предприятий Алматы видно, что в течение 2011-2012 происходил небольшой рост объемов произведенной продукции и оказанных услуг, а также зафиксировано увеличение прибыли предприятий по налогообложению. В целом деятельность хозяйствующих субъектов города остается доходной. По итогам 2013 рентабельность производства составила 8,3%. Во II квартале 2014 уровень рентабельности составил 9,3%. Объем произведенной продукции и оказанных услуг во II квартале 2014 – 923,6 млрд тг., прибыль (убыток) до налогообложения – 167,4 млрд тг.

Офисная недвижимость

Рынок продажи

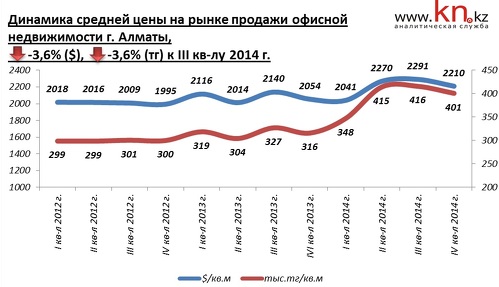

В сегменте продажи офисной недвижимости в течение 2013 цены повысились на 3,6%. В 2014 средние цены предложения повысились уже на 5,8% в долларах и на 24,6% в тенге, при этом основной рост цен пришелся на II квартал 2014.

В IV квартале 2014 на рынке продажи офисной недвижимости средний ценовой показатель сложился на уровне $2210/кв.м, наблюдается снижение средней цены предложения по городу на 3,6%по отношению к III кварталу текущего года.

Максимальная средняя цена продажи на рынке офисной недвижимости зафиксирована на площади первых этажей жилых домов, а наименьшая – на площади в отдельно стоящих зданиях. Ценовой разрыв между престижными бизнес-центрами, расположенными в центре города и зданиями более низкого класса составляет $600/кв.м.

В этом сегменте отмечено небольшое повышение цен на офисные площади, расположенные в бизнес-центрах. В остальных сегментах рынка запрашиваемые цены сократились.

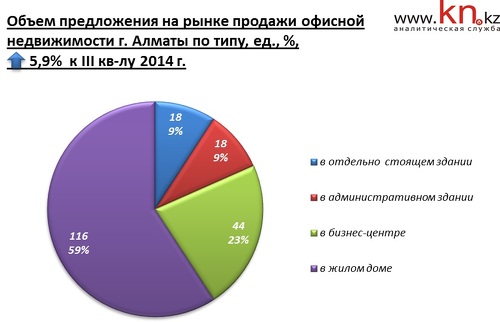

Основное количество офисных площадей, предлагаемых к продаже, расположено на первых этажах жилых домов – 59%, минимум приходится на площади в административных и отдельно стоящих зданиях – по 9%.

Рынок аренды

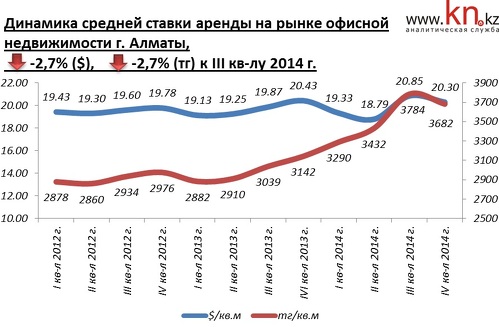

В IV квартале 2014 на рынке аренды офисной недвижимости средний ценовой показатель сложился на уровне $20,3/кв.м за месяц, что на 2,7% ниже, чем в III квартале 2014.

В динамике на рынке аренды коммерческой недвижимости в течение 2013 ставки найма офисных площадей были достаточно стабильными, годовое повышение составило 0,7%. В 2014 годовое повышение в долларовом эквиваленте также составило 0,7%, однако в тенге арендные ставки выросли на 18,4%.

Максимальная арендная ставка на рынке офисной недвижимости наблюдается в бизнес-центрах, минимальная – в отдельно стоящем здании. Наибольшее квартальное снижение арендных ставок зафиксировано на площади в коттеджах, при этом ставки найма в административных зданиях не изменились.

Наибольшее количество офисных площадей, предлагаемых к аренде, расположено в бизнес-центрах – 39%, минимум приходится на площади в коттеджах – 4%.

Торговая недвижимость

Рынок продажи

В секторе торговой недвижимости в 2013 было зафиксировано незначительное сокращение средних цен предложения, основной спад цен пришелся на II квартал. Годовое снижение составило 1,6%. В 2014 средние долларовые цены предложения не изменились, однако тенговые цены выросли на 17,2%, при этом основной рост пришелся на I квартал 2014.

Последний квартал 2014 ознаменовался ценовым затишьем по отношению к III кварталу.

В IV квартале 2014 наибольшие запрашиваемые цены на торговые площади наблюдаются в жилых домах, наименьшие – в торговых центрах. Отмечено сокращение запрашиваемых цен на торговые площади в жилых домах, коттеджах и торговых центрах, повышение цен – в отдельно стоящих зданиях и на рынке.

Наибольшее количество торговых площадей, предлагаемых к продаже, расположено в жилых домах – 32%, минимум приходится на площади в коттеджах – 4%.

Рынок аренды

Арендные ставки на рынке торговой недвижимости в 2013 сократились на 8,5%. В 2014 наблюдался рост аренды на 5,9% в долларах и на 24,5% в тенге. В IV квартале 2014 средняя арендная ставка на торговые площади зафиксирована на уровне $27,3/кв.м за месяц, снижение аренды по отношению к III кварталу 2014 составило 5,5%.

Максимальная арендная ставка в секторе торговой недвижимости наблюдается на рыночные площади, а наименьшая – в коттеджах. Снижение ставок найма на торговые площади отмечено почти во всех сегментах рынка. При этом максимальное снижение арендных ставок прослеживается на рыночные площади, а минимальное – на площади в жилых домах, причем прослеживается рост ставок найма на площади в отдельно стоящих зданиях.

Наибольшее количество торговых площадей, предлагаемых к аренде, расположено на первых этажах жилых домов – 32%, минимум приходится на площади на рынках города – 12%.

Производственно-складская недвижимость

Рынок продажи

На рынке продаж производственно-складской недвижимости в IV квартале по отношению к III кварталу 2014 отмечено снижение цен на складские площади и рост цен на производственную недвижимость. Недвижимость производственного сервиса, которая включает в себя СТО, автосервисы, мастерские и т.д., в течение квартала демонстрировала стабильность.

Наибольшее количество предложений на рынке продаж производственно-складской недвижимости предлагается в сегменте производственного сервиса – 43%, а наименьшее – в сегменте складской недвижимости – 28%.

Рынок аренды

В IV квартале 2014 отмечено снижение арендных ставок в сегментах производственной и складской недвижимости. Недвижимость производственного сервиса, которая включает в себя СТО, автосервисы, мастерские и т.д., в течение квартала демонстрировала стабильность.

Наибольшее количество предложений на рынке продаж производственно-складской недвижимости предлагается в сегменте складской недвижимости – 71%, а наименьшее – в сегменте производственной недвижимости – 9%.

Выводы

- В IV квартале 2014 на рынке продажи коммерческой недвижимости Алматы снижение цен отмечено в сегменте офисной и складской недвижимости. На рынке торговой недвижимости наблюдается ценовое затишье, а на рынке производственной, напротив, рост цен.

- На рынке аренды коммерческой недвижимости сокращение ставок найма прослеживается во всех сегментах рынка.

- Состояние экономических факторов рынка коммерческой недвижимости дает основание прогнозировать стагнацию ценовых показателей с последующим их снижением. - Сокращение цен на рынке продажи может составить 5-10% до конца следующего года.

Источник: Аналитическая служба портала kn.kz, информационного партнера Forbes.kz.