Аренда торговых площадей в Алматы подорожала за год на 16%

Аналитический обзор рынка коммерческой недвижимости Алматы за III квартал 2014

В Алматы на рынках продажи и аренды коммерческой недвижимости в III квартале 2014 по отношению к II кварталу 2014 наблюдались следующие изменения:

- Средняя цена продажи офисной недвижимости – $2291/кв.м (без изменения*).

- Средняя ставка аренды офисной недвижимости – $20,9/кв.м/мес. (плюс 11%).

- Средняя цена продажи торговой недвижимости – $1640/кв.м (без изменения).

- Средняя ставка аренды торговой недвижимости – $28,9/кв.м/мес. (плюс 8,4%).

- Средняя цена продажи производственной недвижимости – $683/кв.м (без изменения).

- Средняя ставка аренды производственной недвижимости – $9,8/кв.м/мес. (плюс 15,7%).

- Средняя цена продажи складской недвижимости – $359/кв.м (минус 19%).

Средняя ставка аренды складской недвижимости – $7,5/кв.м/мес. (плюс 9,2%).

*Изменения средних цен не превышают погрешностей расчетов.

Офисная недвижимость

Продажа офисов

В III квартале 2014 на рынке продажи офисной недвижимости средний ценовой показатель сложился на уровне $2291/кв.м. По отношению ко II кварталу наблюдаются незначительные изменения средней цены предложения по городу.

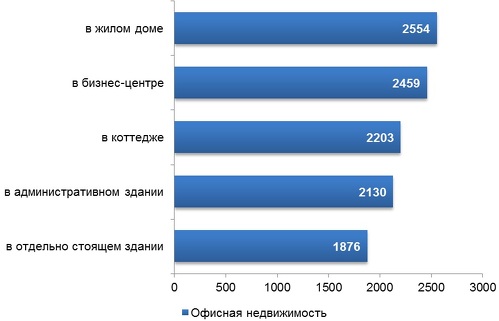

Максимальная средняя цена продажи на рынке офисной недвижимости зафиксирована в жилых домах, а наименьшая – в отдельно стоящих зданиях. Ценовой разрыв между престижными бизнес-центрами, расположенными в центре города, и зданиями более низкого класса составляет $600/кв.м. В этом сегменте отмечено повышение цен на офисные площади в коттеджах и на площади, расположенные на первых этажах жилых домов.

Показатели на рынке продажи офисной недвижимости Алматы

|

Расположение офисной недвижимости |

Объем предложения продажи, ед. |

Средняя цена предложения на рынке продажи, у.е./кв.м |

Изменение к предыдущему кварталу |

Средняя цена «дорогих» площадей продажи, у.е./кв.м |

Средняя цена «дешевых» площадей продажи, у.е./кв.м |

Индекс расслоения |

|

|---|---|---|---|---|---|---|---|

|

у.е./кв.м |

% |

||||||

|

в административном здании |

22 |

2130 |

-43 |

-1.97 |

3338 |

1494 |

2.24 |

|

в бизнес-центре |

34 |

2459 |

-113 |

-4.41 |

4181 |

1717 |

2.43 |

|

в жилом доме |

127 |

2554 |

+166 |

+6.96 |

3996 |

1459 |

2.74 |

|

в отдельно стоящем здании |

15 |

1876 |

+64 |

+3.55 |

6579 |

1000 |

6.58 |

|

в коттедже |

7 |

2203 |

+291 |

+15.22 |

- |

- |

- |

|

По городу |

237 |

2291 |

+22 |

+0.96 |

3998 |

1461 |

2.74 |

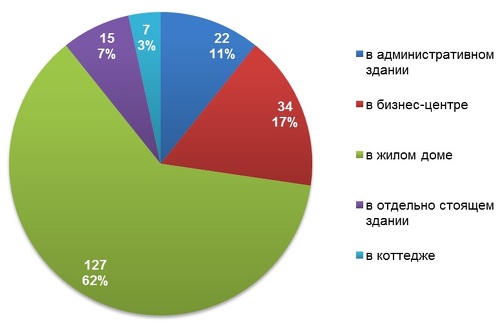

Основное количество офисных площадей, предлагаемых к продаже, расположено на первых этажах жилых домов – 62%, минимум приходится на площади в коттеджах – 3%.

Аренда офисов

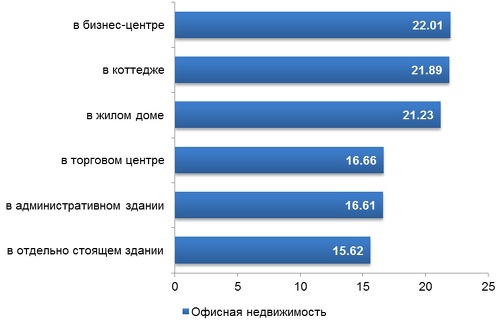

В III квартале 2014 на рынке аренды офисной недвижимости средний ценовой показатель сложился на уровне $20,9/кв.м за месяц, что на 11% выше, чем во II квартале. Максимальная арендная ставка на рынке офисной недвижимости наблюдается в бизнес-центрах, а наименьшая – в отдельно стоящих зданиях. Основное влияние на повышение ставок найма в данном сегменте оказали подросшие цены на офисные площади в торговых центрах и коттеджах.

Показатели на рынке аренды офисной недвижимости Алматы

|

Расположение офисной недвижимости |

Объем предложения аренды, ед. |

Средневзвешенная ставка аренды, у.е./кв.м |

Изменение к предыдущему кварталу |

Арендная ставка «дорогих» площадей, у.е./кв.м |

Арендная ставка «дешевых» площадей, у.е./кв.м |

Индекс расслоения |

|

|---|---|---|---|---|---|---|---|

|

у.е./кв.м |

% |

||||||

|

в административном здании |

144 |

16.61 |

+0.34 |

+2.11 |

26.45 |

9.77 |

2.71 |

|

в бизнес-центре |

261 |

22.01 |

+0.83 |

+3.9 |

30.14 |

14.5 |

2.08 |

|

в жилом доме |

149 |

21.23 |

+1.49 |

+7.55 |

34.58 |

11.03 |

3.14 |

|

в отдельно стоящем здании |

25 |

15.62 |

+1.03 |

+7.07 |

23.5 |

12.26 |

1.92 |

|

в торговом центре |

10 |

16.66 |

+2.33 |

+16.25 |

31 |

11.98 |

2.59 |

|

в коттедже |

19 |

21.89 |

+6.1 |

+38.61 |

26.27 |

17.75 |

1.48 |

|

По городу |

633 |

20.85 |

+2.07 |

+10.99 |

30.35 |

12.51 |

2.43 |

Наибольшее количество офисных площадей, предлагаемых к аренде, расположено в бизнес-центрах – 43%, минимум приходится на площади в торговых центрах – 2%.

Торговая недвижимость

Продажа торговой недвижимости

В III квартале 2014 средняя удельная цена на торговые площади составила $1640/кв.м, по сравнению со II кварталом изменения незначительные. В анализируемом периоде наибольшие запрашиваемые цены на торговые площади наблюдаются в бизнес-центрах, а наименьшие традиционно прослеживаются на городских рынках.

В этом сегменте отмечен рост запрашиваемых цен на торговые площади в бизнес-центрах и в жилых домах, а снижение цен – в отдельно стоящих зданиях, в торговых центрах, на рынке и в коттеджах.

Показатели на рынке продажи торговой недвижимости Алматы

|

Расположение торговой недвижимости |

Объем предложения продажи, ед. |

Средняя цена предложения на рынке продажи, у.е./кв.м |

Изменение к предыдущему кварталу |

Средняя цена «дорогих» площадей продажи, у.е./кв.м |

Средняя цена «дешевых» площадей продажи, у.е./кв.м |

Индекс расслоения |

|

|---|---|---|---|---|---|---|---|

|

у.е./кв.м |

% |

||||||

|

в административном здании |

5 |

1402 |

+40 |

+2.95 |

- |

- |

- |

|

в бизнес-центре |

5 |

2917 |

+694 |

+31.24 |

- |

- |

- |

|

в жилом доме |

111 |

2773 |

+223 |

+8.74 |

4781 |

1534 |

3.12 |

|

в отдельно стоящем здании |

37 |

1342 |

-166 |

-11.01 |

2932 |

716 |

4.09 |

|

в торговом центре |

167 |

1147 |

-276 |

-19.39 |

2577 |

410 |

6.29 |

|

на рынке |

88 |

995 |

-193 |

-16.25 |

3634 |

303 |

12.01 |

|

в коттедже |

23 |

1577 |

-557 |

-26.09 |

1619 |

719 |

2.25 |

|

По городу |

478 |

1640 |

-43 |

-2.54 |

3318 |

846 |

3.92 |

Наибольшее количество торговых площадей, предлагаемых к продаже, расположено в торговых центрах – 38%, минимум приходится на площади в административных зданиях и бизнес-центрах – по 1%.

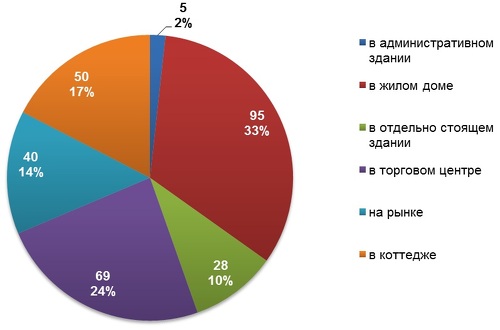

Аренда торговой недвижимости

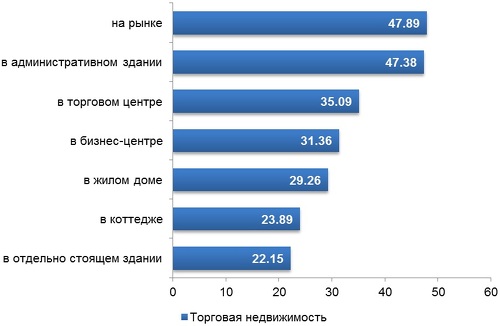

В III квартале 2014 средняя арендная ставка на торговые площади зафиксирована на уровне $28,9/кв.м за месяц. Рост аренды по отношению ко II кварталу 2014 составил 8,4%.

Максимальная арендная ставка на рынке торговой недвижимости наблюдается на рыночные площади и площади в административных зданиях, а наименьшая – в отдельно стоящих зданиях. Рост ставок найма на торговые площади отмечен во всех сегментах рынка: максимальное повышение арендных ставок прослеживается в административных зданиях, а минимальное – на площади в жилых домах.

Показатели на рынке аренды торговой недвижимости Алматы

|

Расположение торговой недвижимости |

Объем предложения аренды, ед. |

Средневзвешенная ставка аренды, у.е./кв.м |

Изменение к предыдущему кварталу |

Арендная ставка «дорогих» площадей, у.е./кв.м |

Арендная ставка «дешевых» площадей, у.е./кв.м |

Индекс расслоения |

|

|---|---|---|---|---|---|---|---|

|

у.е./кв.м |

% |

||||||

|

в административном здании |

5 |

47.38 |

+20.99 |

+79.54 |

- |

- |

- |

|

в жилом доме |

95 |

29.26 |

+1.94 |

+7.12 |

56.91 |

12.65 |

4.5 |

|

в отдельно стоящем здании |

28 |

22.15 |

+2.96 |

+15.43 |

27.86 |

8.48 |

3.28 |

|

в торговом центре |

69 |

35.09 |

+5.11 |

+17.03 |

73.33 |

14.55 |

5.04 |

|

на рынке |

40 |

47.89 |

+13.79 |

+40.45 |

82.46 |

19.42 |

4.25 |

|

в коттедже |

50 |

23.89 |

+1.92 |

+8.75 |

52.19 |

8.97 |

5.82 |

|

По городу |

317 |

28.87 |

+2.24 |

+8.41 |

59.97 |

12.98 |

4.62 |

Наибольшее количество торговых площадей, предлагаемых к аренде, расположено на первых этажах жилых домов – 33%, минимум приходится на площади в административных зданиях – 2%.

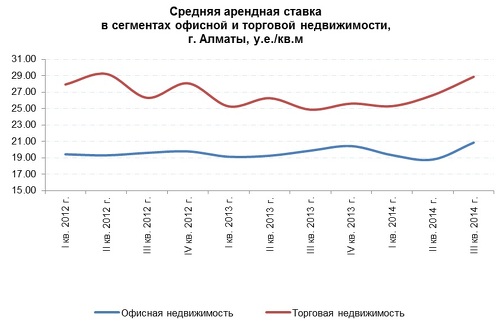

Анализ динамики цен продажи офисной и торговой недвижимости

В сегменте продажи офисной недвижимости в течение 2013 наблюдался рост цен, который за год сложился на уровне 3,6%. В I квартале 2014 средние цены предложения претерпели снижение по отношению к I кварталу 2013 на 3,5%, а по отношению к IV кварталу 2013 — на 0,6%.

При этом во II квартале 2014 прослеживался рост цен на 11,2% по отношению к I кварталу текущего года и на 12,7% по отношению ко II кварталу 2013. Однако III квартал 2014 ознаменовался ценовым затишьем по отношению ко II кварталу текущего года, но ростом по отношению к III кварталу 2013 на 7,1%.

На торговую недвижимость в течение 2013 прослеживалось незначительное сокращение средних цен предложения, основной спад цен пришелся на II квартал. Годовое снижение составило 1,6%. В I квартале 2014 средние цены предложения выросли по отношению к IV кварталу 2013 на 5,9%, а по отношению к I кварталу 2013, напротив, сократились на 0,2%.

Во II квартале 2014 по отношению к I кварталу 2014 наблюдается снижение цен на 5,7%, а по отношению ко II кварталу 2013, напротив, прослеживается рост на 6,8%. Однако III квартал 2014 ознаменовался ценовым затишьем по отношению ко II кварталу, но снижением по отношению к III кварталу 2013 на 5,6%. Анализ динамики средних цен предложений по городу по полугодиям показал, что в течение последних двух лет на рынке торговой недвижимости наблюдается ценовое затишье, а на рынке офисной недвижимости – небольшой рост цен.

Анализ динамики цен аренды офисной и торговой недвижимости

В динамике на рынке аренды коммерческой недвижимости в течение 2013 ставки найма офисных площадей были достаточно стабильными, и годовой рост составил лишь 0,7%. В I квартале 2014 по отношению к IV кварталу 2013 размер аренды сократился на 5,4%, а по отношению к I кварталу 2013, напротив, вырос на 1%.

Во II квартале тенденция к снижению продолжилась, но темпы сократились: по отношению к I кварталу 2014 ставки найма уменьшились на 2,8%, а по отношению ко II кварталу 2013 – на 2,4%. В III квартале 2014 на рынке аренды офисных площадей зафиксирован рост цен на 11%, по отношению к аналогичному периоду прошлого года рост аренды составил 5%.

Арендные ставки на рынке торговой недвижимости в 2013 сократились на 8,5%. В I квартале 2014 изменения незначительные: к IV кварталу 2013 ‑ снижение на 1,2%, к I кварталу 2013 ‑ рост на 0,1%.

Во II квартале по отношению к I кварталу 2014 ставки найма торговой недвижимости выросли на 5,3%, при этом за год увеличились лишь на 1,4% (по отношению ко II кварталу 2013). В III квартале 2014 на рынке аренды торговых площадей зафиксирован рост цен на 8,4%, по отношению к аналогичному периоду прошлого года рост аренды составил 16,1%.

Производственно-складская недвижимость

Рынок продажи

На рынке продажи производственно-складской недвижимости в III квартале 2014 отмечено снижение цен на складские площади на 19% по отношению ко II кварталу 2014 и рост цен на недвижимость производственного сервиса на 14,2%.

Показатели на рынке продажи производственно-складской недвижимости Алматы

|

Расположение производственно-складской недвижимости |

Объем предложения продажи, ед. |

Средняя цена предложения на рынке продажи, у.е./кв.м |

Изменение к предыдущему кварталу |

Средняя цена «дорогих» площадей продажи, у.е./кв.м |

Средняя цена «дешевых» площадей продажи, у.е./кв.м |

Индекс расслоения |

|

|---|---|---|---|---|---|---|---|

|

у.е./кв.м |

% |

||||||

|

Производственного сервиса (СТО, автосервис) |

65 |

851 |

+106 |

+14.19 |

2500 |

286 |

8.75 |

|

Производственная недвижимость (произв. цеха, базы) |

60 |

683 |

+32 |

+4.87 |

3048 |

259 |

11.76 |

|

Складская недвижимость |

37 |

359 |

-84 |

-19.01 |

833 |

125 |

6.65 |

Рынок аренды

На рынке аренды производственно-складской недвижимости в III квартале 2014 отмечен рост арендных ставок во всех сегментах рынка по отношению ко II кварталу 2014. Максимальный рост прослеживается на недвижимость производственного сервиса на 20,3%, минимальный – на складскую недвижимость – на 9,2%.

Показатели на рынке аренды производственно-складской недвижимости Алматы

|

Расположение производственно-складской недвижимости |

Объем предложения аренды, ед. |

Средневзвешенная ставка аренды, у.е./кв.м |

Изменение к предыдущему кварталу |

Арендная ставка «дорогих» площадей, у.е./кв.м |

Арендная ставка «дешевых» площадей, у.е./кв.м |

Индекс расслоения |

|

|---|---|---|---|---|---|---|---|

|

у.е./кв.м |

% |

||||||

|

Производственного сервиса |

36 |

11.85 |

+2 |

+20.28 |

16.24 |

3.59 |

4.53 |

|

Производственная недвижимость |

25 |

9.8 |

+1.33 |

+15.67 |

33 |

2.91 |

11.35 |

|

Складская недвижимость |

133 |

7.51 |

+0.63 |

+9.23 |

11.49 |

4.38 |

2.62 |

Прогнозы на рынке коммерческой недвижимости

По городу продолжается сокращение темпов роста экономических показателей. Ограниченный доступ к кредитным займам влияет на доходы компаний и ведет к некоторому снижению рентабельности производства. Замедление экономического роста, в свою очередь, влияет и на темпы роста реальных доходов населения.

Темпы кредитования экономики Казахстана банками второго уровня остаются на гораздо более низком уровне по сравнению с докризисными. Это связано с сохраняющимся ограничением доступа к внешнему финансированию и высокой долей проблемных кредитов в портфелях банков. Как показывает динамика, за последний год темпы объемов кредитования находятся на уровне возвратов. По данным исследования Нацбанка РК, во втором полугодии 2014 существенных изменений в кредитной политике банков второго уровня не ожидается. Исключение составляют некоторые банки, которые прогнозируют ужесточение политики в отношении малого бизнеса.

В динамике индекса объема инвестиций в основной капитал также прослеживается некоторое снижение показателя в 2013 – до 102,3%. Однако за январь-сентябрь 2014 объем инвестиций в основной капитал составил 332 799,9 млн тенге, что на 0,7% больше, чем в январе-сентябре 2013.

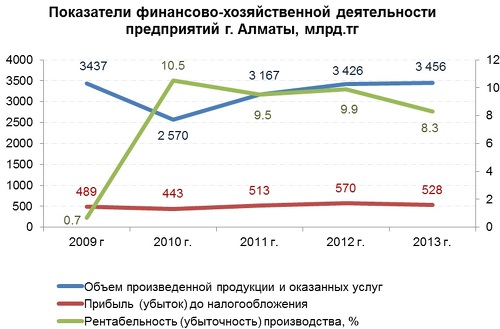

Из анализа показателей финансово-хозяйственной деятельности предприятий Алматы видно, что в течение 2011-2012 происходит небольшой рост объемов произведенной продукции и оказанных услуг, а также увеличение прибыли предприятий по налогообложению. В целом, деятельность хозяйствующих субъектов города остается доходной. По итогам 2013 рентабельность производства составила 8,3%, за II квартал 2014 уровень рентабельности составил 9,3%. Объем произведенной продукции и оказанных услуг во II квартале 2014 – 923,6 млрд тг., прибыль (убыток) до налогообложения – 167,4 млрд тг.

Выводы

· Во II квартале 2014 на рынке продажи коммерческой недвижимости Алматы снижение цен отмечено в сегменте складской недвижимости. На рынках офисной и торговой недвижимости наблюдается ценовое затишье.

· На рынке аренды коммерческой недвижимости повышение ставок найма прослеживается во всех сегментах рынка.

· Состояние экономических факторов рынка коммерческой недвижимости дает основание прогнозировать стагнацию ценовых показателей с последующим их снижением. Сокращение цен на рынке продажи может составить 1-2% до конца года.

Источник: Аналитическая служба портала kn.kz, информационного партнера Forbes.kz.