У казахстанских банков воруют и мошенники, и собственные сотрудники

В распоряжении Forbes.kz оказалась копия письма алматинского департамента финполиции, направленного в 8 банков. В нем рассказывается о мошенническом получении кредитов по подложным документам в крупнейших банках Казахстана

По данным Комитета по контролю и надзору финансового рынка и финансовых организаций (КФН) Нацбанка РК, более 33% кредитов сектора - просроченные, около 30% - свыше 90 дней. Иными словами, погашение одного из каждых трех тенге, выданных в кредит, просрочено как минимум на 90 дней.

От 67 до 80% неработающих кредитов – безнадежные, и связано это с мошенничеством, коррупцией или неправильными решениями менеджеров банков, прежде всего по займам корпоративного сектора и МСБ: недостоверная информация о финансовом состоянии заемщиков, махинации с оценкой залогов, непреднамеренные ошибки в оформлении документов или определенные действия за «откаты» сотрудникам банков. Такие цифры приводят опрошенные банкиры, на условиях анонимности. Другими словами, с суммой около 2,6 трлн тенге (свыше $17 млрд) банкиры и их инвесторы с большой вероятностью могут попрощаться, считают собеседники Forbes.kz.

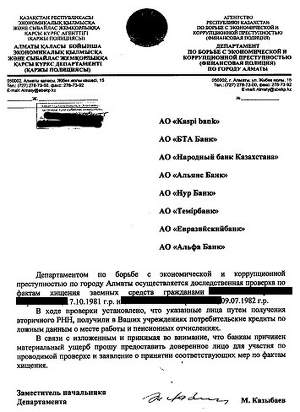

Тем не менее, встречаются коррупционные и мошеннические схемы на розничном рынке кредитования. Казахстанский бум потребительского кредитования поворачивается против самих же банкиров - все чаще со стороны заемщиков появляются мошенники. Несогласованность в действиях банкиров приводит к тому, что дельцам удается обмануть сразу несколько банков. В распоряжении Forbes.kz оказалась копия документа, который Департамент по борьбе с экономической и коррупционной преступностью (финансовая полиция) по городу Алматы направил 8 банкам. В списке адресатов оказались АО «Kaspi bank», АО «БТА Банк», АО «Народный банк Казахстана», АО «Альянс Банк», АО «Нур Банк», АО «Темiрбанк», АО «Евразийский банк», АО «Альфа Банк».

В письме, подписанном замначальника департамента М. Казыбаевым, которое финпол отправил банкирам, говорится (орфография, пунктуация и стиль сохранены):

«Департаментом по борьбе с экономической и коррупционной преступностью по городу Алматы осуществляется доследственная проверка по фактам хищения заемных средств гражданами С. К. М., 17.10.1981 г.р. и С.А.С., 09.07.1982 г.р. (фамилии подозреваемых имеются в редакции. - F).

В ходе проверки установлено, что указанные лица путем получения вторичного РНН, получили в Ваших учреждениях потребительские кредиты по ложным данным о месте работы и пенсионных отчислениях.

В связи с изложенным и, принимая во внимание, что банкам причинен материальный ущерб прошу предоставить доверенное лицо для участия по проводимой проверке и заявление о принятии соответствующих мер по фактам хищения».

В беседе с Forbes.kz банкиры на условиях анонимности признаются, что это далеко не первый случай и уж совсем не единичный. Никто из них не хочет признаваться публично, что тот или иной банк пострадал от жуликов. При этом банкиры в один голос говорят, что внешние мошенники в банковском секторе Казахстана - лишь видимая и небольшая часть проблемы. Большие потери кредитные учреждения несут также из-за внутренней коррупции.

Как рассказал Forbes.kz председатель правления казахстанского банка, входящего в первую десятку, «откаты» и поборы существуют почти во всех кредитных учреждениях Казахстана. Правда, никто об этом публично не говорит, даже если коррупционера поймали за руку.

По его словам, видов коррупционных преступлений против работодателя очень много, причем на разных уровнях: от зампредов до специалистов во фронт-офисе. То, что прием на работу на хорошее место является поводом передать «благодетелю» сумму в конверте, ни для кого не секрет. Другое дело - положительное решение при выдаче кредита. До кризиса, по данным банкира, по дороге к заемщику от размера кредита отваливалось до 30% в виде «откатов» участникам процесса одобрения кредита для юридических лиц. Понятно, что получавшие вознаграждение «посредники» от банков в погашении кредитов, многие из которых перетекли в категорию проблемных, принимать участие не намерены. Напротив, многим заемщикам приходится осваивать новые коррупционные схемы, договариваясь на разных уровнях с сотрудниками банков, отвечающих уже за возврат долгов по кредитам. Многим легче заплатить взятку за реструктуризацию с очередной отсрочкой погашения или дать «на лапу» коллектору из банка, который напишет в отчете, что не обнаружил активов у заемщика, достаточных для погашения суммы долга. Процесс непрерывен. К должнику придет новый сотрудник, и ему тоже, возможно, придется заплатить.

Если предпринимателю удалось взять кредит без посторонней помощи, но не удается его вернуть, и залоговому имуществу грозит продажа с аукциона - тоже не беда. Есть вариант «договориться» с сотрудниками банка, которые через своих судисполнителей организуют аукцион так, что вы сами будете его практически единственным участником и выкупите его на доверенное лицо с 50-процентным дисконтом от оценочной стоимости. Представьте, на пике докризисных цен вы купили в кредит квартиру, скажем, за $300 тыс., внеся $50 тыс. своих и одолжив разницу у банка. Сегодняшняя оценка квартиры составляет половину первоначальной стоимости, то есть $150 тыс. Выкупив ее за полцены ($75 тыс.) с «правильно организованного» аукциона, вы вполне можете рассчитывать на то, что за дополнительную взятку сотрудники банка не будут включать такие механизмы, как выставление платежных требований поручений на вашу зарплату, и искать другие активы, чтобы отправить их с молотка в счет закрытия оставшегося долга перед банком. Что может произойти с кредитом дальше при удачном развитии «отношений» с представителями банка? Кредит могут списать! В результате вы - свободный от долгов гражданин, а банк пусть радуется снижению показателя NPL (доли неработающих кредитов).

Или представим, что вы миновали все описанные этапы и имущества у вас нет. В таком случае по требованию банка вам ограничивают выезд за пределы Казахстана. Но и тут расстраиваться не стоит, так как за несколько тысяч долларов (называют сумму до $10 тыс.) судоисполнителю этот запрет можно миновать, рассказывают банкиры. Так это или не так - доподлинно не известно, но подобные слухи ходят в Казахстане, которые подтверждают финансисты.

На низшем уровне банковских сотрудников коррупция почти устранена, по словам банкиров. Например, те специалисты, которые выдают розничные кредиты, практически не могут обмануть банк и взять с клиента «благодарность» за положительное решение. Сейчас почти во всех банках решение о выдаче розничного кредита принимает скорринговая система. Программа сама решает, дать или не дать ссуду, основываясь на ряде данных о клиенте. Здесь в группе риска находятся сами сотрудники банка, которые получают бонусы за каждый выданный кредит, помимо основной зарплатной ставки. В некоторых случаях, бонусная составляющая такого специалиста может доходить до 100% от основной части зарплаты – в зависимости от того, в каком месте сидит специалист фронт-офиса - проходном или на задворках города. А куда сядет специалист «косить» кредиты - зависит от его начальника, но за это придется делиться бонусами. Как говорят сотрудники банков, знакомые с такими преступлениями со стороны начальников над кредитными спецами, бонусные «откаты» могут достигать 50%.

«Есть интересные статистические данные одного глобального банка. Согласно им, Казахстан занимает лидирующие позиции в мире по количеству неработающих кредитов банковского сектора, - рассказывает сотрудник казахстанского банка, пожелавший остаться неназванным. - Что нас вывело на эти незавидные позиции? Глупость, воровство и коррупция, причем почти во всех банках страны. В итоге, по моим данным, около 25 % выданных казахстанскими банками кредитов оказались невозвратными. Сколько это? Много, космическая сумма, можете сами посчитать - данные есть на сайте Нацбанка (по подсчетам Forbes.kz, эта сумма может составлять 2,6 трлн тенге)».

Остается только добавить: несмотря ни на что, банки получат свои деньги назад, покрыв свои убытки выросшим процентом для добросовестных заемщиков.

«Победим коррупцию, мошенничество, глупые решения самих банкиров - снизятся ставки по кредитам. Ведь все риски, просчеты и «откаты» ложатся на плечи нормальных заемщиков», - резюмировал банкир.

P.S. В среду, 28 августа, когда на сайте Forbes.kz появился этот материал, КазТАГ со ссылкой на пресс-службу ДВД Павлодарской области сообщил о том, что бывший сотрудник банка в Экибастузе присвоил более 1 млн тенге.

«Полицейскими задержан местный житель, 1989 г.р., не судимый, ранее работавший в одном из банков, который, путем изменения анкетных данных, незаконно присвоил и растратил денежные средства в сумме 1 109 470 тенге, принадлежащие банку», - говорится в сообщении.

По данному факту возбуждено уголовное дело по ст. 176 ч. 3 п. «б» УК РК (присвоение или растрата вверенного чужого имущества в крупном размере).

Как отметили в пресс-службе, в отношении задержанного избрана мера пресечения «подписка о невыезде».

Сайт nur.kz уточняет, что банк, о котором идет речь, - это экибастузский филиал АО "Kaspi bank".