Из кассиров – в консультанты

Казахстанские банки привыкают работать в непривычных для себя условиях изменения операционной среды. Продолжается отток депозитов, важного источника фондирования. Стабильное укрепление доллара против национальной валюты, когда по итогам 2018 года средневзвешенный биржевой курс вырос с 333,4 до 381,2 тенге и продолжает оставаться на этой позиции, подбираясь временами к уровню 390, беспокоит вкладчиков. Однако банкам нечем на это ответить. Предельные ставки по срочным валютным депозитам для физических лиц составляют 1%, в реальности вознаграждение еще ниже: 0,4–0,5%. Для юридических лиц ставки почти аналогичные, и экспортеры оставляют заработанную валюту за рубежом. За прошлый год валютные депозиты корпоративного сектора ужались на 400 млрд тенге, а с начала этого года отток удвоился – до 830 млрд тенге. В целом с января 2018-го по январь 2019 года база срочных вкладов БВУ сократилась с 11,7 трлн до 11,2 трлн тенге и еще до 11 трлн на начало июня.

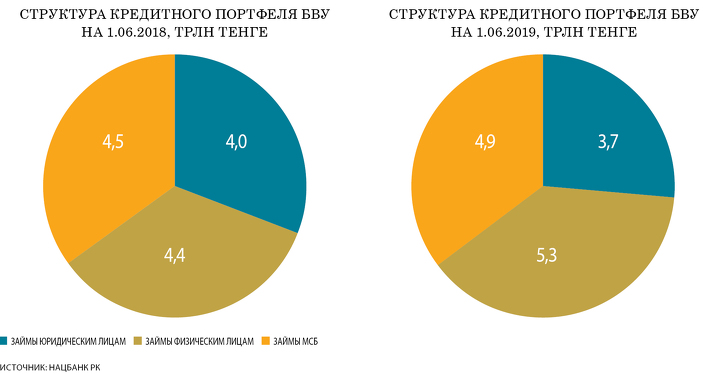

Нестабильность депозитной базы фондирования – одна из причин, по которой все большее число банков уходит в короткое потребительское кредитование. Другими стимулами можно назвать высокую маржинальность этого направления (даже с учетом высокой степени риска) и тот факт, что банки научились правильно выдавать кредиты. Современные скоринговые системы позволяют оценить риск-профиль клиента и хорошо предсказывают его выход на просрочку. Как следствие, потребительское кредитование растет ударными темпами и на начало 2019 года составило четверть всех банковских займов. К июню его доля достигла 28% совокупного ссудного портфеля. Причиной послужили два фактора: сокращение объемов кредитования МСБ и корпоративного сектора, а также продолжающийся прирост займов в потребительском сегменте.

Следует отметить, что рост потребкредитов вызвал в экспертной среде споры относительно надувания в секторе кредитного пузыря. И, похоже, дискуссия метит в лидеров рынка. Банкам, не входящим в круг главных кредиторов, тяжело туда попасть из-за слишком высокой конкуренции. К тому же кредитная масса, которую могут переработать банки и Казахстан в целом, ограничена численностью населения и его доходами. Если какой-то из банков, при условии, что у него не все хорошо с финансовым положением, замедлит темпы кредитования, это повлечет для него определенные сложности. Чего, возможно, и добиваются инициаторы упомянутой дискуссии.

Важно также то, что она проходит на фоне схлопывания банковской системы. За последнее время прошли две крупные сделки по слиянию банков: Казкома и Народного, а также Цеснабанка и FirstHeartland Bank. На очереди объявленное слияние еще трех банков, которое никак не может завершиться. Эксперты говорят про непонятное будущее как минимум трех средних банков, и все с нетерпением ждут итогов оценки качества активов БВУ, которое проводит Нацбанк.

Директор аналитической группы по финансовым организациям Fitch Ratings Дмитрий Васильев полагает, что беспокоиться насчет надувания потребительского пузыря еще рано. «В 2018 году розничный кредитный портфель банковского сектора вырос на 17% с упором на беззалоговое нецелевое потребительское кредитование, и мы ожидаем сохранения темпов роста на уровне около 15% в 2019 году. Мы отмечаем, что в последние несколько лет темпы роста розничного кредитования опережали темпы роста номинальных доходов населения. На данном этапе это не вызывает у нас существенной обеспокоенности, с учетом эффекта роста с низкой базы и продолжающегося притока новых заемщиков в систему. Проникновение розничных кредитов также остается низким (розничный кредитный портфель составил около 9% от ВВП на конец 2018 года), то есть пространство для дальнейшего роста еще есть. Качество активов в рознице остается хорошим, а ставки – высокими и вполне покрывают кредитные риски. Однако, если в течение еще нескольких лет розничное кредитование будет расти существенно быстрее доходов населения, это может привести к перегреву рынка», – полагает Васильев.

Председатель наблюдательного совета Первого кредитного бюро (ПКБ) Руслан Омаров обращает внимание, что рост потребительского кредитования не был внезапным, набирал темпы в течение пяти лет и обусловлен потребностью населения: «Я не думаю, что закредитованность сейчас высокая. Аналитические выкладки ПКБ показывают, что среднее количество кредитов на человека за почти три года не сильно выросло: 1,79 на начало июля 2019 года против 1,44 на начало 2017-го. Средний кредитный чек растет незначительно. С учетом того, что средняя зарплата официально в Казахстане составляет 150 тыс. тенге, а средний чек у большинства (более 80% заемщиков беззалогового кредитования) не превышает 300 тыс. тенге».

Еще одним вызовом для казахстанских банков стало снижение роли банковского сектора в экономике страны. Согласно обзору экономики за май 2019 года, представленному Нацбанком, в январе – мае инвестиции в основной капитал составили 3,9 млрд тенге и по сравнению с аналогичным периодом 2018 года выросли на 7,8%. Главным источником инвестиций по-прежнему остаются собственные средства предприятий – 85,2%. Заемные средства, в том числе кредиты иностранных банков, составили 1,7%. Для сравнения: в январе 2019 года структура инвестиций по источникам была иной. Собственные средства хозяйствующих субъектов составляли 73,1%, а кредитные средства, в том числе иностранных банков, достигали 7%.

Опрос компаний реального сектора, а это 23 крупных и 18 малых предприятий, проводимый Нацбанком, показал, что в первом квартале 2019 года лишь 20% опрошенных обратились в банк за кредитом, а 17,2% получили кредит. При этом оценки предприятий относительно ценовых (уровень ставок по кредиту, размер дополнительных комиссий) и неценовых (максимальный размер и срок кредита, требования к финансовому состоянию заемщика, к обеспечению) условий кредитования остаются негативными. Хотя количество предприятий, отмечающих ухудшение этих условий, постепенно снижается. Средние процентные ставки по кредитам в тенге, полученным участниками мониторинга, снизились и составили 12,6%; по кредитам в инвалюте, наоборот, отмечается небольшое увеличение – до 6,9%. Тогда как приемлемая для предприятий процентная ставка по кредитам в тенге составляет 7,1%, по кредитам в инвалюте – 3,1%.

«Кредитование юридических лиц практически не растет. В 2018 году рост корпоративного портфеля, скорректированный на движение валютных курсов, ликвидацию нескольких небольших банков и выкуп проблемных активов, у Цеснабанка составил лишь 1%. Мы ожидаем, что темпы роста корпоративного портфеля сохранятся на минимальном уровне в 2019 году. Парадоксально, но уровень кредитного риска по корпоративным кредитам в Казахстане выше, чем по розничным, из-за более высокой концентрации, зачастую низкой финансовой прозрачности корпоративных заемщиков и упора банков на проектное финансирование, а не на оборотное кредитование, – комментирует ситуацию Васильев. – Количество первоклассных корпоративных заемщиков в экономике ограничено, и они кредитуются в более крупных банках или за рубежом по более низким ставкам. При этом банки предпочитают выдавать более гранулированные розничные кредиты с более прогнозируемым уровнем кредитного риска и по более высоким ставкам по отношению к крупным корпоративным кредитам по низким ставкам».

В последние годы – и это еще один не слишком приятный для банков фактор – финансирование экономики идет за счет госпрограмм, число которых, судя по всему, слабо контролируется, и они уже начинают конкурировать друг с другом. Под занавес 2018 года Нацбанк приступил к реализации Программы льготного кредитования приоритетных отраслей экономики, в рамках которой банкам предоставили долгосрочное фондирование на сумму 600 млрд тенге. На конец июня в программе участвовали 10 банков. Ими принято 146 заявок на сумму 130,1 млрд тенге, из которых одобрено 69 проектов на сумму 33,8 млрд тенге и выдано 38 займов на сумму 18,5 млрд. Как видно, банки консервативны в оценке кредитоспособности заемщиков и не хотят рисковать средствами, выданными государством на возвратной основе. Любопытно, что согласно обзору Нацбанка по экономике за май 2019 года, который Forbes Kazakhstan цитировал выше, доля бюджетных средств в инвестициях в основной капитал снижается с начала года – с 12% в январе до 8,7% в мае.

Эксперты полагают, что будущее казахстанских банков все-таки связано с кредитованием, а не с иными, например транзакционными, услугами и цифровыми сервисами, которые будут выступать как логичный апгрейд банковского бизнеса. Для роста кредитования необходим расцвет экономики в целом и МСБ в частности. Без сильного МСБ банкам просто не на чем будет зарабатывать. И здесь, конечно, следует искать компромисс между банковским кредитованием и госпрограммами.

«Вопрос глобальный: куда мы, как государство, движемся? Государственный капитализм или рыночная экономика? Если первое – у нас есть национальные холдинги, которым, по сути, не требуется местное финансирование, они могут самостоятельно финансировать все свои и не только потребности. Если второе – должно произойти кардинальное изменение в векторе движения. И мы должны начать процессы по обучению людей основам предпринимательства, выявить проблемные болевые точки в экономике. Например, отсутствие местного производства или переработки чего-либо – как пример, наличие незагруженных мукомольных комплексов и очередь наших производителей на комплексы в другой стране. В свое время этим занимался Госплан, и у нас тоже необходимо провести анализ сильных и слабых сторон. Через институты развития поддерживать, стимулировать, субсидировать МСБ в этом направлении. Рыночные банковские ставки непосильны для МСБ. Нет залогов, и бизнесу приходится искать финансирование за счет госпрограмм. Государственные институты развития важны для становления МСБ. Компании, которые стают на ноги, «выстреливают», постепенно переходят на работу с банками. Устойчивые компании могут потянуть ставки, которые на данном этапе предлагают банки. Если хотим жить за счет сервиса и производства, надо перестраивать экономику и понимать, что зарабатывать можно на МСБ, как во всем мире», – убежден Омаров.

Он считает, что банки зря сетуют, что институты развития перехватывают их клиентов. Ведь ИР работают через банки-операторы и дают им возможность нарастить клиентскую базу и заработать. Банки в свою очередь должны включаться в процесс и начать консультировать клиента – как правильно вести бизнес, как масштабировать его и не разориться. Им следует развивать консалтинговое направление бизнеса, хоть оно и не профильное для них. Не все клиенты, приходящие в институты развития, могут вести бухучет, планировать бизнес. Задача банка, ИР и государства состоит в том, чтобы МСБ рос и развивался.

«Всегда говорят – взращивай клиента. Даже если клиент пришел на рассчетно-кассовое обслуживание, его можно вырастить до уровня, когда ему потребуются деньги на масштабирование бизнеса. Все зависит от стратегии банка», – резюмирует Омаров.

Судя по экспертным мнениям, которых сейчас предостаточно в СМИ и соцсетях, банки навряд ли вернутся к модели бизнеса, построенной на том, чтобы занять дешевые деньги в одном месте, передать их в рост и жить на проценты от прибыли. Однако консалтинг – более долгий и трудоемкий вид заработка, чем, допустим, инвестиции в краткосрочные обязательства Нацбанка. Тем не менее, если банки не смогут перестроиться и стать для клиента больше, чем посредник в передаче чужих заемных денег, они навсегда могут потерять инициативу во взаимоотношениях с МСБ на кредитном рынке.