Про единого коммунального прокуратора

Экономист Петр Своик: "Вместо того, чтобы навести порядок в коммунальной сфере, государство разворачивает телегу на полпути и теперь идет к созданию единого коммунального оператора"

Идею перехода к единому коммунальному оператору первой озвучила депутат Дарига Назарбаева, поддержавшая инициативу «группы ученых». Это новшество недавно обсуждалось на расширенной коллегии АРЕМ (Агентства по регулированию естественных монополий), собравшей и руководителей управлений энергетики и ЖКХ всех регионов, где довелось выступить и мне.

По сути, эта идея – полная противоположность тому, на чем последние 15 лет выстраивалась нынешняя нормативно-законодательная база и практика тарифного регулирования. То есть на раздельном учете деятельности каждого отдельного субъекта естественной монополии (СЕМ) с назначением ему собственного тарифа. Единому же оператору предполагается отдать все СЕМ: например, предприятий водоснабжения-водоотведения больших, средних и малых городов каждой области - с назначением общего для них тарифа. Оператор, конечно, будет частный, а тариф перед передачей повысят. Предполагается, что этот частный управляющий, а затем собственник, все проблемы водопроводов исправит и тариф больше поднимать не будет.

Дальше я эту схему разбирать не буду: она интересна лишь как демонстрация несостоятельности нынешних методов. А потому стоит разобраться, почему вполне прогрессивная сама по себе схема раздельного учета не оправдала возлагаемых на нее надежд. Те же надежды, кстати, АРЕМ собирается теперь переложить на единого коммунального оператора. Итак, попробуем осознать реальное положение дел в энергетике и ЖКХ, ответив на вопросы:

а) Каковы динамика и нынешний уровень тарифов на электроэнергию, тепло-водо-газо-снабжение? Являются ли они катализатором общего роста цен в экономике или сдерживают этот рост?

б) Насколько нынешний уровень тарифов удовлетворяет потребности самой отрасли и соответствует платежеспособности потребителей?

в) Каковы результаты действующих с 2009 «предельных» и «инвестиционных» тарифов? Насколько уменьшилась степень износа сетей и оборудования, какие мощности модернизированы и введены вновь?

г) Какова остающаяся инвестиционная потребность, каковыми должны быть тарифы для ее удовлетворения? Какие нетарифные инвестиции необходимы дополнительно и что может стать их источником?

Не только ответов на эти вопросы, но даже исходной информации для их постановки на сайте АРЕМ не найти. Нет аналитики и исходных данных для нее на сайтах МИНТ, отвечающего за электрическую генерацию, Министерства регионального развития, которому полагалось бы иметь сводки региональных программ инвестирования энергетики и ЖКХ, а также и Минэкономики, как бы курирующего общую тарифную политику в стране. Приходится делать вывод, что тарифная политика в Казахстане осуществляется разрозненно. Что, собственно, уже подводит к ответу на вопрос, почему выдумываются концепции, противоположные используемым.

Тарифная ситуативность

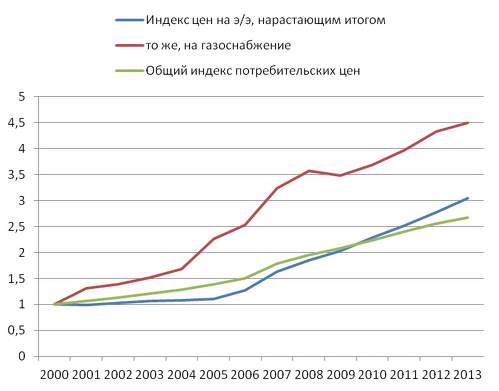

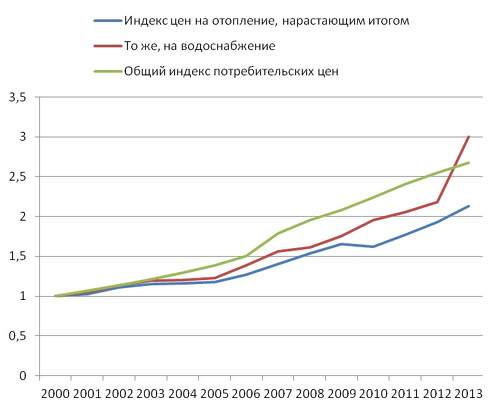

Вот такая иллюстрация получается после обработки ежегодников Агентства по статистике.

Как видим, намного быстрее общего роста потребительских цен поднимаются тарифы на газоснабжение. Связано это с ростом транснациональных цен на газ.

Интересна ситуация с тарифами на электроэнегрию: до 2005 их «притормаживали», а затем попытались (см. на графике «перелом» в 2009) ускоренно наверстывать отставание. В результате с переходом в 2009 на предельные тарифы для электростанций и бенчмаркинг для электросетей ежегодный рост стоимости электроснабжения сам стал одним из главных катализаторов общего ценового роста на потребительском рынке.

При этом рост тарифов на тепло- и водоснабжение – стабильно ниже общей ценовой инфляции.

Введенная с 2009 практика ивестиционных тарифов мало что изменила – число переведенных на нее СЕМ относительно невелико. Зато показателен тарифный штурм предприятий водоснабжения и канализации, начиная с 2014 (это видно на графике).

В целом приходится констатировать, что тарифная политика в энергетике и ЖКХ ситуативна: она сводится лишь к задаче не выпускать тариф из заданного коридора общеэкономической инфляции.

Тарифы малы, но не для потребителей

Теперь обсудим расходы на коммуналку и доходы потребителей. Соотнесем стоимость коммунальных услуг с показателем прожиточного минимума, утвержденного на 2014 на уровне 19 966 тенге. Из этой суммы 11 980 тенге приходится на продуктовую корзину, оставшиеся 7 986 тенге – на все остальное. Так вот, одна только минимальная стоимость коммунальных услуг почти без остатка «съедает» всю непродовольственную часть прожиточного минимума, не оставляя, по сути, ничего на одежду, обувь, лекарства и проч.

Для иллюстрации приведем данные проведенного ОСДП мониторинга стоимости электро-, тепло- и водоснабжения скромной однокомнатной (30 кв. м) квартиры в нескольких городах Казахстана по нижним лимитам потребления на март 2013, когда плата за отопления уже не максимальна.

|

Регион |

Алматы |

Астана |

Атырау |

Шимкент |

Петропавловск |

Семей |

Караганда |

|

Оплата счетов за электроэнергию и тепло-водоснабжение, тенге |

7894 |

5072 |

5186 |

4365 |

7148 |

9601 |

6430 |

Отметим, что тарифы съедают непропорционально большую часть прожиточного минимума не столько из-за их собственной большой величины, сколько из-за недостаточной величины доходов населения. Так, если в развитых экономиках доля оплаты труда в ВВП находится в диапазоне 45-55%, то в Казахстане официальная зарплата, по данным за 2013, составила лишь 16% от ВВП. Так что уровень тарифов уже подведен к верхнему пределу платежеспособности основной массы потребителей. То же самое можно утверждать, говоря о предприятиях МСБ.

Инвестиционная бездна

Теперь изучим инвестиционные потребности отрасли.

|

Программа модернизации ЖКХ до 2020, млн тенге |

2011-2015 |

2011-2020 |

|

|

Республиканский бюджет |

237 263 |

533 302 |

|

|

Местный бюджет |

6 500 |

18 109 |

|

|

Средства предприятий (тарифы) |

184 899 |

452 406 |

|

|

Средства граждан |

22 372 |

95 556 |

|

|

Всего |

451 034 |

1 099 373 |

|

|

|

|

|

|

|

Справка: по отчету АРЕМ фактически собрано с потребителей через инвестиционные тарифные надбавки с 2009 по 2013 |

737000 |

|

|

|

Программа развития электроэнергетики на 2010-2015 |

млн тенге |

||

|

Республиканский бюджет |

290447 |

||

|

Собственные (тарифы) и заемные средства предприятий |

661209 |

||

|

Справка: фактическая инвестиционная нагрузка предельны» тарифов |

1162600 |

||

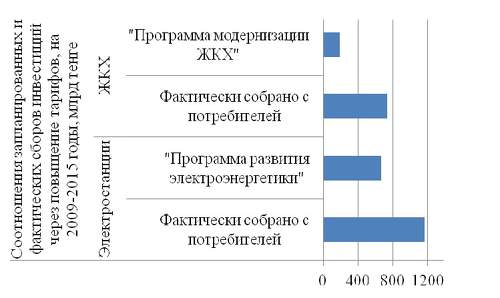

Вот те же соотношения в графическом представлении:

Получается, что с точки зрения сбора средств программа модернизации ЖКХ уже перевыполнена. С потребителей еще в 2013 собрано уже в 1,6 раза больше, чем было предусмотрено в срок с 2011 по 2020. При этом, надо полагать, разработчики программы рассчитывали, сколько денег нужно для приведения отрасли в порядок.

Каков же реальный инвестиционный эффект от досрочного перевыполнения плана? Лично мне сообщений о снижении степени износа оборудования и сетей, а уж тем более о снятии проблемы нехватки коммунальных мощностей ни от одного из регионов видеть не приходилось.

Аналогичная ситуация – и с предельными тарифами, введенными для инвестирования ввода генерирующих мощностей. Реально предельные тарифы утверждены с двукратным перевыполнением: до 2015 МИНТ планирует собрать 1162,6 млрд тенге – в 2 раза больше, чем предусмотрено в программе. Фактически за 2009-2012 уже собрано более 700 млрд тенге. На эти средства предполагается ввести 1635 МВт, а всего в 2009-2015 - 3010 МВт дополнительных мощностей.

Однако, за исключением строительства небольшой Жанажольской ГТЭС и нескольких малых ГЭС, все другие вводимые генерирующие мощности – не новые, а недостроенные, выбывшие по старости или авариям блоки. То есть они требуют заведомо меньших затрат, нежели строительство новых. Между тем, запланированная МИНТ удельная стоимость такого восстановления - $2570/кВт почти в 2 раза выше типовых показателей нового строительства. К примеру, строительство новой Балхашской ТЭС в рамках ФИИР обойдется в $1705 за кВт.

В целом приходится делать вывод, что потребители оплатили, в лучшем случае, лишь поддержание в нынешнем состоянии объектов электроэнергетики и жилищно-коммунального хозяйства страны.

От редакции. Где Петр Своик предлагает найти деньги для инвестиций в отрасль, не создавая единого коммунального оператора, читайте в следующем материале автора на Forbes.kz в ближайшие дни.