Девальвация: неудачная операция — половина удачного вскрытия

Своим мнением о том, послужила ли девальвация тенге во благо экономике Казахстана и гражданам, делится директор ТОО «OilGasProject» Жарас Ахметов

С большим интересом прочитал статью Мурата Темирханова «Помогла ли Казахстану резкая девальвация тенге?» Я согласен со многими аргументами, приведенными в статье, но с выводами согласиться никак не могу. Такая странная ситуация возникла, скорее всего, потому что мы с Муратом Темирхановым смотрим на проблему одномоментной девальвации тенге под разными углами зрения. Чтобы моя позиция была понятнее, начнем с небольшого экскурса в историю.

Две истории шоковых девальваций

Помогла ли Казахстану резкая девальвация тенге?

Свой ответ на этот вопрос предлагает читателям Forbes.kz финансист Мурат Те... →

Мексика - efecto tequila

В 1982 Мексика оказалась неспособной обслуживать свою внешнюю задолженность и объявила дефолт. Это шокировало международные финансовые организации и США, основного кредитора Мексики. Долговой кризис перекинулся и на другие страны Латинской Америки. В таких обстоятельствах США и международные финансовые организации сочли за благо открыть дополнительное финансирование и реструктурировать старые долги. В 1989 был принят так называемый план Брейди, в соответствии с которым старые долговые инструменты обменивались на новые облигации по одному из двух вариантов: либо по номиналу один к одному, но со сниженными купонными выплатами; либо с рыночными ставками, но сильно дисконтированные по номиналу.

Избранный в 1988 на не самых честных президентских выборах Карлос Салинас начал проводить в стране «либеральные» экономические реформы: массовая приватизация, снижение барьеров для импорта, снятие ограничений для иностранных инвесторов. Однако особо впечатляющих успехов в экономическом росте достичь не удалось – среднегодовой рост экономики при Салинасе составил 3,9%, сальдо по счету текущих операций было стабильно отрицательным.

В течение 1994 в стране произошли три важных события: восстание крестьян в штате Чиапас, убийство кандидата в президенты Дональдо Колосио и девальвация песо, призванная оживить экспорт, в самом конце года. Сначала мексиканская валюта обесценилась на 15%, но этого оказалось недостаточно, и уже в 1995 песо упал в стоимости практически в два раза.

Первое событие было локальным, серьезного влияния на политическую и экономическую обстановку в стране не имело.

Второе событие, убийство Колосио, многообещающего политика, с которым связывались надежды на реальное обновление страны, оказало угнетающее воздействие на общество.

Третье событие, девальвация песо, едва не разрушило страну. ВВП упал на 7%, промышленное производство – на 15%. Мексиканский кризис положил начало кризисам в странах всей Латинской Америки. Отсюда, кстати, и название: «эффект текилы», аналог привычного нам принципа домино.

Таиланд – кризис доверия

Промышленное производство в РК: системный сбой

Статистика физических объемов промышленного производства в Казахстане показ... →

Экономический бум в Таиланде начался в середине 80-х, когда американские и японские компании начали перемещать свое производство в Юго-Восточную Азию. В 90-е в силу разных причин, не имеющих к Таиланду отношения, усилился приток долгового финансирования и портфельных инвестиций (окончание противостояния между коммунистическими режимами и так называемым «свободным миром» снизило политические риски в ЮВА, что послужило сигналом для японских и европейских институтов, искавших более высокую доходность). Все это укрепило бат и привело к росту импорта. Так, если в 1985 показатель составлял 25,9% от ВВП, то в 1997 – 46,8% (данные Всемирного банка). Кроме того, укрепление нацвалюты способствовало замедлению роста экспорта и формированию внешнеторгового дефицита.

Рост внешних заимствований и инвестиционный бум привели к надуванию пузыря, который, как только благоприятная конъюнктура на рынке внешних заимствований сменилась на противоположную, начал сдуваться. Возникло ожидание скорого ослабления бата, что сделало популярной следующую схему: получение кредита в национальной валюте и конвертация его в доллары в ожидании неминуемого ослабления. В конце концов, Банк Таиланда не выдержал и 2 июня 1997 отказался от поддержки бата, объявив о переходе к рыночному формированию курса. В результате в течение нескольких месяцев бат обесценился почти в два раза; капитализация фондового рынка уменьшилась почти на 50%, ВВП упал на 2,75% в 1997 и на 7,63% в 1998. Кризис в Таиланде, как и кризис в Мексике, перекинулся на другие страны, вызвав потрясения мирового масштаба, сказавшиеся и на Казахстане.

Что объединяет эти истории?

В первую очередь, то, что власти принимали запоздалые решения – экономический бум как бы застилал им глаза, и они не видели или не хотели видеть нарастающие проблемы. Во-вторых, важным сопутствующим фактором была высокая коррупция и ограниченная конкуренция. В итоге девальвация национальной валюты и последующий за ней масштабный кризис – это не вынужденная мера, но расплата за некомпетентность и за архаичность институтов.

В какой мере выводы, сделанные выше, можно отнести к Казахстану?

Прежде всего, надо понимать одно существенное отличие происходившего в Казахстане, от того, что имело место в Мексике и Таиланде. Если Мексика и Таиланд были зачинателями масштабных региональных кризисов, то Казахстан пал жертвой событий, происходивших в России.

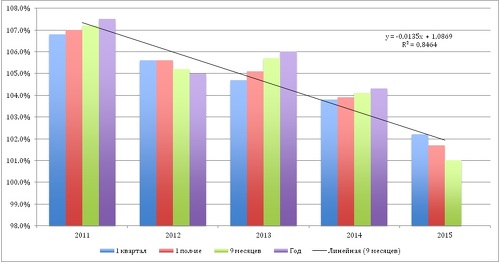

Тем не менее, все признаки неблагополучия в казахстанской экономике уже были налицо к концу 2014. Во-первых, темпы роста ВВП неуклонно снижались.

Темпы роста ВВП, начиная с 2011, неуклонно снижаются

Источник: КС МНЭ РК. ИФО ВВП в % к соответствующему периоду предыдущего года.

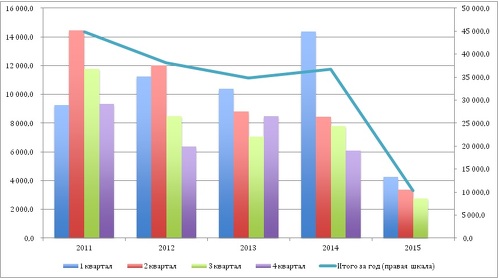

Во-вторых, сальдо торгового баланса неуклонно ухудшалось.

Торговый баланс страны снижался, несмотря на высокие цены на нефть

Источник: НБ РК. Торговый баланс (экспорт товаров минус импорт товаров) поквартально, в млн. долларов США. Данные за 2015 по трем кварталам

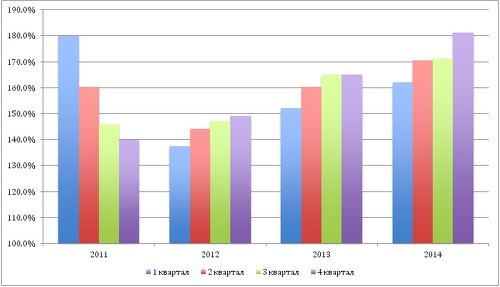

В-третьих, отношение внешнего долга к экспорту товаров и услуг, соответственно, росло.

Отношение внешнего долга к экспорту товаров и услуг неуклонно росло

Источник: НБ РК. Отношение внешнего долга, включая межфирменную задолженность, к экспорту товаров и услуг в %.

Со всем этим можно было бы смириться, если бы не четко обозначившаяся тенденция на падение цен на нефть, наш основной экспортный товар. Решение о том, какую экономическую политику проводить, необходимо было принимать в конце 2014 - начале 2015. Тем более что именно в это время из-за укрепления тенге по отношению к российскому рублю началась экспансия российских товаров на казахстанский рынок. Не такая масштабная и ужасная, как об этом многие писали тогда и пишут по сей день, но все-таки очень болезненная.

Но никаких реальных решений принято не было. Наши монетарные власти пошли по неверному пути мексиканцев и тайцев, не обращая внимания до поры до времени на нарастающие проблемы.

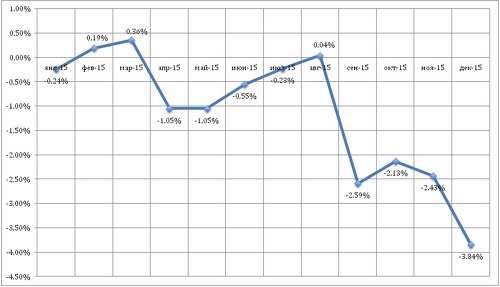

Однако проведенная в августе 2015 девальвация не решила ни одной из проблем, стоявших перед экономикой Казахстана, включая и сохранение золотовалютных резервов.

Девальвация не сохранила валютные резервы НБ РК

Источник: НБ РК. Изменение чистых международных резервов НБ РК к началу года в %.

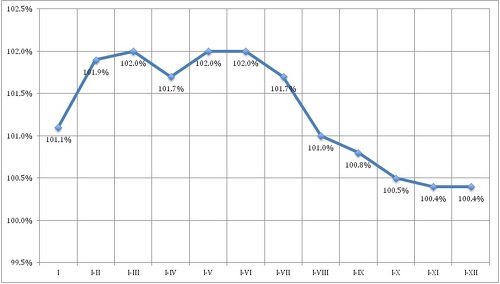

На диаграмме видно, что снижение резервов после девальвации не прекратилось. Не улучшилась ситуация и с экономикой, если судить по краткосрочному экономическому индикатору.

Девальвация не подстегнула экономику

Источник: КС МНЭ РК. Краткосрочный экономический индикатор, период к периоду предыдущего года.

Единственный положительный эффект – выполнение плана по налоговым поступлениям в республиканский бюджет, но и тот был дважды пересмотрен в сторону понижения.

В преддверии Великой депрессии?

Четыре последствия девальвации, которые могут ввести экономику Казахстана с... → →

Итак, практически никакого выигрыша от проведенной девальвации мы не получили. Зато получили взамен двузначную инфляцию и падение реальных доходов населения. Но, что еще более важно, девальвация подорвала доверие к национальной валюте.

Следует ли из всего вышеизложенного, что следовало во что бы то ни стало поддерживать стабильный курс тенге? Нет!

Надо понимать, что и девальвация, и поддержка курса – не более чем один из инструментов управления экономикой, причем не работающие самостоятельно. Это как автомобиль, у которого нет ничего, кроме акселератора или тормоза: на такой машине далеко не уедешь.

Надо понимать, что курсовые изменения должны производиться в рамках некоей экономической политики, имеющей внятные цели.

Чтобы девальвация оказала позитивное, стимулирующее воздействие на экономику, необходимо было одновременно запускать механизмы, обеспечивающие рост номинальных доходов населения, снятие барьеров на пути экспорта, сокращение транзакционных издержек и многое другое.

Поддержание стабильного тенге оказывало негативное воздействие на нашу экономику. Может, не такое сильное, как об этом писали сторонники девальвации. Но очевидно, что со временем отрицательное влияние переоцененного тенге на экономику только возрастало бы. И это происходило ровно потому, что не работали механизмы, амортизирующие ущерб от крепкого тенге.

И самое главное, такие ясные обществу цели, как поддержание тенге и его девальвации, не были обозначены. Важного диалога между монетарными властями и обществом не случилось.

Подводя итог

Девальвация не послужила благом для страны. И причина этого – отсутствие понятной экономической политики и, как следствие, доверительного диалога между властью и обществом.

Подписывайтесь на наш канал в Telegram