Исследование PwC и Forbes Kazakhstan: CEO Survey 2015

Казахстанский выпуск 18-го ежегодного опроса руководителей крупнейших компаний мира, подготовленный PwC и Forbes Kazakhstan

Отложенные решения

Ввиду значительной неопределенности как на международной, так и на внутренней арене многие руководители заняли выжидательную позицию

Представляем третью казахстанскую редакцию 18-го ежегодного глобального опроса руководителей компаний – CEO Survey. Исследование проводилось по всему миру, в его рамках было опрошено 1366 CEO из 78 стран, в том числе 44 отечественных.

Опрос является флагманским исследованием PwC, в котором бизнес-лидеры делятся своим мнением о том, насколько сильно изменения в мировой экономике влияют на развитие их отрасли и компании, рассказывают об основных рисках, перспективах для роста, а также краткосрочных и долгосрочных задачах.

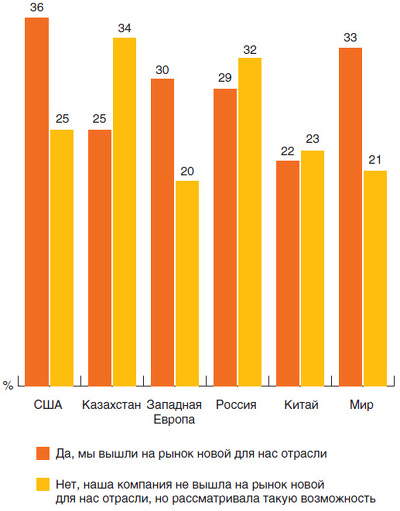

Исследование этого года проходило под лозунгом «Новое понимание конкуренции в мире без границ». Если говорить о первой части заявленной темы, то сегодня конкуренция рассматривается гораздо шире, чем прежде. Поскольку возможности в других отраслях вследствие новых рыночных условий возрастают, руководители не сомневаются в своей способности войти в новые для себя отрасли. Более того, четверть опрошенных казахстанских СЕО уже сделали это, что свидетельствует о том, что межотраслевые сдвиги теперь не являются феноменом. Более того, по данному показателю наши руководители опережают коллег в Западной Европе, России и Китае. При этом главным поводом для беспокойства на фоне все более возрастающей межотраслевой конкуренции является чрезмерное регулирование.

Фактическое отсутствие границ в бизнесе обуславливается нарастающими темпами глобализации, от которой заметен как позитивный, так и негативный эффект. Это связано с тем, что разного рода трансформации, происходящие в каком-либо обществе и экономике, влияют на другие страны и регионы. В нашей системе координат об этом красноречиво свидетельствует российско-украинский кризис, последствия которого мы так или иначе ощущаем на себе. В таком мире без границ основным фактором риска для казахстанских СЕО оказалась геополитическая напряженность. Отныне руководители компаний должны учитывать сложившуюся ситуацию на рынке и направлять усилия своих команд на то, чтобы выжить и процветать в обстановке более сложной региональной и глобальной конъюнктуры.

В отношении Казахстана сложности также обусловлены снижением цен на нефть и экспортные товары, а также усилением конкуренции со стороны компаний России, получивших преимущество вследствие резкой девальвации рубля. Отметим, что последняя в особенности усложнила жизнь тем компаниям, чьи экономические интересы затрагивают регионы, находящиеся рядом с российской границей, растянувшейся на 7000 км. Автодилеры и другие предприятия в сфере потребительских товаров наблюдали, как исчезал спрос на их рынке, пока на другой стороне казахстанский покупатель закупал автомобили и другие предметы длительного пользования по неестественно низким ценам.

Все это в итоге осложнило начало функционирования Евразийского экономического союза, который вступил в силу с этого года. Однако делать определенные выводы слишком рано. Многие бизнес-лидеры ожидают, что перспективы станут более ясны после досрочных президентских выборов.

Помимо влияния указанных рисков на работу ЕАЭС, встал вопрос о целесообразности проведения очередной девальвации. Напомним: предыдущая девальвация случилась в феврале 2014 года и стала для многих шоком. Пострадали компании, имевшие значительные заимствования в иностранной валюте или же импортировавшие зарубежные товары для продажи в тенге. Большинство респондентов сказали, что проводили сокращение затрат, так как на фоне замедления роста экономики (вероятно, около 1,5% в этом году) и более низких реальных доходов стало сложнее покрывать растущие расходы за счет повышения цены.

Многие опрошенные признались, что уже обдумывали план действий на случай очередной девальвации, возможно, в конце этого лета.

Ввиду значительной неопределенности как на международной, так и на внутренней арене немало руководителей заняли выжидательную позицию. Тем не менее некоторые компании сохранили уверенность в будущем, продолжая инвестировать и создавать рабочие места.

Эта уверенность также подкрепляется средствами из Национального фонда, направленными на поддержку инвестиционных и многоотраслевых проектов программы «Нурлы жол». Первые грузовые поезда уже курсируют по маршруту нового Шелкового пути, соединяющего Европу и Китай. Железнодорожное сообщение между Жезказганом и Бейнеу протяженностью 900 км предлагает более короткий южный путь к новому грузовому порту в Актау, что не может не радовать логистические компании. К 2020 году около 12% ВВП страны должно генерироваться за счет транзитных услуг всех видов, включая новые и расширенные нефтяные и газовые трубопроводы в Китай и транзит туда российской нефти. CEO продолжают надеяться на успешный перезапуск Кашагана в следующем году. До этого больших изменений в объемах нефтедобычи не ожидается.

Опрос этого года показал, что девальвационные ожидания затрудняют снижение уровня долларизации экономики и тем самым усложняют работу банковского сектора, который к тому же занят сокращением уровня просроченных кредитов и консолидацией сектора через слияния и поглощения. Однако казахстанские CEO, столкнувшись с вызовами возросшей конкуренции и быстрых технологических изменений, как и их коллеги во всем мире, в целом сохраняют оптимизм и веру в собственный потенциал адаптироваться и выживать во времена испытаний.

Методология

В казахстанском опросе приняли участие 44 респондента, 22 из которых дали развернутые, детальные интервью. В нем не принимали участие руководители национальных компаний Казахстана.

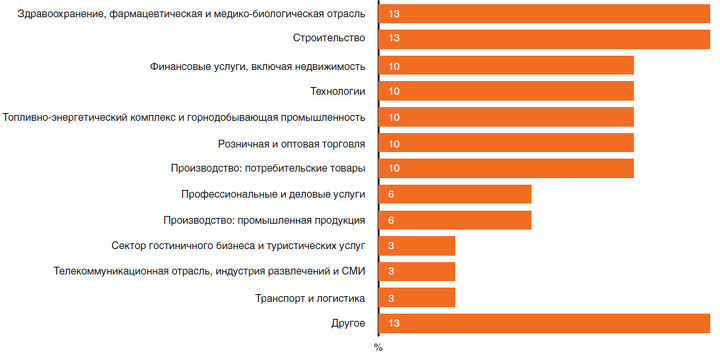

В разрезе секторов экономики, наше исследование охватило такие отрасли, как финансовые услуги, производство потребительских товаров, розничная и оптовая торговля, услуги, транспорт и логистика, строительство, а также топливно-энергетическая и горнодобывающая промышленности.

Большинство интервью в Казахстане были проведены в период с 1 ноября 2014 года по 7 марта 2015 года.

При подготовке отчета соблюдалась конфиденциальность в отношении всех ответов. При этом информация, полученная в рамках опроса, использовалась безотносительно конкретной компании, а исключительно в привязке к отрасли, размеру организации и другим данным. Все цитаты казахстанских руководителей, приведенные в исследовании, были предварительно с ними согласованы.

Глобальная экономика глазами лидеров мирового бизнеса

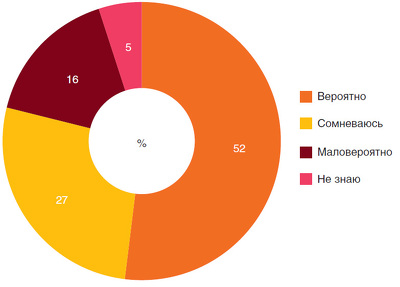

Считаете ли вы, что в ближайшие 12 месяцев рост мировой экономики ускорится?

Опрос 2015 года показал, что ожидания казахстанских СЕО благоприятного сценария развития мировой экономики на следующие 12 месяцев упали с 34% в прошлом году до 20% в этом. Стоит отметить, что лидеры бизнеса в других уголках планеты не столь пессимистичны: там показатели хоть и снизились по сравнению с прошлым годом, но в среднем остановились на уровне 37%. Российские руководители пессимистичны в своих оценках на протяжении последних нескольких лет.

При этом следует отметить интересный факт: казахстанские СЕО-экспаты схожи в своих оценках мировых трендов с СЕО во всем мире, в отличие от местных руководителей, ответы которых резонируют с ответами российских СЕО.

Кайрат Мажибаев,

председатель совета директоров АО «Группа компаний RESMI»

В ближайшие 12 месяцев рост мировой экономики останется на прежнем уровне, но сохранятся также волатильность и пестрота картины. В ближайшие три-пять лет будут продолжаться региональные конфликты, экономические и финансовые кризисы среднего размера, некоторые регионы и крупные страны будут показывать некий рост, однако все зависит от того, что будет происходить в геополитическом плане. В целом мировая экономика не дает оснований полагать, что произойдут кардинальные изменения в росте или снижении.

Ельдар Абдразаков,

председатель совета директоров АО «Сентрас Секьюритиз»

Считаю, что экономический рост останется на прежнем уровне. Дело в том, что в США очевиден прогресс, но на фоне замедления в Европе и Китае, а также снижения в развивающихся странах произойдет балансировка.

Владислав Ли,

председатель правления АО «Банк ЦентрКредит»

Трудно сейчас что-то прогнозировать, но я думаю, что рост мировой экономики в ближайший год останется на прежнем уровне. Это связано с тем, что в Америке будет наблюдаться ускорение экономического роста, но сможет ли он компенсировать замедление темпов роста в развивающихся странах – непонятно, неясны и перспективы еврозоны. Поэтому где-то будет происходить рост, как в Америке, где-то замедление, как в развивающихся странах, или вовсе рецессия (Россия, Украина), где-то будет поддерживаться рост на минимальном уровне, как в еврозоне.

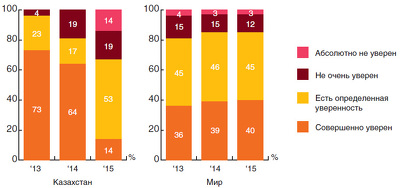

Насколько вы уверены в росте выручки вашей компании в ближайшие 12 месяцев?

Весьма осторожно казахстанские СЕО подошли к прогнозам роста выручки своих компаний в краткосрочном периоде. Лишь 67% опрошенных (в сравнении с 81% в 2014 году) ожидают рост своего бизнеса в течение следующих 12 месяцев. Между тем СЕО во всем мире более оптимистичны в данном вопросе – 85% ответили, что уверены в росте выручки компании в ближайший год.

Владислав Ли,

председатель правления АО «Банк ЦентрКредит»

Честно сказать, не очень уверен в росте выручки банка в ближайшие 12 месяцев и связываю это с последними событиями в России, чье влияние на нас достаточно ощутимо. В результате какие-то события будут импортироваться из российской экономики в казахстанскую, например рост инфляции. Все-таки взаимопроникновение бизнеса достаточно большое, и по многим группам товаров у РФ и РК схожие конкурентные позиции, поэтому снижение потребления в России приведет к ухудшению экспортного потенциала со стороны казахстанских предприятий. И это несмотря даже на то, что мы не так много экспортируем.

Насколько вы уверены в росте выручки вашей компании в ближайшие три года?

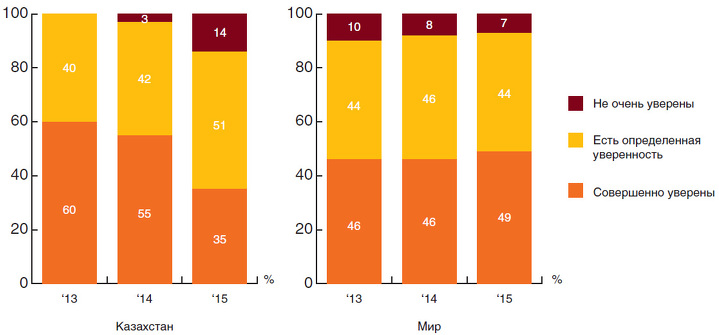

В отличие от краткосрочного горизонта, в долгосрочной перспективе деловое сообщество Казахстана продолжает демонстрировать оптимизм в отношении своего бизнеса и надеется на наращивание доходной части на протяжении ближайших трех лет. Тем не менее в этом году возросло количество бизнесменов, не уверенных в положительных изменениях условий для бизнес-развития (14% по сравнению 3% в 2014-м и 0% в 2013-м году).

Мнение СЕО в других странах в течение последних трех лет не изменилось. 93% опрошенных руководителей крупных компаний во всем мире уверены в росте выручки в ближайшие три года.

Кайрат Мажибаев,

председатель совета директоров АО «Группа компаний RESMI»

Что касается роста выручки компании в ближайшие 12 месяцев и три года, то в обоих случаях есть определенная уверенность, но, естественно, мы не можем знать, как те или иные региональные конфликты или правительственные и межправительственные решения будут влиять на конкретные параметры бизнеса.

Александр Камалов,

председатель правления ДБ АО «Сбербанк» (Казахстан)

Несмотря на то что развитие мировой экономики будет замедляться, в отношении себя мы смотрим более уверенно в ближайшие три года. После кризиса 2007 года многие были убеждены, что он скоро закончится и в 2009-м начнется бурный экономический рост. Однако мы уже семь лет живем в состоянии турбулентности, высокого уровня волатильности и изменчивости. Если говорить об уверенности с точки зрения нашей компании, есть определенные экономические тренды и ниши, в рамках которых банк имеет существенный потенциал для развития.

Владислав Ли,

председатель правления АО «Банк ЦентрКредит»

Что касается трехлетней перспективы, то опять-таки все упирается в текущую экономическую ситуацию. Вероятнее всего, прогноз, который сделал Владимир Путин во время своей последней пресс-конференции (декабрь 2014 года), о том, что негативный фон на рынке будет еще два года, реалистичный. Полагаю, что в течение ближайших двух лет нам придется столкнуться с определенными вызовами, которые будут связаны с ухудшением экономического состояния, но затем экономика начнет восстанавливаться. Что касается банковского сектора, то в трехлетней перспективе, возможно, он сократится на 30% с учетом текущих слияний (БТА и Казкома, а также Альянс Банка, Темiрбанка и ForteBank) и регуляторного требования об увеличении базового капитала до 100 млрд тенге.

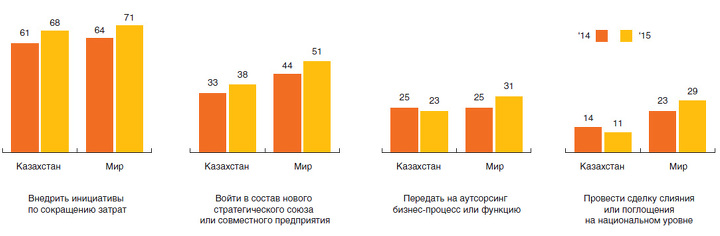

Какие из следующих шагов в области реструктуризации вы планируете предпринять в течение следующих 12 месяцев?

Учитывая ожидания казахстанских CEO относительно роста мировой экономики в целом и выручки компании в частности, респонденты заинтересованы во внедрении инициатив по сокращению затрат. Так, результаты нашего исследования показали, что 68% опрошенных руководителей казахстанских компаний планируют внедрить определенные инициативы по снижению затрат, что незначительно отличается от ответов, полученных в ходе опроса 2014 года (61%). Внедрение инициатив по сокращению затрат также занимает лидирующее место в планах CEO в других странах мира (71%).

Планы казахстанских руководителей по вхождению в состав стратегических союзов или совместных предприятий в этом году резонируют с их намерениями в 2014 году, составив 38% по сравнению с 33% соответственно. Зарубежные коллеги наших CEO более расположены к такой форме сотрудничества – 51% в этом году и 44% в прошлом.

Какие страны вы считаете наиболее важными с точки зрения перспектив роста вашего бизнеса в течение следующих 12 месяцев?

В этом году четверка стран, представляющихся респондентам наиболее важными для перспектив роста бизнеса в краткосрочном периоде, не изменилась. Бизнес планирует продолжать наращивание отношений с Россией и Китаем. Оно и понятно в отношении России: вступление в ЕАЭС с 1 января 2015 года способствует данной исторической тенденции, набравшей среди респондентов подавляющие 80%. Важность для казахстанских предпринимателей Китая, экономика которого хотя и замедлилась, но все равно стала крупнейшей в мире по ВВП (при пересчете по паритету покупательской способности), подтверждается 3%-ным увеличением доли соответствующих ответов до 50%. Для 12% руководителей США остаются важным фактором влияния на перспективы роста, хотя на эту страну сделано меньше ставок, чем в ходе предыдущего исследования (31%).

Как показывает опрос, значение Германии для казахстанского бизнеса ослабло с 14% в прошлом году до 11% в текущем. Четвертое место с ней делят ОАЭ, неожиданно появившиеся в первой пятерке стран, представляющих интерес для роста.

Возможно, в преддверии вступления Кыргызстана в ЕАЭС казахстанские руководители ожидают продолжения взаимодействий с этой страной на том же уровне, что и в 2014 году. Вместе с нашим южным соседом пятое место разделила Турция.

Вызовы и угрозы для бизнеса

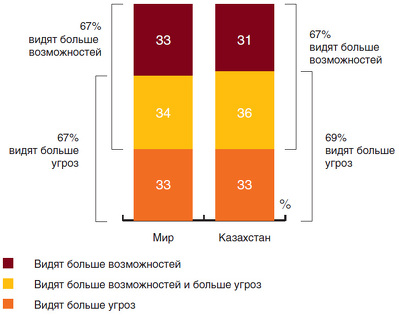

Видите ли вы больше возможностей или угроз для развития вашего бизнеса сегодня, чем три года назад?

Мы попросили руководителей компаний, работающих в Казахстане, ответить, видят ли они больше возможностей для своего бизнеса сегодня в сравнении с тем, что было тремя годами ранее, а также возросли ли риски за этот же период. Очевидно, CEO наблюдают и то и другое. Так, 31% респондентов отметили лишь возросшие возможности для развития, а 33% считают, что сейчас больше угроз, чем три года назад. Таким образом, в совокупности с 36% бизнесменов, одновременно видящих и потенциал, и опасности, 67% опрошенных ждут расширения перспектив в предстоящее время, а 69% – больше угроз.

Оценка бизнес-среды зарубежными СЕО незначительно расходится с оценкой казахстанских коллег. 67% руководителей компаний в мире высказались за возможности, 67% – за угрозы.

Кайрат Мажибаев,

председатель совета директоров АО «Группа компаний RESMI»

Угроз теперь больше, чем три года назад, и они связаны с ситуацией в регионе. Сейчас наблюдается разлом между западным миром и Россией как попытка демонополизации мира. К сожалению, это происходит недалеко от Казахстана, и в это вовлечены Россия, Иран и Китай, с которыми у нас союзнические отношения. В прошлом году мы также отмечали, что угроз для мировой экономки стало больше, чем три года назад, как и, соответственно, для Казахстана и нашей компании, которая инвестирует в проекты, значимые на национальном уровне.

При этом не могу сказать однозначно, существует ли больше возможностей для развития у нашей компании, чем три года назад, ведь тогда ситуация была более определенной.

Александр Камалов,

председатель правления ДБ АО «Сбербанк» (Казахстан)

Мы понимаем, что, с одной стороны, угроз сегодня больше, с другой – есть определенные дополнительные возможности, которые открываются именно в розничном бизнесе. Так, уровень проникновения интернета и банковских услуг в Казахстане гораздо ниже, если сравнивать с показателями европейских стран. Зато все большее их развитие скажется на появлении новых рынков. Классический пример – рынок телекоммуникаций. В свое время все считали, что появление сотовой связи полностью убьет стационарную, но на самом деле просто появился новый рынок. То же самое говорили про стационарный интернет, который должны были заменить появившиеся технологии Wi-Fi, 3G и 4G. В свою очередь, проникновение интернета сулит для банков новые возможности для развития. Вместе с тем Казахстан все больше интегрируется в мировую экономику, а это новые перспективы с точки зрения торгово-импортных операций и трансферов с соседями. Основная же угроза – геополитическая нестабильность.

Согласно представленному списку потенциальных экономических, политических и социальных угроз перспективам роста вашей организации, насколько вас беспокоит каждая из них?

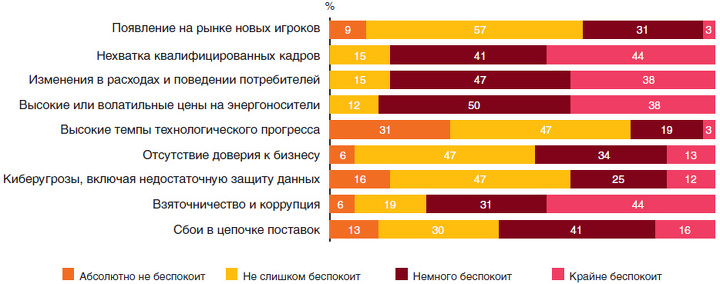

В отличие от предыдущего года, когда основным фактором риска, вызывающим беспокойство (крайне или частично) казахстанских СЕО, была волатильность обменного курса (100%), в этом году таковым стала геополитическая напряженность (94%).

Традиционно на втором месте среди факторов риска большинство руководителей назвали неразвитость базовой инфраструктуры. В этом и предыдущем годах данную угрозу с разной степенью беспокойства упомянули 77 и 86% опрошенных соответственно.

В 2014 году на третьем месте следовало замедление роста на быстрорастущих рынках – 84%. Однако в 2015 году его сменила угроза чрезмерного государственного регулирования, которая вошла в топ-список этого года для 73% казахстанских СЕО. Причем это лишь на 5% ниже показателя опроса глав компаний за рубежом, где чрезмерное регулирование было названо основной проблемой 2015 года.

Меры, предпринимаемые правительством для сокращения госдолга и дефицита бюджета, а также ограниченность доступного капитала рассматриваются как потенциальные угрозы для процветания компаний у 59 и 61% опрошенных соответственно. 57% казахстанских CEO высказали свои опасения относительно возможного увеличения налогового бремени. Эти потенциальные угрозы взаимосвязаны, так как в условиях сокращающихся доходов государства правительство может принять более жесткую фискальную политику для решения проблем бюджета и госдолга. Девальвационные ожидания, нерешенные проблемы с NPL-кредитами и недавнее понижение суверенного кредитного рейтинга Standard & Poor’s с «BBB+» до «BBB» ставят под вопрос перспективу получения более дешевых денег в ближайшем будущем.

Согласно представленному списку потенциальных угроз перспективам роста вашей организации, обусловленных особенностями бизнес-среды, насколько вас беспокоит каждая из них?

Руководители крупных предприятий сталкиваются с широким спектром рисков в своем бизнесе. По результатам опроса 2014 года, они проявляли наибольшую обеспокоенность такими угрозами, как «Взяточничество и коррупция» и «Нехватка квалифицированных кадров», которые составили 56 и 58% соответственно. В этом году обеспокоенность данными угрозами сохраняется у половины казахстанских руководителей, однако показатель снизился до 44% опрошенных для обеих угроз. В этом году казахстанские CEO также озабочены «Изменениями в расходах и поведении потребителей». На долю этой угрозы пришлось 38% упоминаний респондентов в этом году и 44% в предыдущем. Интересно отметить, что 31% респондентов абсолютно не беспокоит высокие темпы технологического прогресса.

Аскар Канафин,

председатель правления ТОО «Ordabasy Group»

Что касается угрозы «Нехватка квалифицированных кадров», то здесь стоит отметить, что сегодня мы испытываем дефицит менеджеров среднего звена по причине существовавших проблем в образовании в «нулевых». Надеюсь, что через три-четыре года в сфере притока кадров наметятся качественные улучшения и работодатели получат обратный эффект.

Александр Камалов,

председатель правления ДБ АО «Сбербанк» (Казахстан)

Если говорить о современном банковском бизнесе, то основная угроза для него исходит не от других банков, а от ИТ- и телекоммуникационных компаний, которые постепенно начинают забирать под себя сегмент традиционных банковских услуг.

Призрак девальвации

По мнению подавляющего большинства руководителей казахстанских компаний, новая корректировка курса тенге неизбежна

Падение российского рубля и цен на нефть, а также проблемы в денежно-кредитной политике страны породили массу разговоров среди населения и бизнес-сообщества о целесообразности и вероятности проведения Нацбанком РК очередной девальвации. По самым оптимистичным ожиданиям бизнесменов, таковая должна была уже традиционно произойти в феврале и составить не менее 25%. Напомним, что последние две волны девальвации случились 4 февраля 2009 года (когда курс доллара к тенге вырос на 23,8%) и 11 февраля 2014 года (на 19%).

Вместо этого в начале февраля в Астане состоялось расширенное заседание правительства с участием президента, в рамках которого тот дал ряд поручений, направленных на стабилизацию экономической ситуации в стране. Вместе с тем глава государства выразил доверие Нацбанку и поручил его председателю Кайрату Келимбетову не допустить роста инфляции и резкого колебания курса тенге. Он также обратился к казахстанцам с просьбой не доверять слухам по поводу скорой резкой корректировки национальной валюты.

«Я еще раз объявляю казахстанскому народу: ничего мы скрывать не будем. Если будут трудности, вместе с народом будем переживать и скажем, что надвигаются трудности. Никто другой вам об этом не скажет, кто не отвечает за это, болтает языком, как помело; надо доверять официальным лицам, а не слухам. Если даже будут такие колебания, вы знаете, что есть страховые моменты», – заявил Нурсултан Назарбаев.

В свою очередь руководитель центрального банка, отвечая на вопросы журналистов в ходе брифинга, отметил, что финрегулятор «не допустит одномоментной шоковой девальвации, а будет работать в рамках плавного и гибкого изменения обменного курса». Также он проинформировал, что Нацбанком совместно с МНЭ будет разработан план по дедолларизации экономики, в соответствии с которым будут ужесточены требования к небанковским обменным пунктам.

Стоит отметить, что все упомянутые заявления были сделаны в период, когда опрос еще проводился (с 1 ноября 2014 года по 7 марта 2015 года). Тем не менее мы узнали у первых руководителей, как на их компаниях сказалась проведенная в феврале 2014 года девальвация и снижения каких показателей и насколько они ожидают по итогам года.

Раимбек Баталов,

председатель совета директоров АО «Raimbek Group»

Сегодняшняя внутренняя и внешняя ситуация оголила все экономические просчеты страны с точки зрения диверсификации экономики. К сожалению, в Казахстане нет внутреннего сырья, кроме нефтяных и железорудных ресурсов, во всех остальных отраслях (пищевой, сельскохозяйственной, машиностроительной) мы используем импортное. К примеру, при производстве молока это упаковка, комплектующие, зачастую даже молоко закупаем в Кыргызстане. Если говорить о нашей компании, то мы еще не отошли от девальвации, у нас сократился EBITDA, и пока не удается вернуться к показателям, которые были до февраля. Дело в том, что мы не подняли цены на нашу продукцию на девальвационные 25%, поскольку наш рынок очень конкурентный. Не могу сказать, что мы «просели» по всем позициям – упали продажи в линейке продуктов премиум-класса, но выросли показатели в сегменте экономкласса. В принципе, подобная ситуация уже была в 1999 и 2008 годах, поэтому мы были к этому готовы. Во время кризиса четко понимаешь необходимость и значимость диверсификации.

Жанат Умаров,

председатель правления группы компаний «Медсервис Плюс»

Девальвация однозначно негативно сказалась как на рынке в целом, где сейчас наблюдается стагнация, так и на нашем бизнесе. Если говорить подробнее о последнем, следует отметить, что он делится на две части: коммерческий и тендерный. Договоры с госкомпаниями и лечебными учреждениями о поставке лекарственных средств были заключены до девальвации, естественно, не было индексации тенговых цен в связи с новым обменным курсом. У нас просто нет механизма компенсации потерь в таких случаях. Если говорить о коммерческой части нашего бизнеса, то и здесь мы наблюдаем негативные последствия, поскольку девальвация не приводит к увеличению покупательской способности населения, которое в разы стало меньше приобретать дорогие оригинальные лекарственные средства и перешло на более дешевые аналоги.

По итогам года у нас есть небольшой тенговый прирост, примерно на 5%, однако мы ожидали большего показателя. Сейчас многие говорят о том, что некоторые сектора казахстанского бизнеса не выдерживают конкуренции с российскими производителями. Этим и были обусловлены предложения от отечественных предпринимателей принять в рамках ТС механизмы, ограничивающие ввоз некоторых товаров из РФ. В связи с введением с 2014 года пошлин на ввоз лекарственных средств в конце 2013 года были созданы сверхобычные запасы лекарственных средств. Так как большая часть контрактов предполагала отсрочку платежа, у нас сформировалась большая отрицательная курсовая разница. Именно она «съела» нашу прибыль.

Предполагаю, что очередная девальвация не за горами, поскольку нестабильная ситуация с курсом российского рубля и падение цен на нефть тому способствуют.

Томас Матеос Вернер,

генеральный директор АО «Казахстан Кагазы»

Девальвация оказала довольно негативный эффект на нашу компанию. Во-первых, поскольку она листингуется в долларах, после девальвации ее показатели уменьшились на 19% только за счет конвертации тенге. Во-вторых, весь доход компания генерирует в тенге. Наши расходы увеличилась на 12%, поскольку значительная часть сырья для производства закупается в твердой валюте. Кроме того, поскольку наши кредиты были в иностранной валюте, за тот же объем займа в евро и долларах мы должны выплачивать в тенге больше. Считаю, что в перспективе следует ожидать еще одной волны девальвации с целью закрыть разницу, образовавшуюся с падением рубля.

Андрей Курилин,

председатель правления АО «Ситибанк Казахстан»

Проведенная в 2014 году девальвация не оказала особого влияния на Citi Казахстан. Исключением стало то, что в феврале прошлого года мы показали ненормально высокую прибыль из-за переоценки баланса, значительная валютная составляющая которого как в пассивной, так и в активной частях приходилась на доллары. Дело в том, что среди наших клиентов много экспортеров, которые зачастую берут в долг и держат свободные средства в валюте. В целом изменение валютного курса – типовой риск в работе банка, хотя одномоментные девальвации относительно редки. Постепенно и население, и субъекты деловой активности страны придут к пониманию, что подвижность валютного курса – не более чем естественное следствие динамики цен на сырье, курсов других валют и прочих макроэкономических факторов.Тогда и искусственная тема «волны девальвации» сойдет на нет.

Данила Смирнов,

председатель правления АО ДБ «Альфа-Банк»

Банк не имеет внешних долларовых заимствований и взвешенно подходит к валютным рискам, не проводит спекулятивных операций, открытая валютная позиция находится на нулевом уровне. Поэтому девальвация на нас в целом не повлияла. Она скорее оказала влияние на покупательскую способность наших клиентов и их кредитную активность.

Сразу после девальвации мы видели некоторый спад деловой активности. К началу лета таковая восстановилась, что позволило нам продолжить расти в 2014 году.

К концу прошлого года в связи с резким и, видимо, долгосрочным снижением курса рубля, а также стоимости нефти стала очевидна необходимость еще одной девальвации. Мы, я имею в виду банки второго уровня, к ней были готовы и ждали. Население также активно переводило сбережения в валюту. Спрос на доллары был очень высоким. Это породило кризис тенговой ликвидности, который не преодолен и сейчас. Принятое в начале января политическое решение не проводить одномоментную девальвацию, а постепенно корректировать курс, сняло психологический ажиотаж. Однако по-прежнему курсовой дисбаланс тенге к основным валютам стран – торговых партнеров создает давление на национальную валюту и снижает конкурентность казахстанских товаропроизводителей. Необходимость девальвации тенге очевидна. Вопрос в том, как она будет проходить – плавно или одномоментно.

Умут Шаяхметова,

председатель правления, член совета директоров АО «Народный банк Казахстана»

Какого-либо заметного влияния на финансовые результаты банка девальвация не оказала. Большая часть нашего ссудного портфеля состоит из займов, деноминированных в тенге. В корпоративном ссудном портфеле есть ряд займов в иностранной валюте. Однако такие займы предоставляются либо клиентам, имеющим валютную выручку, либо тем, чье финансовое состояние достаточно прочное, чтобы справиться с валютными рисками. Если говорить о портфеле потребительских займов, то он почти полностью деноминирован в тенге. Соответственно, эффект девальвации на качество активов банка был минимальным. В части обязательств мы наблюдали частичный перевод средств на счетах клиентов из тенге в иностранную валюту. Однако, по мере того как ситуация с валютным курсом стабилизировалась, массовый переток средств из тенге в валюту прекратился.

Сидик Хан,

генеральный директор ТОО «Globalink Logistics Group»

Я понимаю, что девальвация необходимая мера, поскольку каждое государство должно защищать свой рынок, экспорт, валюту, и в связи с этим укрепление нацвалюты весьма объяснимо. Однако не согласен с тем, как была она проведена, поскольку оказала негативное влияние на все сектора и создала спекуляции на рынке. Во многом увеличение расходов, выплат по кредитам оказало негативное влияние на МСБ, который сильно зависит от этих составляющих. В первые несколько месяцев после девальвации мы наблюдали значительное сокращение активности на транспортно-логистическом рынке, что осложнило нашу работу. Более того, люди старались всеми возможными способами обезопасить себя, и сразу после первой девальвации все начали говорить о второй. Они начали копить больше денег не в тенге, а в долларах и пытаться спрогнозировать, что будет происходить дальше. Очень сложно подобрать необходимые инструменты для того, чтобы девальвация как можно менее негативно отражалась на бизнесе. Однако есть и позитивные стороны – Казахстан может стать отличным торговым коридором между Китаем и Россией.

Константин Кулинич,

генеральный директор Mary Kay Kazakhstan

Безусловно, девальвация серьезно отразилась на том, сколько денег покупатели стали тратить на косметику, а также на предпочтениях между разными категориями и ценовыми сегментами косметической продукции. Полагаю, что аналогичные тенденции можно наблюдать и в других категориях товаров. Но уникальность бизнеса прямых продаж заключается в том, что мы предлагаем на рынке не только косметику, а еще и возможность построить свой собственный бизнес. С учетом этого компании прямых продаж чувствуют себя более уверенно на рынке, даже когда внешние экономические факторы неблагоприятны. Снижение спроса на один товар всегда стимулирует спрос на другой. Например, покупатели в среднем снизили свои расходы на косметику, но в то же время на рынке появилось больше людей, ищущих возможности дополнительного заработка и готовых попробовать свои силы в бизнесе прямых продаж. Поэтому при умелом руководстве даже после девальвации наши продажи могут расти. Так было после девальвации 2009 года. Уверен, что и в этот раз мы сможем улучшить свои показатели. Насчет ожиданий девальвации – я не владею в достаточной мере экономическими данными, чтобы строить прогнозы. Могу лишь посмотреть на ситуацию издалека, например с расстояния, на котором не видны детали экономической политики в какой-то конкретной стране, но хорошо обозрима картинка на планете в целом. С такого расстояния мне кажется, что периодические девальвации и умеренная инфляция являются неизбежными элементами глобальной системы. Поэтому с точки зрения управления рисками любой бизнес должен исходить из того, что в среднесрочной перспективе двух-трех лет нечто похожее произойдет обязательно.

Аскар Канафин,

председатель правления ТОО «Ordabasy Group»

Сбалансированность портфеля давно стала одной из ключевых задач портфельного управления. Думаю, мы ее успешно решаем. Всегда можно говорить о плюсах и о минусах девальвации. Но она всегда проводится как следствие сложившихся экономических обстоятельств. Наверное, девальвацию можно было бы осуществить иначе, не повергая население в шок. Но казахстанский тенге, к сожалению, слишком привязан к другим валютам и не производит достаточной товарной массы, чтобы номинироваться по собственному курсу. Поэтому если смотреть на денежную массу как на результат политики государства, то, притом что цена на нефть сохранится на прежнем уровне или станет еще дешевле, а давление одного из наших торговых партнеров в виде России тоже будет тянуть рубль в сторону его удешевления, считаю, что девальвация неизбежна. Это произойдет не обязательно одномоментно, но случится. В данный момент эту разницу финансируют валютные резервы.

Пьетро Кала,

директор ТОО «Жамбылская цементная производственная компания»

Девальвация оказала значительное влияние на экономику страны в целом. Если говорить о нашем бизнесе, то все долги у нас в долларах, поэтому после девальвации они увеличились на эквивалент, равный $20 млн. Конечно же, это отрицательно сказалось на наших затратах, поскольку определенные компоненты продукции поставляются из-за рубежа за иностранную валюту. Если бы не девальвация, мы могли бы рассматривать инвестиции примерно на $150 млн для расширения товарного ассортимента. В целом девальвация помогла обеспечить большую уверенность людей в иностранной валюте, а не в тенге. Кроме того, она отрицательно отразилась на привлечении иностранных инвесторов.

Ержан Мандиев,

президент АО «Азия Авто»

Уровень покупательской активности по итогам года сократился на 3%. В 2015 году спад ускорится. Финансовые показатели, выраженные в инвалюте, сократились в размере, сопоставимом с глубиной девальвации. Вероятность повторной девальвации оцениваем высоко.

Ринат Касымов,

председатель правления ТОО «Mercury Properties»

Проведенная в феврале девальвация сказалась на нашем бизнесе негативно, так как арендный бизнес привязан к долларам, и, соответственно, она потребовала от нас повышения уровня ставки. Однако, ввиду того что общая финансово-экономическая ситуация сложная, мы это повышение провести не смогли, потому что чрезмерное увеличение ставок приведет к оттоку арендаторов в связи с падением спроса на товары, которые они реализуют. Мы предполагаем, что наша выручка не увеличится, есть риск того, что она снизится на 5–10%.

Алмас Сиранов,

генеральный директор ТОО «Алассио Капитал» (Alassio Capital)

Говоря о прямом влиянии девальвации: как и многие инвестиционные компании, мы пользуемся услугами зарубежных консультантов, и их услуги станут дороже. На бизнес наших партнеров девальвация также оказала прямое влияние, так как закуп сырья, материалов, оборудования производится в иностранной валюте. Соответственно, если доходы компании в тенге, а закуп производится в долларах, возникает валютный риск. Сейчас сложно оценить вероятность повторной девальвации. Конечно, наша страна имеет определенную сырьевую направленность экономики, но как будет корректироваться бюджет при возможном падении цены на нефть ниже $60–50 за баррель, пока неизвестно. Думаю, что запас прочности позволяет правительству и Нацбанку не сокращать социальные выплаты и ранее утвержденные программы. Однако есть одно «но» – сколько средств Национального фонда Нацбанк готов использовать при проведении валютных интервенций для предотвращения резких колебаний на бирже. С другой стороны, как мне кажется, бизнес так или иначе готовится к возможным изменениям, проводя определенное хеджирование рисков. К примеру, сейчас многие уже вносят коррективы в договоры и применяют другие способы для того, чтобы хоть как-то обезопасить себя.

Владислав Ли,

председатель правления АО «Банк ЦентрКредит»

Девальвация всегда отрицательно сказывается на экономике (в результате чего произошло замедление темпов экономического роста РК до 4%) и на финансовом секторе, поскольку несет за собой ухудшение качества активов, что, в свою очередь, зависит от долларовых кредитов, которые есть на балансе у каждого банка. В нашем случае, из-за того что на балансе было около 20% долларовых кредитов от портфеля, девальвация оказала несущественное влияние. Однако немного увеличились NPL, которые мы снизили в течение 2014 года до 13%, таким образом выполнив требование Нацбанка. В целом же ссудный портфель вырос на 3%, улучшилась процентная маржа (по итогам года составила 4%), и год мы закрыли с чистой прибылью.

Ельдар Абдразаков,

председатель совета директоров АО «Сентрас Секьюритиз»

Проведенная в прошлом году девальвация в нашем случае по большей части затронула сектор страхования. Дело в том, что мы заключаем годовые контракты, где расходная часть может меняться одномоментно (например, в части автозапчастей, удорожание которых было на процент больше, чем сам девальвационный эффект). Кроме того, нас нагоняют скрытая неофициальная инфляция, растущие издержки, большая инфраструктурная неэффективность. В результате расходы компании выросли на 22%, а доходная часть не показала большого роста (который между тем был обеспечен в том числе выходом на новые ниши). Вместе с тем отсутствуют стимулы для бизнеса, который вынужден капитализироваться. Мы, как страховой бизнес, должны держать большой капитал на счетах нетронутым. Более того, есть инструменты, которые мы должны держать в тенге по госрегулированию. Но любой эффект девальвации приводит к тому, что в итоге накопленный капитал уменьшается. Учитывая, что у нас большая часть капитала в валюте, этого недостаточно. По нам все равно бьет.

В Казахстане не работает рыночный механизм корректировки валютного курса. Поэтому девальвация будет. Возможно, в этот раз не одноразовая, а плавная, но эффект в конечном итоге будет тот же самый.

Кайрат Мажибаев,

председатель совета директоров АО «Группа компаний RESMI»

Девальвация тенге прежде всего отразилась на показателе нашей рыночной стоимости в долларах. Не ожидаем, что в ближайшую пару лет она полностью восстановится, хотя мы использовали девальвацию, чтобы покупать дешевле, перерабатывать лучше и продавать дороже. Но все это опять же условно, так как происходит в тенге. Ожидать еще одной волны девальвации в перспективе двух-трех лет следует, но она будет не такой, как в 2009 и 2014 годах, ввиду того что мировая финансовая система в этот период претерпит серьезные тектонические изменения, она будет отображать геополитическую карту и не будет однозначно долларовой, консолидированной, регулируемой глобальными принципами. Произойдет деконсолидация, соответственно, возможные девальвации не будут столь прямолинейными и будут отображать монетарную политику правительства и Нацбанка против изменений геополитических трендов. По доходности и росту бизнеса мы усилили наши меры, кроме того, стала менее активной конкуренция, мы максимально активируем клиентов, потребителей, инвесторов. Ухудшение произошло в рыночной стоимости, которая выражается в долларах. К концу года мы не сможем ее восстановить, потому что сразу после девальвации стали на 20% меньше в выигрыше, а долларовая капитализация опустилась на 30–40% за один день. EBITDA в долларах остался на том же уровне, а в тенге вырос, но при этом показатели, которые применимы к стране и компании, должны быть объективно ниже, сравнивая с мировыми бенчмарками.

Александр Камалов,

председатель правления ДБ АО «Сбербанк» (Казахстан)

Непосредственно сама февральская девальвация никак не повлияла на банк с точки зрения ключевых показателей, поскольку у нас никогда не было открытой валютной позиции, и мы всегда об этом говорили. Но она сказалась на нас косвенно, а именно через бизнес наших клиентов, в результате чего банк был вынужден дополнительно создать провизии. Увеличилась также доля пассивов в иностранной валюте, поскольку и юридические, и физические лица начали хранить деньги в иностранной валюте. Поэтому политика Нацбанка по дедолларизации – это очень правильное направление в работе, в котором важно добиться успеха.

Возможность или угроза

На фоне сложившихся напряженной геополитической обстановки и экономических событий было интересно узнать, как первые руководители компаний, работающих в Казахстане, оценивают влияние взаимных санкций между Россией и Западом на экономику Казахстана в целом и на их бизнес в частности. А также – открывают ли для них эти санкции новые возможности.

Мнения разделились. Среди опрошенных оказались и те, кто видит в нынешней ситуации исключительно положительные моменты, и те, кто резко отрицательно относится к происходящим событиям. В большинстве своем СЕО считают, что санкции имеют негативный эффект, но при этом открыли для страны и бизнеса потенциальные горизонты развития. Так, у Казахстана появилась возможность стать более крупным региональным игроком, а у компаний – начать экспансию на новые рынки, заключить интересные соглашения с партнерами из разных секторов и стать альтернативой российским предприятиям в качестве объектов для вложения иностранного капитала.

Пьетро Кала,

директор ТОО «Жамбылская цементная производственная компания»

Я считаю, что эффект санкций между Россией и Западом на Казахстан больше позитивный, чем негативный. Они позволяют нам стать «окном» для торговли между разными странами и выйти на новые рынки. При этом на отечественный бизнес санкции влияния не оказали и новые возможности ему не открыли. Девальвация рубля – это другая история.

Андрей Курилин,

председатель правления АО «Ситибанк Казахстан»

По нашим наблюдениям, обострение отношений между Россией и Западом не оказывает значительного прямого воздействия на экономику Казахстана. Не чувствуем мы и влияния на наш бизнес, поскольку Citi Казахстан сосредоточен на обслуживании местных клиентов. Отмечу, что в течение 2014 года на мировых облигационных рынках наблюдался значительный спрос на бумаги казахстанских суверенных и квазисуверенных эмитентов, что некоторые аналитики частично связывали с вызванным санкциями отсутствием крупных российских выпусков. Citi посчастливилось быть организатором трех таких эмиссий, но трудно судить, насколько вывод аналитиков обоснован. Citi – глобальный финансовый институт, обслуживающий большое количество мультинациональных клиентов. Мы, конечно же, не ориентируемся на какие-либо экономические санкции или политическое обострение как на способ развить бизнес.

Сидик Хан,

генеральный директор ТОО «Globalink Logistics Group»

В любом союзе страны с менее развитой экономикой начинают утолять спрос более развитых государств, и в этом вопросе важно четкое понимание своих целей, развитие конкурентоспособности бизнеса. Санкции между РФ и Западом имеют негативный эффект на экономику РК в краткосрочной перспективе, но положительный в долгосрочной. Так, у казахстанских компаний появляется возможность вести бизнес на рынке РФ, увеличив свои показатели в разы. Да, ввиду взаимных санкций имеются сложности с транспортировкой товаров между Россией и ЕС. Но увеличивается объем товарооборота между Россией и Китаем, что может возместить наши потери в перспективе нескольких лет.

Кайрат Мажибаев,

председатель совета директоров АО «Группа компаний RESMI»

С гражданской позиции ситуация мне предельно не нравится. С точки зрения бизнесмена, считаю, что для казахстанских предпринимателей упрощение и улучшение доступа к российским, иранским, китайским рынкам – это, безусловно, хорошо. Мы максимально стараемся использовать интеграцию с Россией как наше преимущество и призываем это делать всех отечественных бизнесменов. Поскольку если вы не используете это преимущество, его используют против вас – те же российские компании. Конечно, эти санкции повлияют на экономику Казахстана, везде есть свои плюсы и минусы. Они сказываются на темпах девальвации рубля. Сейчас мы смотрим на связь тенге и доллара через призму рубля, нас не радуют увеличение объемов нефтедобычи в мире и Саудовской Аравии, протекционистские меры США и ЕС, направленные на ослабление экономических позиций России, так как это влияет на нашу экономику. Но при этом мы, как компания, инвестирующая минимум на пяти-семилетний горизонт, считаем, что это хорошая возможность, поскольку у глобальных игроков возникают более высокие барьеры на рынках России. Любые торговые, политические, технологические отношения с Китаем и Ираном важны в контексте развития бизнеса, в перспективе трех-пяти лет особенно.

Умут Шаяхметова,

председатель правления, член совета директоров АО «Народный банк Казахстана»

Напряженность во взаимоотношениях между Россией и Западом, конечно, имеет влияние и на экономику Казахстана. Мы видим, что некоторые инвесторы и зарубежные партнеры более осторожно подходят к сотрудничеству в связи с неопределенной ситуацией в регионе и вытекающими отсюда политико-экономическими рисками. В то же время с введением Западом санкций против России мы наблюдаем увеличение торгового оборота между нашими странами. Не секрет, что с удешевлением рубля казахстанские потребители предпочитают покупать ряд товаров в РФ. В свою очередь, это бросает вызов отечественному производителю, заставляя усиленно работать над качеством и конкурентоспособностью продукции. В целом санкции между Россией и Западом имеют негативный эффект для экономики региона в целом. Однако мы действительно видим и новые возможности для нашего бизнеса. В первую очередь это иностранные инвесторы, которые рассматривают Казахстан, в частности наш банк, как альтернативу для инвестирования капитала, в то время как российский финансовый рынок оказался для них временно закрытым. Кроме того, мы наблюдаем в последнее время некоторое снижение деловой активности со стороны российских финансовых институтов, работающих в Казахстане. Это дает возможность нашей организации предложить свои услуги компаниям и частным лицам как в области кредитования, так и в области прочих банковских и финансовых услуг.

Алмас Сиранов,

генеральный директор ТОО «Алассио Капитал» (Alassio Capital)

Прямого влияния на наш бизнес нет, но любые санкции – это плохо. Говоря о косвенном воздействии, могу отметить, что мы тесно сотрудничаем с российскими компаниями и производим определенный закуп сырья, материалов, оборудования частично через российские каналы. Соответственно, нам приходится прорабатывать альтернативные варианты, которые могли бы обезопасить наши бизнес-процессы, что вносит определенные коррективы в сроки доставки и конечную стоимость товаров. Что касается новых возможностей, то они есть всегда. Для таких фондов, как наш, это неплохая возможность выйти на новые рынки, заключить интересные соглашения с компаниями из разных секторов. Сейчас мы наблюдаем, что стандартные банковские продукты для компаний становятся барьером в достижении желаемого результата, а фонды прямого инвестирования являются хорошей альтернативой. Для бизнеса это отличная возможность дальнейшего развития и расширения – к примеру, частично кредитоваться в банке, а на оставшуюся часть привлечь инвестиционные фонды.

Томас Матеос Вернер,

генеральный директор АО «Казахстан Кагазы»

Это имеет как положительный, так и отрицательный эффект. Среди позитивных тенденций следует отметить появившуюся у казахстанских компаний возможность работать на российском рынке, среди негативных – в первую очередь зависимость экономики РК от происходящих на нем событий. Если в долгосрочной перспективе экономика РФ и дальше будет переживать кризис, это плохо скажется на Казахстане. При этом санкции между Россией и Западом открывают и новые возможности, а именно позволяют Казахстану быть платформой для ведения бизнеса на российском рынке.

Ельдар Абдразаков,

председатель совета директоров АО «Сентрас Секьюритиз»

Санкции будут продолжительными. России потребуется не менее 10 лет, чтобы вернуться к тем отношениям с ЕС, что были год назад. К сожалению, санкции будут сказываться и на Казахстане, поскольку казахстанские активы в отдельности не привлекательны. Если бизнес примет решение свернуть свою деятельность, то это будет касаться одномоментно и нашего рынка, и российского. Потому что как такового казахстанского направления не существует. Поэтому нашей стране нужно поднимать интерес к себе в течение трех-пяти лет, пока у инвесторов идет падение интереса к России. Считаю, что санкции открывают новые возможности для казахстанского бизнеса. Раньше мы были менее конкурентоспособными с компаниями из РФ, поскольку нам не хватало масштаба и диапазона. Падение покупательной способности рубля и ограничение доступа к финансированию для компаний РФ поменяли ситуацию. К тому же ввиду санкций у нашего бизнеса появляется возможность стать более привлекательным с точки зрения инвестиций. Мы не боимся конкурировать с большим российским бизнесом ни в Казахстане, ни в России. Страховые рынки двух стран очень зарегулированы. Вопросы взяточничества и коррупции присутствуют на каждом уровне. Конечно, если наша компания впервые выходит на рынок РФ, у нее возникают сложности с законодательством, с вопросами финансирования, поскольку в целом это довольно дорогое удовольствие. Крупные игроки пытаются работать на уровне постановлений или лоббирования. Однако проблема кроется в другом: на низших уровнях процветает бюрократия, уровень эффективности очень низок, и бизнесменам необходимо работать и взаимодействовать в таких условиях. Если Россия и дальше будет испытывать подобные сложности, у Казахстана появится возможность стать крупным региональным игроком.

Данила Смирнов,

председатель правления АО ДБ «Альфа-Банк»

Я не замечаю такого влияния. Скорее оно опосредованное. К примеру, увеличился поток европейских товаров, которые в обход России поступают на казахстанский рынок. Также имеет место некоторое сокращение числа российских банков, с которыми работают международные платежные системы, в том числе и в Казахстане. Не могу сказать, что это создает неудобства, просто мы предупреждаем клиентов, чтобы они учитывали это при переводах в Россию. В то же время можно назвать и позитивные моменты от санкций, например увеличение денежных переводов в РФ. Ожидаем, что будут усиливаться интеграционные стремления стран Таможенного союза в самых разных отраслях экономики, а мы, как банк, имеющий успешный опыт работы как в России и Беларуси, так и в Казахстане, станем связующим звеном между бизнесменами трех стран.

Александр Камалов,

председатель правления ДБ АО «Сбербанк» (Казахстан)

Скорее отрицательно с точки зрения влияния на наш бизнес. Я бы сказал, что это некие отложенные возможности и выражаются они в ограничении фондирования. Но это открывает и перспективы. В данном случае имею в виду новых партнеров и новые страны для развития отношений. Санкции подвигли нас не столько обратить внимание на азиатские и арабские рынки, рынки Турции, Азербайджана, Афганистана, Пакистана, сколько дать им больший приоритет. Например, Казахстан активно ищет варианты увеличения торгового оборота с Ираном, и в этой части мы профинансировали порт Актау как путь выхода на иранский рынок. Кроме того, мы уже сотрудничаем с Dubai Port World, который будет являться оператором порта Актау и торгово-логистических центров (совместно с КТЖ). Дополнительно ведем переговоры с арабскими фондами в части привлечения инвестиций. Расширяем линейку корреспондентских счетов с банками Китая и Кореи. Не исключая в ближайшем будущем увеличения товарооборота с Китаем, мы за три месяца стали полноправными участниками платежной системы UnionPay. Также запустили International Desk, где первая линия была с Турцией. При этом турецкий язык стал третьим, который появился в наших банкоматах и интернет-банкинге после казахского и русского, лишь спустя некоторое время были запущены английский и китайский.

Аскар Канафин,

председатель правления ТОО «Ordabasy Group»

Мы находимся в режиме ожидания. В целом можно говорить, что сейчас происходит «игра мускулами» – кто окажется сильнее, кто способен переломить или, напротив, сохранить мировой тренд. Позиционная борьба, конечно, важна, но, с другой стороны, как долго она может длиться? Ведь тогда за политическими последуют экономические вопросы. Санкции между Россией и Западом уже обеспечивают мощное давление на экономику и прямо влияют на развитие бизнеса (не только российского, но и во всем регионе) с точки зрения доступности капитала. Так, инвестиции в отношении региона сокращаются, хотя западные банкиры утверждали, что запретительные меры не коснутся Казахстана. С одной стороны, у нас появились новые возможности для развития бизнеса, например, в плане экспансии в близлежащие российские области. Одно дело, когда мы, как рынок, рассматриваем ЕАЭС со 160 млн человек, другое – только Казахстан с 17 млн. Однако с точки зрения свободной ликвидности или возможности привлечь капитал ситуация стала сложнее. Если говорить в целом, то ТС с точки зрения укрепления рынка – это благо, с точки же зрения геополитической зависимости – это в определенной степени наш крест.

Ринат Касымов,

председатель правления ТОО «Mercury Properties»

Считаю, что санкции негативно влияют на экономику страны. В целом любые санкции к России ставят определенные запреты и для Казахстана. И подобные действия требуют due diligence со стороны наших партнеров, что удлиняет период принятия решений. Что касается нашего бизнеса, то мы достаточно агрессивно инвестируем не только в Казахстане, но и за рубежом. Чтобы инвестировать в Россию, необходимо задействовать некоторые юрисдикции – европейские, азиатские. Если использовать первые, то это на месяц или два затягивает процесс.

В то же время «война санкций» открыла для нашего бизнеса новые возможности. Для нас в части коммерческой недвижимости привлекателен московский рынок. Сейчас мы наблюдаем, что цены на активы упали на 20–30%, и достаточно решительно настроены.

Если честно, в долгосрочной перспективе не верю, что санкции продлятся. Если Европа будет игнорировать такую большую экономику, как Россия, то на них это скажется негативно. Поэтому через два-три года санкции в любом случае будут сниматься. Хотя, с другой стороны, риск того, что Россия будет настойчиво отстаивать свою позицию по украинскому вопросу, достаточно высок.

Когда мы инвестируем в недвижимость, то рассчитываем на долгосрочный период, 10–15 лет, и, соответственно, предполагаем, что за это время конфликт пойдет на сглаживание. В конце концов, и Путин не вечен.

Ержан Мандиев,

президент АО «Азия Авто»

Конфликт усилил отток капитала из экономики РФ, послужив одним из ключевых факторов девальвации рубля. Ослабление российской валюты оказывает мощное негативное давление на финансовый и потребительские рынки Казахстана. Кроме того, изоляция российских финансовых институтов опосредованно отразилась на доступности капитала и для банковской системы РК. В автомобильной отрасли такого рода возможности пока неочевидны.

Константин Кулинич,

генеральный директор Mary Kay Kazakhstan

Как говорят друзья-французы, a la guerre comme a la guerre. Санкции – это агрессивное деяние, направленное на ослабление экономики оппонента. Полагаю, что авторы санкций, преследуя основную цель нанести урон экономике России, в качестве дополнительных целей видят и другие экономики, близкие к ней в силу исторических, географических или других причин. Влияние антироссийских санкций на бизнес в Казахстане однозначно негативное. В первую очередь это эмоциональное влияние, которое имеет парализующий эффект на покупателей и предпринимателей. Но, как это часто бывает, ухудшение климата может сильно стимулировать процессы внутреннего развития. Для производителей в Казахстане открываются новые возможности в связи с проводимой политикой правительства по импортозамещению и дедолларизации экономики. Кроме того, аналогичные процессы в России могут стать причиной расширения рынка сбыта для производителей отечественных товаров.

Владислав Ли,

председатель правления АО «Банк ЦентрКредит»

Санкции – это плохо. Я всегда привожу в пример такую поговорку: «Твой в опасности дом, стена коль горит у соседа». Может, сегодня санкции напрямую на нас и не отражаются, но происходит косвенное влияние.

Раимбек Баталов,

председатель совета директоров АО «Raimbek Group»

Санкции между Россией и Западом, безусловно, негативно влияют и на наш бизнес, и на всю экономику. Нам, например, стало сложнее ввозить сырье из-за проблем на российско-белорусской границе. В какой-то момент просто стали заворачивать обратно фуры с нашим грузом. И таких операционных осложнений сколько угодно. Я вхожу в Деловой совет при Евразийской комиссии между Беларусью, Россией и Казахстаном, и мы постоянно ведем дебаты по этим вопросам.

Жанат Умаров,

председатель правления группы компаний «Медсервис Плюс»

С введением санкций в первую очередь появились проблемы с тенговой ликвидностью и доступностью финансирования. Наш кредитный портфель был распределен между казахстанскими и российскими банками, и на сегодняшний день мы практически не получаем кредитных средств от последних. До этого банки РФ были наиболее бизнес-ориентированными и предлагали наилучшие условия. Каких-то новых возможностей для развития своего бизнеса от введенных санкций мы не видим.

Мнения разделились. Среди опрошенных оказались и те, кто видит в нынешней ситуации исключительно положительные моменты, и те, кто резко отрицательно относится к происходящим событиям. В большинстве своем СЕО считают, что санкции имеют негативный эффект, но при этом открыли для страны и бизнеса потенциальные горизонты развития. Так, у Казахстана появилась возможность стать более крупным региональным игроком, а у компаний – начать экспансию на новые рынки, заключить интересные соглашения с партнерами из разных секторов и стать альтернативой российским предприятиям в качестве объектов для вложения иностранного капитала.

Пьетро Кала,

директор ТОО «Жамбылская цементная производственная компания»

Я считаю, что эффект санкций между Россией и Западом на Казахстан больше позитивный, чем негативный. Они позволяют нам стать «окном» для торговли между разными странами и выйти на новые рынки. При этом на отечественный бизнес санкции влияния не оказали и новые возможности ему не открыли. Девальвация рубля – это другая история.

Андрей Курилин,

председатель правления АО «Ситибанк Казахстан»

По нашим наблюдениям, обострение отношений между Россией и Западом не оказывает значительного прямого воздействия на экономику Казахстана. Не чувствуем мы и влияния на наш бизнес, поскольку Citi Казахстан сосредоточен на обслуживании местных клиентов. Отмечу, что в течение 2014 года на мировых облигационных рынках наблюдался значительный спрос на бумаги казахстанских суверенных и квазисуверенных эмитентов, что некоторые аналитики частично связывали с вызванным санкциями отсутствием крупных российских выпусков. Citi посчастливилось быть организатором трех таких эмиссий, но трудно судить, насколько вывод аналитиков обоснован. Citi – глобальный финансовый институт, обслуживающий большое количество мультинациональных клиентов. Мы, конечно же, не ориентируемся на какие-либо экономические санкции или политическое обострение как на способ развить бизнес.

Сидик Хан,

генеральный директор ТОО «Globalink Logistics Group»

В любом союзе страны с менее развитой экономикой начинают утолять спрос более развитых государств, и в этом вопросе важно четкое понимание своих целей, развитие конкурентоспособности бизнеса. Санкции между РФ и Западом имеют негативный эффект на экономику РК в краткосрочной перспективе, но положительный в долгосрочной. Так, у казахстанских компаний появляется возможность вести бизнес на рынке РФ, увеличив свои показатели в разы. Да, ввиду взаимных санкций имеются сложности с транспортировкой товаров между Россией и ЕС. Но увеличивается объем товарооборота между Россией и Китаем, что может возместить наши потери в перспективе нескольких лет.

Кайрат Мажибаев,

председатель совета директоров АО «Группа компаний RESMI»

С гражданской позиции ситуация мне предельно не нравится. С точки зрения бизнесмена, считаю, что для казахстанских предпринимателей упрощение и улучшение доступа к российским, иранским, китайским рынкам – это, безусловно, хорошо. Мы максимально стараемся использовать интеграцию с Россией как наше преимущество и призываем это делать всех отечественных бизнесменов. Поскольку если вы не используете это преимущество, его используют против вас – те же российские компании. Конечно, эти санкции повлияют на экономику Казахстана, везде есть свои плюсы и минусы. Они сказываются на темпах девальвации рубля. Сейчас мы смотрим на связь тенге и доллара через призму рубля, нас не радуют увеличение объемов нефтедобычи в мире и Саудовской Аравии, протекционистские меры США и ЕС, направленные на ослабление экономических позиций России, так как это влияет на нашу экономику. Но при этом мы, как компания, инвестирующая минимум на пяти-семилетний горизонт, считаем, что это хорошая возможность, поскольку у глобальных игроков возникают более высокие барьеры на рынках России. Любые торговые, политические, технологические отношения с Китаем и Ираном важны в контексте развития бизнеса, в перспективе трех-пяти лет особенно.

Умут Шаяхметова,

председатель правления, член совета директоров АО «Народный банк Казахстана»

Напряженность во взаимоотношениях между Россией и Западом, конечно, имеет влияние и на экономику Казахстана. Мы видим, что некоторые инвесторы и зарубежные партнеры более осторожно подходят к сотрудничеству в связи с неопределенной ситуацией в регионе и вытекающими отсюда политико-экономическими рисками. В то же время с введением Западом санкций против России мы наблюдаем увеличение торгового оборота между нашими странами. Не секрет, что с удешевлением рубля казахстанские потребители предпочитают покупать ряд товаров в РФ. В свою очередь, это бросает вызов отечественному производителю, заставляя усиленно работать над качеством и конкурентоспособностью продукции. В целом санкции между Россией и Западом имеют негативный эффект для экономики региона в целом. Однако мы действительно видим и новые возможности для нашего бизнеса. В первую очередь это иностранные инвесторы, которые рассматривают Казахстан, в частности наш банк, как альтернативу для инвестирования капитала, в то время как российский финансовый рынок оказался для них временно закрытым. Кроме того, мы наблюдаем в последнее время некоторое снижение деловой активности со стороны российских финансовых институтов, работающих в Казахстане. Это дает возможность нашей организации предложить свои услуги компаниям и частным лицам как в области кредитования, так и в области прочих банковских и финансовых услуг.

Алмас Сиранов,

генеральный директор ТОО «Алассио Капитал» (Alassio Capital)

Прямого влияния на наш бизнес нет, но любые санкции – это плохо. Говоря о косвенном воздействии, могу отметить, что мы тесно сотрудничаем с российскими компаниями и производим определенный закуп сырья, материалов, оборудования частично через российские каналы. Соответственно, нам приходится прорабатывать альтернативные варианты, которые могли бы обезопасить наши бизнес-процессы, что вносит определенные коррективы в сроки доставки и конечную стоимость товаров. Что касается новых возможностей, то они есть всегда. Для таких фондов, как наш, это неплохая возможность выйти на новые рынки, заключить интересные соглашения с компаниями из разных секторов. Сейчас мы наблюдаем, что стандартные банковские продукты для компаний становятся барьером в достижении желаемого результата, а фонды прямого инвестирования являются хорошей альтернативой. Для бизнеса это отличная возможность дальнейшего развития и расширения – к примеру, частично кредитоваться в банке, а на оставшуюся часть привлечь инвестиционные фонды.

Томас Матеос Вернер,

генеральный директор АО «Казахстан Кагазы»

Это имеет как положительный, так и отрицательный эффект. Среди позитивных тенденций следует отметить появившуюся у казахстанских компаний возможность работать на российском рынке, среди негативных – в первую очередь зависимость экономики РК от происходящих на нем событий. Если в долгосрочной перспективе экономика РФ и дальше будет переживать кризис, это плохо скажется на Казахстане. При этом санкции между Россией и Западом открывают и новые возможности, а именно позволяют Казахстану быть платформой для ведения бизнеса на российском рынке.

Ельдар Абдразаков,

председатель совета директоров АО «Сентрас Секьюритиз»

Санкции будут продолжительными. России потребуется не менее 10 лет, чтобы вернуться к тем отношениям с ЕС, что были год назад. К сожалению, санкции будут сказываться и на Казахстане, поскольку казахстанские активы в отдельности не привлекательны. Если бизнес примет решение свернуть свою деятельность, то это будет касаться одномоментно и нашего рынка, и российского. Потому что как такового казахстанского направления не существует. Поэтому нашей стране нужно поднимать интерес к себе в течение трех-пяти лет, пока у инвесторов идет падение интереса к России. Считаю, что санкции открывают новые возможности для казахстанского бизнеса. Раньше мы были менее конкурентоспособными с компаниями из РФ, поскольку нам не хватало масштаба и диапазона. Падение покупательной способности рубля и ограничение доступа к финансированию для компаний РФ поменяли ситуацию. К тому же ввиду санкций у нашего бизнеса появляется возможность стать более привлекательным с точки зрения инвестиций. Мы не боимся конкурировать с большим российским бизнесом ни в Казахстане, ни в России. Страховые рынки двух стран очень зарегулированы. Вопросы взяточничества и коррупции присутствуют на каждом уровне. Конечно, если наша компания впервые выходит на рынок РФ, у нее возникают сложности с законодательством, с вопросами финансирования, поскольку в целом это довольно дорогое удовольствие. Крупные игроки пытаются работать на уровне постановлений или лоббирования. Однако проблема кроется в другом: на низших уровнях процветает бюрократия, уровень эффективности очень низок, и бизнесменам необходимо работать и взаимодействовать в таких условиях. Если Россия и дальше будет испытывать подобные сложности, у Казахстана появится возможность стать крупным региональным игроком.

Данила Смирнов,

председатель правления АО ДБ «Альфа-Банк»

Я не замечаю такого влияния. Скорее оно опосредованное. К примеру, увеличился поток европейских товаров, которые в обход России поступают на казахстанский рынок. Также имеет место некоторое сокращение числа российских банков, с которыми работают международные платежные системы, в том числе и в Казахстане. Не могу сказать, что это создает неудобства, просто мы предупреждаем клиентов, чтобы они учитывали это при переводах в Россию. В то же время можно назвать и позитивные моменты от санкций, например увеличение денежных переводов в РФ. Ожидаем, что будут усиливаться интеграционные стремления стран Таможенного союза в самых разных отраслях экономики, а мы, как банк, имеющий успешный опыт работы как в России и Беларуси, так и в Казахстане, станем связующим звеном между бизнесменами трех стран.

Александр Камалов,

председатель правления ДБ АО «Сбербанк» (Казахстан)

Скорее отрицательно с точки зрения влияния на наш бизнес. Я бы сказал, что это некие отложенные возможности и выражаются они в ограничении фондирования. Но это открывает и перспективы. В данном случае имею в виду новых партнеров и новые страны для развития отношений. Санкции подвигли нас не столько обратить внимание на азиатские и арабские рынки, рынки Турции, Азербайджана, Афганистана, Пакистана, сколько дать им больший приоритет. Например, Казахстан активно ищет варианты увеличения торгового оборота с Ираном, и в этой части мы профинансировали порт Актау как путь выхода на иранский рынок. Кроме того, мы уже сотрудничаем с Dubai Port World, который будет являться оператором порта Актау и торгово-логистических центров (совместно с КТЖ). Дополнительно ведем переговоры с арабскими фондами в части привлечения инвестиций. Расширяем линейку корреспондентских счетов с банками Китая и Кореи. Не исключая в ближайшем будущем увеличения товарооборота с Китаем, мы за три месяца стали полноправными участниками платежной системы UnionPay. Также запустили International Desk, где первая линия была с Турцией. При этом турецкий язык стал третьим, который появился в наших банкоматах и интернет-банкинге после казахского и русского, лишь спустя некоторое время были запущены английский и китайский.

Аскар Канафин,

председатель правления ТОО «Ordabasy Group»

Мы находимся в режиме ожидания. В целом можно говорить, что сейчас происходит «игра мускулами» – кто окажется сильнее, кто способен переломить или, напротив, сохранить мировой тренд. Позиционная борьба, конечно, важна, но, с другой стороны, как долго она может длиться? Ведь тогда за политическими последуют экономические вопросы. Санкции между Россией и Западом уже обеспечивают мощное давление на экономику и прямо влияют на развитие бизнеса (не только российского, но и во всем регионе) с точки зрения доступности капитала. Так, инвестиции в отношении региона сокращаются, хотя западные банкиры утверждали, что запретительные меры не коснутся Казахстана. С одной стороны, у нас появились новые возможности для развития бизнеса, например, в плане экспансии в близлежащие российские области. Одно дело, когда мы, как рынок, рассматриваем ЕАЭС со 160 млн человек, другое – только Казахстан с 17 млн. Однако с точки зрения свободной ликвидности или возможности привлечь капитал ситуация стала сложнее. Если говорить в целом, то ТС с точки зрения укрепления рынка – это благо, с точки же зрения геополитической зависимости – это в определенной степени наш крест.

Ринат Касымов,

председатель правления ТОО «Mercury Properties»

Считаю, что санкции негативно влияют на экономику страны. В целом любые санкции к России ставят определенные запреты и для Казахстана. И подобные действия требуют due diligence со стороны наших партнеров, что удлиняет период принятия решений. Что касается нашего бизнеса, то мы достаточно агрессивно инвестируем не только в Казахстане, но и за рубежом. Чтобы инвестировать в Россию, необходимо задействовать некоторые юрисдикции – европейские, азиатские. Если использовать первые, то это на месяц или два затягивает процесс.

В то же время «война санкций» открыла для нашего бизнеса новые возможности. Для нас в части коммерческой недвижимости привлекателен московский рынок. Сейчас мы наблюдаем, что цены на активы упали на 20–30%, и достаточно решительно настроены.

Если честно, в долгосрочной перспективе не верю, что санкции продлятся. Если Европа будет игнорировать такую большую экономику, как Россия, то на них это скажется негативно. Поэтому через два-три года санкции в любом случае будут сниматься. Хотя, с другой стороны, риск того, что Россия будет настойчиво отстаивать свою позицию по украинскому вопросу, достаточно высок.

Когда мы инвестируем в недвижимость, то рассчитываем на долгосрочный период, 10–15 лет, и, соответственно, предполагаем, что за это время конфликт пойдет на сглаживание. В конце концов, и Путин не вечен.

Ержан Мандиев,

президент АО «Азия Авто»

Конфликт усилил отток капитала из экономики РФ, послужив одним из ключевых факторов девальвации рубля. Ослабление российской валюты оказывает мощное негативное давление на финансовый и потребительские рынки Казахстана. Кроме того, изоляция российских финансовых институтов опосредованно отразилась на доступности капитала и для банковской системы РК. В автомобильной отрасли такого рода возможности пока неочевидны.

Константин Кулинич,

генеральный директор Mary Kay Kazakhstan

Как говорят друзья-французы, a la guerre comme a la guerre. Санкции – это агрессивное деяние, направленное на ослабление экономики оппонента. Полагаю, что авторы санкций, преследуя основную цель нанести урон экономике России, в качестве дополнительных целей видят и другие экономики, близкие к ней в силу исторических, географических или других причин. Влияние антироссийских санкций на бизнес в Казахстане однозначно негативное. В первую очередь это эмоциональное влияние, которое имеет парализующий эффект на покупателей и предпринимателей. Но, как это часто бывает, ухудшение климата может сильно стимулировать процессы внутреннего развития. Для производителей в Казахстане открываются новые возможности в связи с проводимой политикой правительства по импортозамещению и дедолларизации экономики. Кроме того, аналогичные процессы в России могут стать причиной расширения рынка сбыта для производителей отечественных товаров.

Владислав Ли,

председатель правления АО «Банк ЦентрКредит»

Санкции – это плохо. Я всегда привожу в пример такую поговорку: «Твой в опасности дом, стена коль горит у соседа». Может, сегодня санкции напрямую на нас и не отражаются, но происходит косвенное влияние.

Раимбек Баталов,

председатель совета директоров АО «Raimbek Group»

Санкции между Россией и Западом, безусловно, негативно влияют и на наш бизнес, и на всю экономику. Нам, например, стало сложнее ввозить сырье из-за проблем на российско-белорусской границе. В какой-то момент просто стали заворачивать обратно фуры с нашим грузом. И таких операционных осложнений сколько угодно. Я вхожу в Деловой совет при Евразийской комиссии между Беларусью, Россией и Казахстаном, и мы постоянно ведем дебаты по этим вопросам.

Жанат Умаров,

председатель правления группы компаний «Медсервис Плюс»

С введением санкций в первую очередь появились проблемы с тенговой ликвидностью и доступностью финансирования. Наш кредитный портфель был распределен между казахстанскими и российскими банками, и на сегодняшний день мы практически не получаем кредитных средств от последних. До этого банки РФ были наиболее бизнес-ориентированными и предлагали наилучшие условия. Каких-то новых возможностей для развития своего бизнеса от введенных санкций мы не видим.

Большая ошибка или большая возможность

Главы крупных компаний Казахстана придерживаются противоположных взглядов на будущее ЕАЭС

С начала этого года вступил в силу Договор о Евразийском экономическом союзе. ЕАЭС, который фактически вырос из Таможенного союза, является наивысшей точкой интеграции государств-членов, коих теперь насчитывается не три, а целых пять: помимо России, Беларуси и Казахстана в него вошли Армения и Кыргызстан (с 29 мая 2015 года).

Договором утверждается создание экономического союза, в рамках которого обеспечивается свобода движения товаров, услуг, капитала и рабочей силы, проведение скоординированной, согласованной или единой политики в отраслях экономики. Стоит отметить, что в основе документа лежит договорно-правовая база ТС и ЕЭП, нормы которых были приведены в соответствие с правилами ВТО.

Начало работы союза пришлось на непростой период для всех стран-инициаторов, в том числе и Казахстана. Поэтому в казахстанском бизнес-сообществе стал активно обсуждаться вопрос самой его целесообразности. Некоторые полагают, что ЕАЭС является большой ошибкой, другие считают, что он необходим, потому как приведет к укрупнению рынка, на котором могут развиваться отечественные компании, однако для этого потребуются время и максимально быстрый выход государств-участников из кризиса.

Обреченный на провал?

«Идея создания большого и согласованного рынка целесообразна, но в случае ЕАЭС она, вероятно, обречена на провал, – отметил один из участников опроса СЕО Survey. – Причины заключаются в слишком различных, а иногда и прямо противоположных национальных интересах участников. Силы их также неравны с точки зрения наличия доминанты, способной навязать свою волю другим».

С этим мнением согласен Пьетро Кала, директор ТОО «Жамбылская цементная производственная компания», который отмечает, что Таможенный и Евразийский экономические союзы более выгодны для России, которая через них хочет получить больший контроль над соседними странами. «Я не вижу существенных выгод от присоединения к нему Казахстана, – говорит он. – Экспорт из Казахстана в Россию составляет только 6,9% от нашего общего экспорта. Кроме того, с девальвацией рубля мы начинаем ощущать большую конкуренцию с российскими компаниями, например, сейчас в Сибири есть фирма, которая поставляет цементную продукцию в Алматы (раньше такого не было)».

Конкуренцию наш бизнес ощущает не только на внутреннем рынке. При текущих обменных курсах казахстанские предприятия абсолютно неконкурентоспособны на российском рынке, где внутренние цены на данный момент очень низки.

Появились также трудности с доставкой товаров из ЕС и других стран в Казахстан (они задерживаются на белорусской границе из-за введенных Россией санкций), становится все меньше перспектив по взаимной работе с Европой. «К примеру, мы должны синхронизировать технические стандарты и регламенты с российскими, – сетует Ринат Касымов, председатель правления Mercury Proporties. – В то же время, если провести подобную работу, но по европейским стандартам, это открыло бы для нас колоссальные возможности – усовершенствование технологий, создание совместных предприятий и так далее».

Есть и весьма категоричные высказывания. Некоторые СЕО называли ТС большой ошибкой Казахстана. «С девальвацией рубля демпинговые и инфляционные тенденции усиливаются и не могут корректироваться более высоким экспортом. Беларусь уже вышла из ТС. Часть проблемы состоит в том, что Казахстан сам был инициатором. Но когда правительство попросило о трех-шестимесячном ограничении на импорт из России, ему было отказано и указано проводить девальвацию, если в этом есть необходимость. Нет смысла быть просто младшим участником союза», – отметил другой участник СЕО Survey.

Если Казахстану из-за его низкой самостоятельности в рамках ЕАЭС и ТС не удается использовать данные союзы в своих интересах, логичнее начать стремиться войти в ВТО. «Россия стала членом ВТО, а значит, снизит тарифы. К примеру, на сегодняшний день они сократили импортные тарифы на автомобили с 30 до 10% (от стоимости). В Казахстане же они до сих пор равняются 30%. Таможенный союз играет в одну сторону – в пользу России, а не Казахстана. Поэтому для нас сейчас важно плавно перейти в ВТО», – убежден Ельдар Абдразаков, председатель совета директоров АО «Сентрас Секьюритиз».