ОПЕК vs «сланцевики»: победителей пока нет

Согласно данным ежемесячного отчета ОПЕК, в июне глобальное предложение нефти увеличилось на 0,66 млн барр./день к предыдущему месяцу и составило 96,6 млн барр./день. Причем основная доля прироста (0,39 млн барр./день) была обеспечена за счет наращивания объемов производства в странах Организации (Ливии, Нигерии, Анголы, Ирака и Саудовской Аравии) до 32,6 млн барр./день на фоне падения добычи в Венесуэле. Представители Эквадора прямо заявили о сложной экономической ситуации, в рамках которой они больше не могут выполнять условия договора.

Согласно предварительной оценке Reuters, добыча нефти странами ОПЕК в июле выросла на 90 тыс. барр./день до 33 млн барр./день. Таким образом, по мнению экспертов, при нынешнем уровне производства дефицит предложения составит всего 500 тыс. барр./день. При этом экспортные поставки выросли до 26,1 млн барр./день, увеличившись на 370 тыс. барр./день к предыдущему месяцу. На фоне такого снижения дисциплины ОПЕК участники рынка все чаще стали предрекать скорый развал соглашения, что добавляло «медвежьих» настроений.

Вместе с тем, данные о коммерческих запасах нефти стран ОЭСР в мае свидетельствуют об их сокращении четвертый месяц подряд - на 12,9 млн баррелей до 3 млрд баррелей, что на 37 млн меньше, чем в аналогичном периоде прошлого года. Однако этот уровень все еще на 234 млн баррелей выше, чем средние запасы за последние пять лет.

Благоприятное влияние на конъюнктуру рынка оказали данные о существенных сокращениях коммерческих запасов в нефтехранилищах США. В течение июля они сокращались четыре недели подряд суммарно на 21 млн баррелей. Однако запасы по-прежнему на 72 млн баррелей выше среднего показателя за последние 5 лет, и их сокращение вызвано не только автомобильным сезоном, но и ростом экспорта американской нефти в июле на 6,5 млн баррелей, что оказывало давление на мировые цены.

Американские производители не сдаются

Разлад внутри ОПЕК происходил на фоне непрекращающегося роста добычи американских сланцевиков. В конце июля объем добычи достиг 9,4 млн барр./день – наивысшее значение с сентября 2015.

Вместе с тем, некоторые эксперты увидели сигналы замедления активности американских компаний. Если в июне количество буровых установок, по данным Baker Hughes, выросло на 23 единицы, то в июле – всего на 10, достигнув 766.

Таким образом, данные об активном сокращении запасов нефти с одной стороны и некотором замедлении активности американских производителей с другой привели к оживлению «бычьих» настроений на рынке.

Бозумбаев: Нефть ниже $50 за баррель для Казахстана неприемлема

Об этом сообщил министр энергетики РК Канат Бозумбаев в пятницу, 5 мая, выс... →

Но что это? Спекулятивные колебания на фоне незначительных изменений еженедельных данных, или американские производители все же «сдались» под давлением умеренных цен?

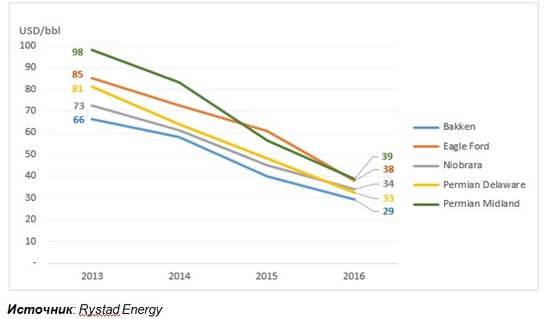

Как известно, ввиду высокой стоимости эксплуатации сланцевых месторождений активность американских производителей в значительной степени зависит от цен на главный энергоноситель. За последние три года цена безубыточности устья скважины американской нефти сократилась на 50-60% и в 2016 составила $29-39 за баррель на ключевых сланцевых формациях. Снижение себестоимости произошло, в первую очередь, за счет улучшения эксплуатационных характеристик скважин и технологии бурения, а также концентрации операторов на разработке наиболее продуктивных пластовых зон (sweetspots) и более низких удельных производственных и нефтесервисных издержек. Однако фактическая цена безубыточности WTI для нефтедобывающей компании, включающая затраты на инфраструктуру, роялти, налоги, транспортные расходы и прочие накладные расходы, все же на $10-15 выше цены безубыточности устья скважины. Таким образом, даже текущая цена в районе $50 за баррель не покрывает издержек на ряде месторождений.

Цена безубыточности устья скважины на основных сланцевых месторождениях США

Продолжающийся рост добычи на фоне умеренных цен на нефть, по мнению ряда экспертов, связан с хеджированием продаж, произведенным в предыдущем году по более высоким ценам – в районе $55-60 за баррель. В текущем периоде доля хеджированных сделок на начало 2018 года очень мала.

Специфика освоения сланцевых месторождений такова, что проекты рассчитаны в среднем на пять лет; в первый год эксплуатации обеспечивается основной объем прибыли, далее добыча падает примерно на 70%. Таким образом, эксперты ожидают, что спад бурения новых скважин произойдет уже в ближайшие месяцы – но при этом объем добычи в краткосрочной перспективе не сократится из-за высокого потенциала уже пробуренных скважин.

8 геополитических сюрпризов для нефти

Предсказывать цены на нефть – дело неблагодарное. Выиграть лотерейный билет... →

В качестве другого аргумента ослабления деятельности сланцевиков называют технические особенности американских НПЗ. Дело в том, что они рассчитаны на переработку тяжелых, высокосернистых сортов нефти, которые в основном импортируются. Однако американская сланцевая нефть высоко ценится на рынке, потому что является легкой, содержит мало сернистых соединений, поэтому ее выгодно экспортировать. Этому будет способствовать американская администрация, в планах которой нарастить экспорт нефти до 1 млн барр./день с текущих 844 тыс барр./день.

В этой связи один из крупнейших в США океанских портов Корпус Кристи (Corpus Christi) получил предварительное одобрение конгресса на $350 млн для проведения дноуглубительных работ. В результате порт сможет принимать супертанкеры вместимостью более 1 млн баррелей. В 2019 планируется запуск двух нефтепроводов - EPIC и SouthTexasGateway, которые будут доставлять большие объемы нефти на побережье. В конце июля президент Трамп объявил о начале строительства нефтепровода из США в Мексику мощностью 108 тыс. барр./день.

Кроме того, необходимо обратить внимание на рост пробуренных, но не законченных скважин на сланцевых месторождениях. За последние три года их число удвоилось и в июне 2017 превысило 6 тыс., которые потенциально могут добавить на рынок сотни тысяч баррелей нефти в день. Хотя в настоящее время, ввиду низких цен, запуск пробуренных скважин может быть приостановлен, однако в случае возобладания благоприятной ценовой конъюнктуры эти скважины могут обернуться настоящим кошмаром для стран нефтяного альянса. Согласно последнему обзору EIA, добыча нефти в 2017 в США составит 9,3 млн барр./день, в 2018 еще больше – 9,9 млн барр./день.

Битва титанов продолжается

Заочный спор молодых миллионеров из-за акцизов на бензин

Позиции наследника Валерия Джунусова и молодого миллионера из Актюбинска в ... →

Таким образом, становится очевидным: даже несмотря на сигналы замедления активности сланцевых производителей угроза американской нефтяной экспансии продолжает нависать над рынком углеводородов. Борьба двух разнонаправленных факторов - усилий ОПЕК и США - не позволяет достигнуть баланса. В сложившейся ситуации фактически «замкнутого круга» эксперты рекомендуют ОПЕК два варианта поведения.

Первый – продолжать придерживаться соглашения о сокращении добычи и надеяться, что восстановление спроса будет происходить быстрее, чем наращивание объемов добычи в США. В пользу такого плана свидетельствуют недавние заявления Саудовской Аравии о намерении сократить экспорт энергоносителя в августе примерно на 1 млн барр./день; высказывания членов альянса о возможном продлении соглашения после первого квартала 2018; намерение ОПЕК рассмотреть вопрос о прекращении членства стран, не выполняющих свои обязательства в рамках соглашения (на внеочередной встрече ОПЕК+ в Абу-Даби).

Вторую линию поведения предлагают эксперты GoldmanSachs: продолжать сокращение добычи до стабилизации запасов, а затем заявить о планах наращивания производства и тем самым опустить форвардные цены на нефть ниже спотовых, что должно заставить американские компании сократить инвестиции в добычу.

Оба варианта поведения отражают сложившееся мнение экспертов о сохранении в будущем непримиримых, антагонистических отношений между двумя нефтяными силами. Тем не менее, среди наученных горьким опытом кризиса 2014 года сланцевиков есть мнения о необходимости дисциплины в вопросе роста объемов добычи - так как ее резкие скачки вслед за движениями цены нефти создают большие риски и нестабильность для инвесторов, работников, местных властей и всей связанной инфраструктуры. Таким образом, возможно, имеется и третий путь: прямая или непрямая координация действий между США и ОПЕК+. Но пока в такое верится с трудом.