Чем грозит нефтяным странам глобальная «перегазировка»

В скором времени цены на сжиженный природный газ могут рухнуть и не позволить подняться ценам на нефть, считает постоянный автор Forbes.kz – казахстанский бизнесмен Тимур Сейтмуратов, живущий и работающий в США

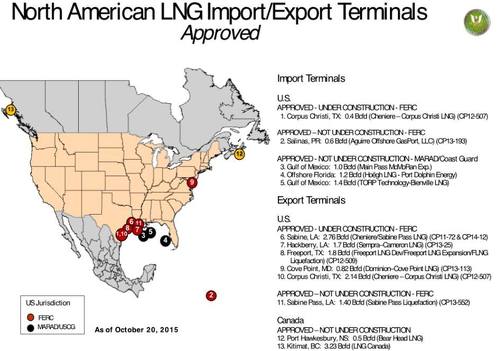

В потоке новостей еще в канун 2016 прошла информация агентства Bloomberg, которая из-за праздничной суеты осталась почти незамеченной. Американская компания Cheniere Energy сообщила о начале производства сжиженного природного газа (СПГ) на своем заводе в штате Луизиана и готовности в первом квартале 2016 приступить к танкерной отгрузке коммерческих объемов СПГ со своего терминала Sabine Pass, в рамках заключенных экспортных контрактов. Известно, что для первой отгрузки зафрахтованы 290-метровые СПГ-танкеры Atlantic Energy и Asian Vision, чей выход в акваторию Мексиканского залива с американским газом в специализированных бортовых резервуарах станет новой вехой глобальных изменений на мировом рынке энергоносителей.

По ком звонят нефтяные яйца

Безудержное падение мировых цен на углеводороды представляется сегодня уже ... →

И хотя американский экспорт СПГ не способен вызвать столь резкой реакции рынка, как, к примеру, снятие санкций с Ирана, тем не менее, его воздействие на мировой нефтегазовый пасьянс в перспективе будет очень весомым.

Но обо всем по порядку.

Еще в середине 2000-х США были близки к статусу крупнейшего в мире импортера природного газа. Внутреннее производство не удовлетворяло внутренний спрос более чем на 100 млрд куб/м в год. Цены на газ внутри страны находились на заоблачном уровне $17/MBTU (миллион британских термальных единиц) или приблизительно $609 за 1 тыс. куб/м. Подобные параметры делали США одним из самых выгодных рынков сбыта, суля невероятные барыши мировым производителям и экспортерам газа.

Именно под сбыт в США была изначально заточена программа масштабного инвестирования в производство СПГ и создание танкерного флота обладателя третьего в мире места по запасам природного газа (после России и Ирана) - Катара. Объем инвестиций в инфраструктуру СПГ в этой арабской стране с 1997 по 2007 превысил $100 млрд.

Однако в 2005 сланцевая революция в США кардинально изменила ситуацию. Технологии горизонтального бурения и ГРП не только насытили внутренний американский рынок собственным газом, но и значительно расширили его извлекаемые запасы. Подобные изменения привели к тому, что сегодня США из крупнейшего импортера переквалифицировались в крупнейшего в мире производителя природного газа с ежегодными объемами добычи свыше 700 миллиардов куб/м. Цена на «голубое топливо» внутри США упала до минимальных значений $2,0/MBTU.

Метаморфозы американского рынка заставили Катар развернуть свои танкеры к новым берегам. Благо, из-за высоких цен на нефть спрос на природный газ в мире динамично нарастал. Китай, Япония, Корея, Латинская Америка с радостью открыли порты для приема катарских «плавучих трубопроводов» (как часто называют СПГ-танкеры). Европа, в рамках политики энергобезопасности и диверсификации каналов энергопоставок, также начала строить терминалы по приему СПГ. Сегодня Великобритания, Испания, Италия, Польша, Прибалтика уже обладают необходимой инфраструктурой для импорта этого энергоносителя. Растущий спрос позволил Катару экспортировать до 77 млн тонн газа в год. При этом 65% катарского газового экспорта - это танкерный экспорт СПГ.

Высокодоходные успехи Катара на мировом рынке газа (цены на СПГ в странах ЮВА и Японии еще недавно достигали $19/MBTU) в нашем конкурентном мире не могли остаться не замеченными. В 2010-11 в Австралии стартовало несколько крупных проектов по созданию СПГ-инфраструктуры, призванной бросить вызов катарскому лидерству. Объем инвестиций уже составил без малого $200 млрд, а в конце сентября 2015 первый танкер с австралийским СПГ вышел в море, взяв курс к берегам Японии. В ближайшей перспективе Австралия может нарастить экспорт своего сжиженного газа до 80 млн тонн в год, что неминуемо создаст на этом рынке конкурентное напряжение, которое многократно усилится после выхода на рынок экспортных поставок из США.

Помимо уже готового терминала Sabine Pass в Луизиане, в ближайшие 3 года в США должны быть введены в строй еще четыре СПГ-терминала с общим экспортным потенциалом до 50 млн тонн в год (помимо этого, в Минэнерго США подано еще 54 заявки на строительство новых терминалов). И если весь этот объем выйдет на рынок, мировые цены на СПГ обойдут по скорости и глубине своего падения нефтяные котировки. Уже сегодня цены на газ в Японии не превышают в среднегодовом значении $7,5/MBTU , а в Европе – $5,4/MBTU.

Подобное снижение мировых цен на природный газ приведет к совершенно новой реальности ценообразования на мировом рынке энергоносителей: газовые цены начнут оказывать воздействие на цены нефтяного рынка, чего никогда еще не было. Формула привязки газовой цены к цене на нефть уйдет в прошлое и изменится с точностью до наоборот.

В итоге нарастающая популярность СПГ у мировых потребителей (только Китай построит до 2020 для импорта СПГ 50 новых танкеров; на верфях Южной Кореи размещены заказы еще на 125 новых танкеров), помноженная на его дешевизну, может стать неподъемным якорем для мировых нефтяных цен. Чего, скажем честно, не очень бы хотелось…