Можно ли поднять экономику Казахстана, ничего не производя?

Когда компания Starbucks решила увеличивать свой бизнес по всему миру, ей требовалось отменное качество кофе-машин и самого напитка, чтобы обслуживать их один раз в день – вечером, и не тратить время на ремонт, теряя посетителей. До этого компания заказывала машины у разных производителей, однако рост компании сдерживался, в том числе, и качеством техники.

Сможет ли финсектор стать точкой роста в неэффективной экономике?

С момента ипотечного кризиса в США, а затем и прекращения роста цен на энер... →

По рекомендации германских инженеров решили закупать машины на заводе Thermoplan AG в Швейцарии. С 1999, когда швейцарцы начали производить кофе-машины для Starbucks, число точек выросло с 2 028 до 25 085 в 4 квартале 2016.

Интересен следующий факт. Несмотря на то, что Швейцария является символом финансовых услуг, они составляют лишь 10-12% от ВВП конфедерации. Свыше 99% компаний страны – малый и средний бизнес с числом работников менее 250 человек. Притом, что страна окружена промышленными гигантами – Германией, Францией и Италией. Промышленность страны развивалась в борьбе за выживание с изначально более сильными конкурентами.

Сможет ли экономика Казахстана расти, опираясь лишь на сырье – когда в России есть то же сырье, но в большем объеме? Сможем ли мы развивать производство, когда рядом с нами Китай, могущий производить всё дешевле нас?

Нам действительно надо понять, кто мы, что умеем лучше других и как хотим запустить экономический рост, который сейчас зависит от продажи сырья.

Находится ли Казахстан в ловушке ликвидности?

На данный момент в экспертном сообществе существует дискуссия - кто должен быть локомотивом в экономическом развитии: министерство национальной экономики или Национальный банк Казахстана. Тем более президент назначил ответственными обе структуры.

Чья невидимая рука помогает тенге укрепляться?

В Казахстане, вероятно, снова назревают вопросы бизнеса к курсу пары тенге/... →

Не вдаваясь в глубину, отмечу: за этими двумя структурами есть два вида политики – монетарная и фискальная. Монетарная политика – это управление процентными ставками и печатным станком. В нашей стране инструменты для такой политики – у Национального банка (НБ). Фискальная политика – это групповой термин для налогообложения и государственных инвестиций. В Казахстане это - за правительством и Министерством национальной экономики (МНЭ).

Как мы знаем, государство у нас активно поддерживает бизнес. И создало большой сектор национальных компаний – фонд «Самрук Казына», холдинг «Байтерек» (Банк развития Казахстана и «Даму»). Им дают деньги из бюджета, чтобы те потом поддержали бизнес. В целом эти структуры, по разным подсчетам, составляют около 50% от нашей экономики. И у каждой на счету – большие средства.

Вместе с тем, все эти деньги находятся на «парковке» - в депозитах в банках второго уровня.

Находясь перед дилеммой – вложить в инвестиционные проекты с риском заработать меньше или разместить средства на депозитах в банках второго уровня - национальные компании увеличивают депозиты в коммерческих банках.

Получив средства от национальных компаний, банки второго уровня, согласно договору, должны обеспечивать доходность по депозитам – около 9,5%.

Источник: НБ РК

А Национальный банк возвращается к беззалоговым инструментам изъятия избыточной ликвидности в системе через свои ноты (7 дней, 30 дней, полгода и год).

Как государство «убивает» финансовый рынок

Forbes.kz публикует вторую часть материала экономиста Жангира Рахжанова о с... →

С одной стороны, Нацбанк держит инфляцию в заявленном коридоре (таргетирует), с другой - поддерживает спрос на тенге.

То есть банки второго уровня покупают ценные бумаги – ноты – у Нацбанка на 7 дней. После семи дней Нацбанк возвращает им средства с каким-то доходом по ним. Так как спрос на кредиты у бизнеса падает, у коммерческих банков остаются ноты Нацбанка – чтобы как-то держать прибыльность на плаву.

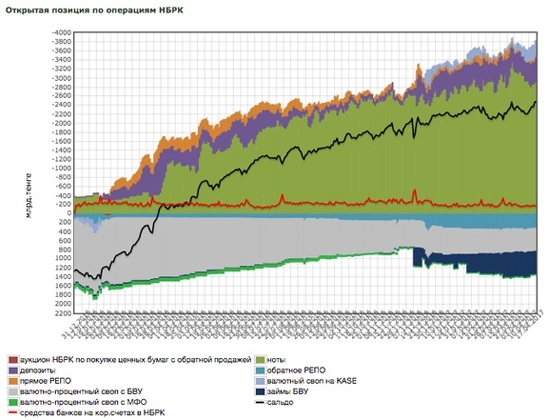

Доходность по таким 7-дневным нотам – пока 10,5% годовых. Объем нот – около 3,2 трлн тенге – 20% от всей денежной массы. На графике это выглядит следующим образом.

Массивный зеленый блок – это объем нот Нацбанка. Кстати, нижняя темно-синяя доля – это прямые займы Нацбанка коммерческим банкам. Достоверный показатель ослабления банков.

Источник: НБ РК

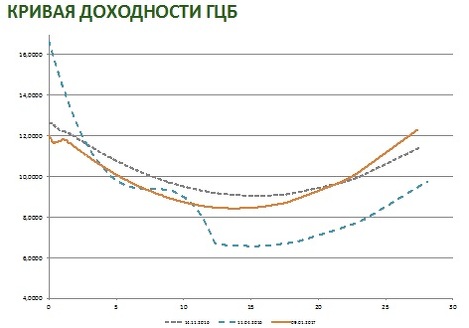

Какой смысл Нацбанку выпускать ноты и, на первый взгляд, лишь поддерживать коммерческие банки? Нацбанк также пытается сдерживать инфляцию и вычислить кривую доходности (стоимость денег в сроки от 1 года до 30 лет).

Кривая доходности нужна, чтобы понять, сколько в действительности стоит тенге. В последние годы, при высокой доле импорта, стоимость займа в тенге была слишком тесно привязана в основном к доллару, цене на нефть и другим глобальным характеристикам, что не могло не сказаться на стабильности курса национальной валюты. А график доходности займов в тенге покажет справедливую цену денег как для частного сектора, так и для государственных заемщиков.

График меняется по мере последовательности политики Нацбанка. Если раньше долгосрочные бумаги в тенге обладали низкой ставкой из-за слабого спроса, то сейчас они становятся дороже. Рост доходности показывает, что растет спрос на такие бумаги.

Как можно предположить по шкале из презентации Нацбанка, целевой показатель инфляции – около 4% годовых.

Источник: НБ РК

И, тем не менее, быстрорастущий ком ценных бумаг Нацбанка не может не настораживать. Можно предположить, что они ничем не обеспечены.

А, значит, деньги и ноты с высокой частотой (7 дней) быстро вращаются внутри волшебной машинки. Если притяжение пропадет (закроется программа нот Нацбанка), то вся денежная масса вывалится на рынок. Банки немного растеряются и уже не смогут гарантировать значительные ставки по корпоративным депозитам своим клиентам из нацкомпаний и будут вынуждены предложить ставки ниже.

В силу снижающейся бизнес-активности спроса на кредиты нет, а, значит, у банков нет других возможностей для инвестирования. Потребительское кредитование и другие варианты – слишком рискованы.

Лабиринт несогласованности

Проблемы «перезагрузки» финансового сектора. Ч. 1

В январе этого года глава государства поручил правительству и Нацбанку осущ... →

Откуда же эти все деньги? Один из главных источников – это средства на поддержку бизнеса, которые госорганы размещают на счетах в банках. Второй источник - переворот долларовых депозитов в тенговые, что также увеличивает денежный приток. Высокое вознаграждение по тенговым инструментам мотивирует многих крупных держателей валюты обменивать доллары на тенге.

Однако чем больше правительство впрыскивает денег на рынок, тем больше Нацбанк должен забирать с рынка через свои ноты – потому что коммерческим банкам некуда вкладываться.

Сложившаяся анекдотичная ситуация немного раздражает рынок. Большой кусок деликатеса летает от БВУ к Нацбанку и обратно – а внизу сидит голодный бизнес.

Голоден МСБ потому, что банкам нет интереса снижать процентную ставку по двум причинам. Первая – вложения в бумаги Нацбанка как минимум приносит им 9,6% годовых без риска. Вторая причина: к банкам приходят компании, за которых гарантирует фонд «Даму». И подчас не просто гарантирует, а субсидирует. То есть при условных рыночных 20% за кредит бизнес фактически платит 6-7%, а остальное покрывает «Даму».

Это формирует нерыночную среду в целых секторах экономики. Опасаюсь, что как раз эти сферы правительство представляет приоритетными, раз выделяет на них деньги. Однако это приводит к обратному результату. Печальное финансовое состояние казахстанских зерновых холдингов – яркий пример. Сейчас наблюдается тяжелая ситуация в мясной отрасли, среди некоторых ферм, которые выросли на субсидиях.

Цугцванг

Помогают ли госпрограммы поддержки бизнеса нарастить производство?

В 2016 экономисты ООН по промышленному развитию провели прикладное исследов... →

Предложений по выведению из этой экономической комы много, но почти все ведут к шоковым последствиям.

Во-первых, можно отпустить инфляцию и пустить все 3,2 трлн тенге на кредитование экономики. Однако быстрый инфляционный рост неминуемо приведет к росту иностранной валюты, девальвации, что опять откатит нас в ситуацию осени 2015 года.

С отдаленно похожей ситуацией сталкивался Марио Драги на посту главы Европейского Центробанка. В этих условиях ЕЦБ ввел отрицательные и нулевые ставки, что стимулировало компании инвестировать. На счетах европейских компании на тот момент было около 1 трлн евро.

То есть имеет смысл сократить фискальную вездесущность и присутствие государства, его субсидий, и постараться помогать не всем подряд. Это вполне укладывается в недавнее поручение главы государства сократить госрасходы.

Вторым шагом можно ввести ограничение по времени по использованию ликвидности, полученной в рамках госпрограмм. То есть если в БВУ поступают деньги для поддержки села, они должны быть выданы бизнесу в течение 2-3 недель.

И, наконец, третьим шагом может быть введение нулевых ставок по депозитам национальных компаний. Несомненно, это не решает всей проблемы инертности нацкомпаний в своих инвестпрограммах, однако отучит их получать пассивный заработок, который противоречит сути национальных компаний.

Дальше есть десятки монетарных шагов – упрощение налогового законодательства, полномочия маслихатов устанавливать ставки местных налогов и так далее. Дело за структурными реформами, переделкой ГПИИР, повышением производительности, выбором других, более жизнеспособных параметров эффективности проектов.

Но первые три шага вполне жизнеспособны и быстро могут купировать грядущие последствия.

Чуда не бывает – ни один печатный станок не сможет заменить работу тысячи инженеров, тысяч учителей, врачей и других специалистов. Но Нацбанк – при координации с правительством – может совершить это маленькое чудо.