Да здравствует король!

Государственные программы ипотечного кредитования «7–20–25» и «Баспана Хит», которые были запущены в 2018 году и оператором которых выступает Казахстанский фонд устойчивости, прекращают свое существование. Они будут действовать до освоения банками-партнерами выданных лимитов: для «7–20–25» это 1 трлн тенге, для «Баспана Хит» – 600 млрд. Уже объявлено, что «Баспана Хит» исчерпает лимит к концу 2021 года, а «7–20–25» – в 2022-м.

Разные сроки окончания программ связаны с разной маркетинговой начинкой. «7–20–25» работает исключительно с первичной недвижимостью от застройщика максимальной стоимостью до 25 млн тенге и предлагает ставку кредитования в 7%. Фокус на первичный рынок с ценовым потолком плохо влияет на используемость программы – дефицит новых введенных в эксплуатацию квартир с параметрами программы превышает денежное предложение «7–20–25». «Баспана Хит» – коммерческий вариант с более рыночными условиями. Номинальная ставка кредитования начинается от 11%, к которым добавляется маржа банков-посредников. Но главное – программа разрешает покупать недвижимость на первичном и вторичном рынках, что значительно расширяет диапазон потенциальных объектов покупки. Не зря в октябрьском докладе Ассоциации финансистов Казахстана (АФК) «Миссия выполнена: экономике уже не требуются денежные стимулы Нацбанка» отмечается высокий удельный вес (21%) программы «Баспана Хит» в числе других льготных программ кредитования экономики.

Выход государственных денег из ключевых льготных программ, по мнению аналитиков АФК, продиктован несколькими причинами. Во-первых, это снижение необходимости в дальнейшей реализации таких программ на фоне высоких показателей их освоения и улучшения макроэкономических условий. Во-вторых, растущее инфляционное давление (Нацбанк с июля повысил базовую ставку в третий раз подряд. – Прим. авт.) подталкивает к сокращению денежного стимулирования экономики. Более правильным подходом в реализации социальной политики государства, в том числе жилищной, в АФК считают адресную поддержку социально уязвимых слоев населения, а не всего общества в целом.

Но, похоже, на решение государства влияют и другие серьезные причины. Льготные государственные программы спровоцировали массовый интерес населения к покупке жилья. С января 2018 года по сентябрь 2021-го ипотечные кредиты для населения выросли в 2,5 раза, тогда как с 2014 года по 2018-й выдача увеличилась на 26,6%. Это дало повод экспертному сообществу разделится во мнениях: надувается ли в Казахстане «пузырь» на ипотечном рынке или все же ипотека еще имеет потолок для роста. В пользу первого мнения приводится аргумент, что, когда цены на недвижимость растут, а ставки «7–20–25» и «Баспана Хит» сильно отстают от этого роста, это стимулирует население повышать ипотечную нагрузку. Сторонники второй версии, как правило, приводят в пример страны с развитой экономикой, в которых коэффициент долговой нагрузки на население еще выше казахстанского (сейчас превышает 60%). Кроме того, государство хочет уйти от прямой поддержки льготной ипотеки по причине оптимизации затрат: последние годы бюджет хронически дефицитный, и, если бы не трансферты из Нацфонда, падение ВВП было бы более сильным. В 2022 году, к примеру, дефицит республиканского бюджета должен составить 2,9 трлн тенге (в январе – июле 2021 года составил 1,9 трлн). Ввиду расхождения доходов и расходов Нацбанк видит смысл в том, чтобы переложить наиболее самостоятельные направления на плечи рынка. А рынок жилой недвижимости как раз переживает серьезный подъем, к которому, в том числе, привело разрешение использовать пенсионные накопления для покупки жилья.

Пенсионное влияние

Аналитики Первого кредитного бюро (ПКБ) отмечают, что возможность использования части пенсионных накоплений довела количество сделок купли-продажи за восемь месяцев 2021 года до 370 тыс., что в 2,1 раза больше, чем за аналогичный период 2020 года. Практически во всех регионах страны обновлен рекорд по месячному количеству продаж жилья, а в некоторых из них (преимущественно на западе) – даже в несколько раз.

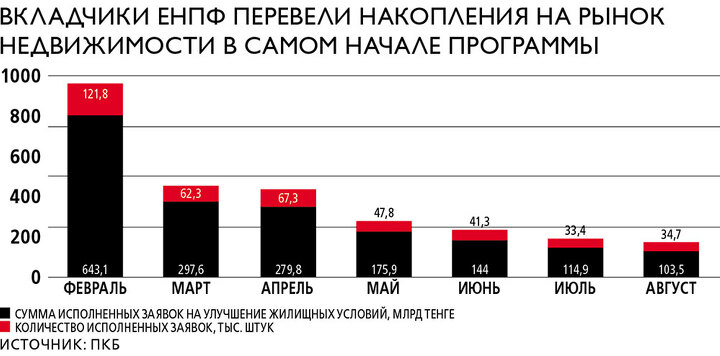

С февраля по август 2021 года из ЕНПФ для улучшения жилищных условий граждане перевели 1,76 трлн тенге. Около 70% суммы ушло на полный расчет при покупке жилья, свыше 10% использовано для получения ипотечных займов.

Поскольку использование пенсионных накоплений для улучшения жилищных условий казахстанцев широко обсуждалось экспертами, рынок недвижимости был изначально готов к пенсионным деньгам. Цены начали расти задолго до официального принятия этого решения. За восемь месяцев 2021 года средняя стоимость нового жилья увеличилась на 10,9%, цены на вторичном рынке – на 17%. Это является прямым следствием того, что у населения в распоряжении стало больше средств, замечают в ПКБ, уточняя, что их источником выступили не только пенсионные накопления, но и ипотечное кредитование.

Что касается влияния жилищных займов, то их рост начался еще во второй половине 2020 года: население торопилось купить жилье, до того как на рынок выйдут пенсионные средства и вздернут цены. В 2021 году рост выдач продолжился. По данным ПКБ, за восемь месяцев было оформлено более 97,2 тыс. контрактов на общую сумму около 1,2 трлн тенге. Это значительно больше, чем годом ранее: количество выданных кредитов выросло на 62%, а их объем – более чем в 2 раза. «Нередко казахстанцы, едва погасив одну ипотеку, тут же берут новую: в 2021 году это проделало более 4,1 тыс. человек. В целом граждане гораздо активнее оформляют жилищные займы, чем гасят уже имеющиеся», – указывают аналитики ПКБ.

Тем не менее попавшие на рынок пенсионные деньги повлияли на ипотечное кредитование. В ПКБ отмечают, что роль кредитных организаций как поставщика средств снизилась: если в 2020 году при помощи ипотеки осуществлялось 35,9% сделок с жилой недвижимостью, то с января по август 2021 года – 26,3%. То есть сейчас казахстанцы «чаще берут недостающие деньги не в банках, а снимают со своих пенсионных счетов».

Любопытно, что пенсионные накопления постепенно меняют структуру ипотечных кредитов. В ПКБ отмечают тенденцию к увеличению сумм ипотечных выдач из-за роста цен на квадратный метр. В августе 2021 года средний размер кредита составил 12,8 млн тенге, что на 23,7%, или 2,44 млн тенге, больше, чем годом ранее. Медианная (средняя) сумма за это время увеличилась на 21,7% (1,96 млн тенге), составив 11 млн тенге. Рост сумм кредитов привел к тому, что население стало распределять обслуживание займа на более длительный срок: 23,1% контрактов заключается на срок более 15 лет, а количество таковых за год выросло в 2,7 раза.

Еще один эффект пенсионных изъятий заключается в том, что ипотечные кредиты стали чаще оформляться на возрастных заемщиков – от 50 лет, которые располагают большими объемами пенсионных накоплений, доступных к изъятию. По мнению аналитиков ПКБ, такие тенденции носят негативный характер с точки зрения риска кредитования. В текущем ипотечном портфеле прослеживается четкая тенденция: чем старше заемщик, тем с большей вероятностью он допускает просрочку платежей. Доля таких кредитов среди клиентов, которым на настоящий момент более 60 лет, составляет 13,9%, тогда как в целом по системе просроченными являются 7,2% ипотечных займов. Еще хуже ситуация с большими займами: просрочка платежа хотя бы в один день имеется по 17,4% контрактов, оставшаяся задолженность по которым превышает 25 млн тенге.

Спрос меняет предложение

Чтобы ответить на вопрос, как будет развиваться ипотечный рынок с прекращением «7–20–25» и «Баспана Хит», надо посмотреть на текущее состояние жилищного рынка в разрезе спроса и предложения. Как правило, спрос на собственное жилье определяют уровень рождаемости и доходов населения, а в последние несколько лет к ним добавился набравший силу процесс урбанизации. Бюро национальной статистики фиксирует увеличение населения страны ввиду естественного прироста – к началу сентября казахстанцев стало 19 млн человек, это больше, чем в 2017 году, на 4,8%, или 885 тыс. человек. Однако пик рождаемости остался позади: за девять месяцев 2021 года в стране родились почти 179 тыс. малышей, тогда как за полный 2019 год – 269,2 тыс. (в 2020 году – 263 тыс.). Хотя сравнивать между собой итоги года и девяти месяцев не совсем корректно, уже можно видеть вероятный итог текущего года – недостижение высоких результатов предыдущих лет.

Поддержать жилищное строительство вполне по силам растущему городскому населению, особенно в мегаполисах. Крупные города привлекательны более высоким уровнем жизни и широким рынком труда, не случайно основной прирост внутренней миграции приходится на северную и южную столицы, которые являются также лидерами по возведению жилья. Городское население страны за неполные пять лет увеличилось на 861 тыс., до 11,3 млн человек, благодаря положительной рождаемости и внутренней миграции. Сельское население показывает растущую отрицательную динамику миграции, однако традиционно высокий уровень рождаемости удерживает сельчан в среднем количестве 7,7 млн человек. Тенденция разрастания крупных городов будет сохраняться и обеспечивать развитие жилищного строительства.

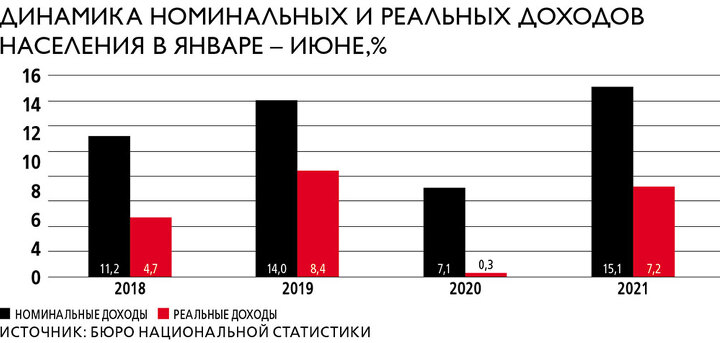

Однако каким бы высоким ни был спрос на улучшение жилищных условий, он не может быть оторван от финансовых возможностей граждан. Здесь статистика не дает больших надежд ипотечному рынку: номинальные доходы населения позитивно растут, однако рост реальных доходов не такой уж и высокий. Среднедушевые номинальные денежные доходы во втором квартале 2021 года составили 128,7 тыс. тенге и увеличились по сравнению с аналогичным периодом 2020 года на 15,1%. С учетом индекса потребительских цен этого периода (7,4%), денежные доходы населения в реальном выражении выросли на 7,2%. Структура потребления также выступает не в пользу квартирного вопроса – большинство населения тратит свыше половины дохода на продукты питания и товары первой необходимости. Растущая в последние месяцы инфляция, в основе которой лежит рост продуктовой корзины, будет давить на кошелек казахстанцев и их возможности обслуживать ипотечные кредиты.

Изменение цен на рынке недвижимости вследствие притока пенсионных денег и льготных государственных ипотечных программ еще больше снижает ипотечные возможности основной части казахстанцев. В сентябре 2021 года цена квадратного метра нового жилья достигла 346,2 тыс. тенге, превысив значения августа на 0,7%. За девять месяцев 2021 года рост составил 11,7%. Цены на вторичном рынке выросли на 1% за сентябрь и на 18,2% за девять месяцев года. Одновременно подскочили цены на аренду: на 2,5% за месяц и на 14,1% за январь – сентябрь.

При этом пенсионные деньги – лишь вершина большого айсберга инвестиций в недвижимость, их влияние остается сильным, однако максимум воздействия уже пройден: самые большие суммы ушли в недвижимость в первые недели начала перечислений из ЕНПФ. В августе по сравнению с февралем объем изъятий снизился в 6,2 раза, количество исполненных заявок – в 3,5 раза.

Поддержать ипотечный рынок под силу программам с государственным участием. Полное закрытие «7–20–25» и «Баспана Хит» сделает застрельщиком ипотечного кредитования Отбасы банк, через который государство остается на ипотечном рынке. В банке полагают (о чем не раз говорилось в СМИ), что закрытие льготных программ приведет к резкому скачку спроса на его услуги: стоимость кредитов от Отбасы банка в разы ниже рыночных, а накопительная система позволяет с нуля готовить будущих заемщиков.

Как сообщили Forbes Kazakhstan в Отбасы банке, на данный момент ему принадлежит 62% кредитов, выданных казахстанцам на строительство и приобретение жилья (финансируются депозитной базой банка). За девять месяцев 2021 года банк выдал 56,8 тыс. займов на сумму 843,2 млрд тенге. Из них в рамках госпрограмм выдано 14,9 тыс. кредитов объемом 160,6 млрд тенге, в рамках рыночных программ – 41,9 тыс. займов на 682,6 млрд. Спрос на продукты обусловлен «доступными займами и программами, которые рассчитаны на разные категории населения». Так, граждане, которые не стоят в очереди на жилье и имеют накопления в размере 50% от стоимости жилья, могут получить кредиты по ставкам от 3,5 до 8,5% годовых. Очередники могут принять участие в государственных программах, по которым первоначальный взнос составляет 10–20% от стоимости жилья, ставка равна 2–5% годовых. Это льготное кредитование для социально уязвимых слоев населения и для тех, у кого небольшой доход, поясняют в банке.

Дополнительно в Казахстане планируют разработать целостную жилищную программу, администратором которой станет Отбасы банк, перед которым поставят задачу обеспечить по принципу одного окна учет и распределение жилья среди граждан. Планируется, что новая жилищная программа охватит людей, не имеющих собственной недвижимости, но стоящих в очереди или же планирующих это сделать, и будет учитывать доход семьи: чем он ниже, тем будет ниже ставка по займу. Минимальная ставка по кредиту планируется в пределах 2% годовых, максимальная – 5%, первоначальный взнос для всех очередников снизят до 10% от стоимости жилья. Казахстанцы, которые не стоят в очереди на жилье и чей доход выше определенного минимума, а также те, кто захочет купить второе и третье жилье, смогут воспользоваться системой жилищных строительных сбережений и рыночными программами Отбасы банка.

Обратный ответ

Коммерческим банкам сложно тягаться с государственными льготными программами. Главным инструментом для роста ипотечного портфеля БВУ остается фондирование длинными ресурсами с приемлемой стоимостью. Банки готовы увеличить ипотечное предложение, однако их стоимость фондирования (свыше 11,5%) не идет в сравнение с фондированием государственной ипотеки. Годовая инфляция, достигшая во второй половине 2021 года 8,9%, вряд ли вернется в планируемый коридор 4–6% в ближайшее время, поскольку от усилий Нацбанка здесь зависит немногое. В качестве оперативных мер центробанк повышает базовую ставку (в октябре – с 9,5 до 9,75%), что ведет лишь к удорожанию фондирования коммерческой ипотеки.

В Народном Банке называют в качестве перспективы роста ипотечного портфеля БВУ два сценария: совместные программы с партнерами-застройщиками и внедрение механизма секьюритизации. Последний наиболее привлекателен для БВУ, так как позволит возвращать деньги в ипотечный портфель на револьверной основе. О перезапуске ипотечной секьюритизации говорят давно, но очевидно, что потенциальный объем такого рынка невысок и достаточно условен. Отсутствует инфраструктура оценки кредитных рисков, упакованных в секьюритизированные облигации, без которой инвесторы просто не купят такие бумаги. К тому же потенциальные покупатели хотят видеть на рынке достаточные объемы таких выпусков, а здесь все упирается в спрос коммерческой ипотеки, который не может похвастать такими же масштабами, как у государственных программ.

В Народном Банке утверждают, что, несмотря на исчерпание лимита по «Баспана Хит», спрос на ипотеку сохранился. Основные причины там видят в том, что, во-первых, единовременные пенсионные выплаты из ЕНПФ на улучшение жилищных условий позволяют клиентам приобретать жилье в ипотеку с использованием пенсионных накоплений в качестве первоначального взноса; во-вторых, Народный Банк оптимизировал процесс кредитования; в-третьих, установил более гибкие условия по собственной программе. «На наш взгляд, клиенту всегда интересны стоимость продукта и скорость, с которой он сможет заключить сделку. Как раз сейчас банк подключился к государственному сервису по электронной регистрации договора залога, что существенно ускорит выдачу ипотеки. Клиент сможет оформить ипотеку за два-три дня», – комментируют в пресс-службе Народного.

В пресслужбе Банка ЦентрКредит отмечают, что после закрытия программы «Баспана Хит» объемы выдач ипотечных займов, прежде всего на рынке вторичного жилья, несколько снизились, так как для части потенциальных заемщиков рыночные условия, предлагаемые банками, стали менее доступны.

В перспективе, после закрытия всех государственных программ, динамика развития ипотечного рынка ожидаемо снизится. Однако уже сейчас участники рынка активно работают над новыми альтернативными инструментами для поддержки ипотеки. Насколько такие инструменты БВУ будут успешными – пока непонятно. В настоящий момент обсуждаются поправки в законодательство, которые ограничат банки в реализации залогов. При этом более лояльные условия для заемщика, не погашающего заем, могут существенно снизить интерес БВУ к ипотечному продукту.