В мае 2021 года глава Агентства по регулированию и развитию финансового рынка (АРРФР) Мадина Абылкасымова рассказала, что регулятор планирует разрешить крупным микрофинансовым организациям (МФО) трансформироваться в банки, и создала этим заявлением определенную интригу. Пока не ясно, каким образом МФО обретут статус БВУ: путем полного перехода на банковскую лицензию или же добавления отдельных банковских лицензий к имеющемуся мандату. Но понятно, что круг претендентов ограничен несколькими игроками. И что выход отдельных из них в «высшую лигу» способен усилить конкуренцию на одном из флангов банковского сектора, поскольку МФО традиционно кредитуют мелких предпринимателей и на эту же группу нацелены некоторые банки.

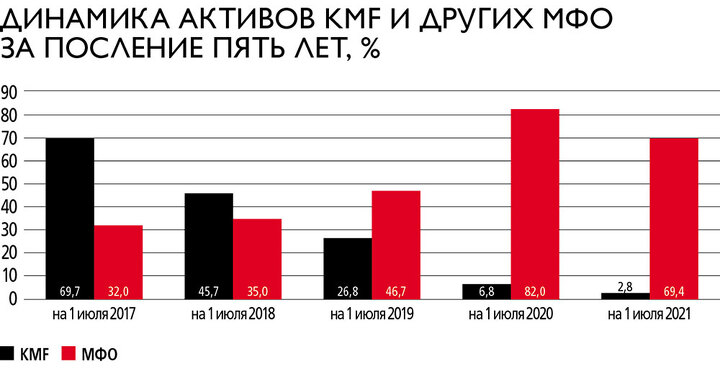

Главный кандидат на получение статуса банка – крупнейший оператор микрозаймов KMF. На начало июля 2021 года компания занимала 27% рынка микрокредитов (годом ранее – 38%), а по размеру активов в 160 млрд тенге и собственного капитала в 49 млрд переросла некоторые БВУ. Если из 22 работающих в Казахстане банков семь считать нишевыми, то KMF займет среди них пятую позицию.

На сегодняшний день KMF обслуживает 222 тыс. клиентов в 112 офисах в 14 из 17 регионов Казахстана. Портфель компании по итогам первого полугодия 2021 года составил 140 млрд тенге. Половина портфеля займов приходится на розничную торговлю, услуги и производство, больше трети – на сельское хозяйство, остальная выдача – на потребительское кредитование. Агентство Fitch Ratings в июне 2021 года присвоило KMF кредитный рейтинг на уровне «В+», прогноз «стабильный».

Несмотря на хорошую базу, председатель правления KMF Шалкар Жусупов заявляет, что компания пока воздержится от решения по трансформации в банк. Поскольку вопрос перехода МФО в банковский корпус еще рассматривается регулятором, «в KMF этот вопрос не обсуждался с акционерами и советом директоров и говорить о банковской лицензии преждевременно».

На сегодняшний день структура учредителей ТОО «МФО KMF» представлена международными организациями. Основной учредитель – американская некоммерческая организация ACDI VOKA, которая создала KMF 24 года назад, владеет 45,5%. Нидерландский банк Triodos SICAV II и швейцарская управляющая компания responsAbility SICAV – по 24,7%.

Однако дыма без огня не бывает и плох тот солдат, который не хочет быть генералом. Свое заявление Жусупов сделал 2 сентября 2021 года, отвечая на вопросы журналистов и инвесторов во время «Дня эмитента», прошедшего на KASE в преддверии размещения дебютных облигаций KMF. Спустя несколько дней компания успешно разместилась на 10 млрд тенге в рамках облигационной программы стоимостью 20 млрд тенге. Деньги пойдут на расширение кредитного портфеля и привлечение клиентов, прежде всего предпринимателей. Кредитный риск KMF оценили в 300 базисных пунктов (порядка 10%), еще 3% составила премия за кредитный риск. В итоге привлечение получилось под 13% годовых – одно из минимальных по стоимость среди МФО, вышедших за фондированием на открытый рынок, что говорит о более высокой оценке кредиторами платежеспособности KMF.

До выхода на биржу пассивы KMF формировались за счет привлечения средств от международных финансовых организаций, казахстанских БВУ и фонда «Даму», преимущественно в местной валюте. По словам Жусупова, в отличие от других МФО KMF в ликвидности не нуждается и выходить на рынок было не обязательно. Но «как крупный игрок, KMF намерена задать рынку определенный бенчмарк, показав алгоритм использования рыночной возможности».

Двухлетний срок обращения облигаций позволяет говорить о том, что в ближайшие два года KMF вряд ли будет перестроена в банк. Для защиты прав держателей облигаций законодательство запрещает эмитенту менять организационно-правовую форму и вносить изменения в основные виды деятельности в период обращения его долговых бумаг. Но серьезность подхода, когда размещение сделали «как все должно быть: с получением международного рейтинга и проведением международного аудита», а также желание обзавестись публичной кредитной историей выдают возможные планы KMF.

МФО ломают тренды

KMF давно созрела для перехода в высший финансовый эшелон. Величина капитала, объем и масштаб кредитования, разветвленный по регионам бизнес, стремление идти в ногу со временем говорят в пользу амбиций, которым тесно в рамках лицензии МФО. Хотя в последнее время поле для МФО существенно расширили. С января 2020 года законодательные поправки увеличили максимальные суммы микрокредитов, разрешили МФО выдавать займы онлайн, осуществлять функции платежного и страхового агентов, производить факторинговые и форфейтинговые операции, выдавать гарантии и поручительства – чтобы вовлечь в оборот МСБ.

Тем не менее у крупных МФО остается разрыв в работе с клиентами из-за отсутствия полного цикла услуг. МФО в регионах несут основную нагрузку по поддержанию бизнес-активности населения и мелкого бизнеса. И крупные игроки не готовы отдавать выпестованного клиента БВУ только потому, что последние могут открывать и вести счета, менять валюту, выпускать карты. А клиент в регионе, так же как и в городе, хочет получать финансовые услуги в «одном окне», независимо от того, кто их предлагает: банк или МФО. Тем более что шагающая по финансовому сектору цифровизация позволяет клиентам моментально получать доступ к услугам и сервисам банков-конкурентов. С этой позиции регулятору проще обеспечить переход крупных МФО в банковский сектор, чем размазывать очередной слой банковских функций на огромный массив мелких МФО, которые, возможно, этими функциями никогда не воспользуются.

МФО уже подготовлены к банковскому регулированию введением регулирования на рынке микрозаймов. С января 2020 года предельные ставки кредитования МФО законодательно снизили и уравняли со ставками БВУ в 56% годовых. Тогда же было принято решение поэтапно увеличить минимальный размер уставного капитала МФО до 100 млн тенге к 1 июля 2022 года, что, конечно же, меньше 5 млрд тенге требований для вновь создаваемых банков, но чувствительно для входящих на рынок новых игроков. С января 2021 года введено лицензирование микрофинансовой деятельности. МФО обязаны выполнять полный перечень пруденциальных стандартов по капиталу и ликвидности, квалификационные требования к деловой репутации руководящих работников и акционеров, требования по аудиту и представлению отчетности.

МФО столкнулись с тем, что по своим основным функциям (кроме платежей, эквайринга и приема депозитов) и уровню регулирования они приблизились к банкам. Но в то же время не могут обеспечить клиентам максимальный спектр требуемых ими услуг. Да и фондирование не банкам обходится дороже. Большинство МФО привлекает дорогостоящее банковское фондирование и для них вопрос себестоимости продуктов достаточно жесткий. У БВУ больший запас ликвидности и собственного капитала, поэтому они могут предлагать клиентам более дешевые кредиты. На данный момент предприниматели в сельской местности получают беззалоговые займы МФО от 21 до 40% годовых.

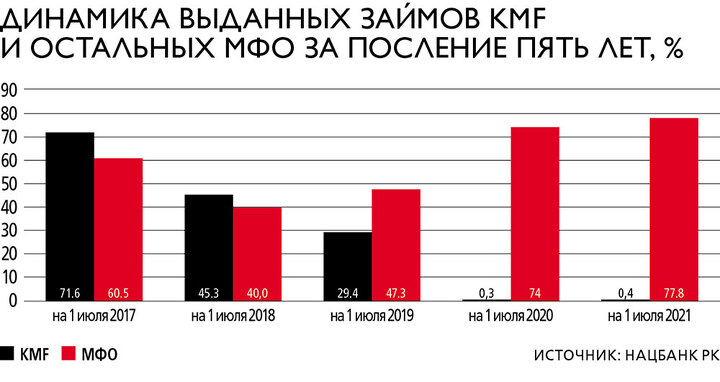

В верхней части списка МФО усиливается конкуренция. Если KMF в последние пять лет затормозила динамику роста активов и выданных займов, то рынок (без учета KMF) увеличил скорость прироста. Услуги микрофинансирования на сегодня являются наиболее растущими в финансовом секторе страны. В 2017–2019 годы размер активов МФО увеличивался в среднем на 41% в год. Ежегодно наблюдается существенный рост спроса на услуги МФО, и, как реакция рынка на спрос, растет число игроков. К тому же государство имеет большие виды на МФО. Происходит портфельное субсидирование микрокредитов МСБ в рамках государственной программы «ДКБ-2025». А главное – разработана концепция развития МФО в регионах. Она предусматривает создание региональных МФО для финансирования начинающих предпринимателей. Как сообщил в конце мая на заседании правительства министр труда и социальной защиты населения Серик Шапкенов, в регионах уже открыто 15 МФО с участием в капитале НПП «Атамекен» и местных исполнительных органов. Появление «государственных» игроков с более низкими для клиентов ставками кредитования ухудшает рыночные возможности МФО с частной формой собственности.

Выход на перспективу

На банковском рынке совсем другая история. В последние два года наблюдается очередной «банкопад» мелких БВУ, который расчищает место для новых, уверенных в себе игроков. Главный вопрос: нужны ли рынку еще один или два небольших банка и где могут показать себя новообращенные кредиторы?

Жусупов считает, что еще есть потенциал для развития банковского сектора. «Мы не хотим становиться классическим банком, если решим идти по этому пути. Наша задача – обслуживать существующих клиентов и дать им дополнительные банковские операции, дополнительную возможность. При всем развитии финансового сектора его проникновение в экономику остается на низком уровне», – поясняет он.

О том, что не все банки смогут развиваться дальше универсально, эксперты говорят с прошлого года. Экстренный переход сектора на цифровые бизнес-модели показал неоднозначную готовность БВУ к переменам. Универсальными банки остаются только в первой десятке – у них есть доступ к широкому кругу клиентов, технологиям, недорогому рынку капитала. Второй эшелон БВУ все больше движется в сторону нишевых предложений.

Думается, для сохранения конкурентных позиций МФО более выгоден вариант с добавлением к существующему мандату банковских лицензий. Он сохранит за МФО важное преимущество – клиентскую лояльность и основную территорию работы – регионы. Давно существующие на рынке МФО наработали круг дружелюбных клиентов за счет меньших, чем у банков, регуляторных требований и собственных методик работы с клиентами. Получить заем в МФО всегда проще с точки зрения меньших сроков оформления, менее жестких требований к залоговому обеспечению и кредитному качеству заемщика. Притом что уровень просрочки по займам свыше 90 дней у МФО не превышает 7%.

МФО стараются сохранить индивидуальный подход к клиенту, оставляя ему гибкость в обслуживании микрозаймов. В то же время МФО начинают играть по правилам банков – осваивают цифровые каналы и сервисы. В 2020 году, например, KMF запустила мобильное приложение. С начала 2021 года компания активно идет на розничный рынок и запустила пять новых продуктов, в том числе онлайн-кредитование и автокредитование с одним из крупнейших автодилеров. Как отмечает Жусупов, доля онлайн-кредитования составляет в компании почти 8%, но будет расти, уже сейчас стандартные продукты реализуются с прицелом на их дальнейшую концентрацию в онлайне.

В свою очередь банки стараются максимально маштабировать бизнес, пользуясь цифровыми возможностями. Технические средства дают клиентам возможность моментально переходить за услугами в другой банк. И ключевая задача БВУ – сделать клиенту адресное предложение, сохраняя маржинальность. Поэтому физические сети продаж постепенно будут переходить в консультационный формат из обслуживающего.

В любом случае клиентский подход будет определять дальнейшее развитие событий на банковском рынке и в секторе микрозаймов. И здесь у МФО есть солидный запас прочности. Говоря о перспективах, Жусупов называет три варианта дальнейшего развития KMF: трансформация в банк, создание дочернего банка, сохранение статуса МФО, но с более широким охватом видов деятельности: возможное оказание факторинговых, лизинговых и страховых услуг. Крупные МФО пришли в движение и ждут решения регулятора.