Зачем государство выделяет деньги на развитие МСБ

Как были потрачены 100 млрд тенге, выделенные весной 2014 из Нацфонда, и почему талантливая молодежь не идет в бизнес, рассказала Forbes.kz председатель правления Фонда «Даму» Ляззат Ибрагимова

F: Ляззат Еркеновна, в апреле 2014 из Нацфонда на оживление сектора МСБ было выделено 100 млрд тенге. Это не первый проект по развитию предпринимательства, но, пожалуй, самый масштабный. Вы считаете, бизнесу действительно не хватало длинных дешевых денег?

- Я думаю, выделение 100 млрд тенге из Нацфонда было адекватной и своевременной мерой. Мы сейчас видим, какие валютные колебания происходят на мировых рынках. И ресурсы, которые мы выдавали в апреле, пользуются большим спросом, во-первых, потому, что это тенговая ликвидность, и во-вторых, потому, что кризис – это хорошая возможность для многих компаний вырасти.

На что пошли 100 млрд тенге

F: Первый транш из Нацфонда уже полностью освоен. В какие регионы в основном пришли деньги?

- Больше всех получила Астана, что удивительно, потому что до этого всегда лидером был Алматы. Но есть регионы, куда попало мало денег, например, Кызылординская область. Мы предпринимаем меры, чтобы поработать с кызылординскими предпринимателями, чтобы их количество при освоении второго транша было больше.

F: От чего это зависит?

- Надо смотреть и на отраслевое развитие региона. Естественно, что в Алматинской области, к примеру, хорошо развит сектор пищевой промышленности, и производители и переработчики сельскохозяйственной продукции получают больше всего ресурсов. Но в целом в освоении этих средств задействованы все регионы РК.

F: Какие отрасли финансировались в первую очередь?

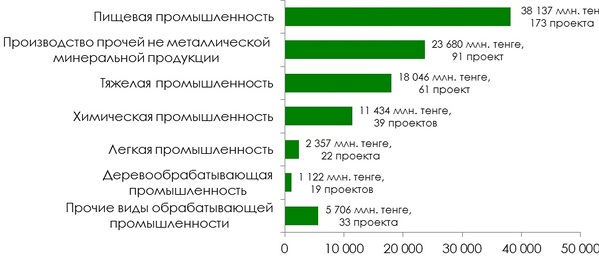

- Приоритетом стало развитие пищевой промышленности. Тем более, что сейчас, когда запрещен ввоз продовольствия из Европы в Россию, у казахстанских компаний есть возможность занять какие-то ниши, связанные с производством пищевой продукции, у соседей. Банки разместили в этой отрасли до 25% средств.

Вторым сектором, который говорит о развитии рынка в целом, стало производство строительных материалов. Много казахстанских компаний хотели участвовать в государственных тендерах в рамках строительства доступного жилья, и это помогло снизить себестоимость жилья. У нас есть и производство сухих строительных смесей, материалов, которые заменяют импортную продукцию.

F: Вливание денег из Нацфонда отразилось на структуре ВВП?

- Вливание отразилось, прежде всего, на изменении доли выпуска продукции малого и среднего бизнеса и налогов. За полгода, по сравнению с прошлым годом, доля налогов МСБ увеличилась на 10%.

Женщины – лучшие заемщики

F: Какие еще источники фондирования, кроме Нацфонда, есть у Фонда «Даму»?

- Сейчас у нас три контрпартнера, с которыми мы находимся на разных стадиях отношений.

Первый – это Азиатский банк развития. Мы уже получили от АБР первый транш и благополучно освоили его, а буквально на днях получили еще $120 млн, которые распределим между банками «ЦентрКредит» и «Цеснабанк».

F: Каковы условия получения кредита в рамках этого транша?

- Условия намного лучше с точки зрения отраслевой дифференциации. Однако международные финансовые институты считают, что нельзя устанавливать предел ставки по кредиту. Их концептуальный подход состоит в том, что каждый банк самостоятельно определяет риски каждого заемщика в зависимости от проекта.

Многие задают нам вопрос: «Почему вы берете государственную гарантию Министерства финансов и не добиваетесь снижения ставок?». Могу сказать лишь одно: привлекательность этих ресурсов все равно намного лучше предложений самих банков. Вместе со свопом, например, размещение в банке на уровне 7% в тенге на 5-летний срок. К примеру, «Цесна банк» планирует финансировать проекты деньгами АБР под 11% годовых.

Второй наш контрпартнер, с которым мы уже выходим на договорные отношения, -это Европейский банк реконструкции и развития. Ему мы благодарны за то, что он впервые использовал рыночный подход: не используя государственную гарантию, они под корпоративную гарантию Фонда «Даму» выделяют 10 млрд тенге банку «ЦентрКредит». Это соглашение мы планируем заключить до конца года.

F: Каковы будут условия использования этих денег?

- Там тоже нет отраслевых ограничений: можно будет финансировать и торговлю, и пополнение оборотных средств, и инвестиционные займы. Но международные финансовые институты ставят четкие ковинанты по неиспользованию детского труда и соблюдению экологических требований. Тут тоже нет ограничений по процентной ставке, но в любом случае, она будет ниже рыночной.

Кроме того, сейчас мы работаем со Всемирным банком, который планирует в 2015-2016 разместить $200 млн в рамках проекта развития малого и среднего бизнеса в Казахстане.

F: В чем заключается добавленная стоимость «Даму»?

- Во-первых, это снижение ставки. Когда мы даем свою или государственную гарантию, естественно, ценообразование в рамках этого займа существенно ниже. Во-вторых, мы фактически являемся архитекторами таких проектов. Мы говорим, какой спрос существует на рынке, в каких отраслях, можем вместе с международным финансовым институтом поставить дополнительные ковинанты и требования, которые помогают развиваться отдельным секторам экономики.

Например, у нас есть ковенанты по развитию женского предпринимательства. Мы считаем, это очень важная тема, потому что мы внимательно изучили статистику по выдаче и погашению кредитов, а также структуру просроченных кредитов, и пришли к выводу, что при выдаче кредитов гендерная структура повторяет структуру общества. Но при погашении женщины-предприниматели оказываются более дисциплинированными заемщиками. Поэтому сейчас в рамках АБР у нас не менее 30% средств должны быть направлены в женское предпринимательство. Кстати, ЕБРР сейчас тоже разрабатывает программу «Женщины в бизнесе». Так что мы планируем продолжить эту работу еще и с ЕБРР.

Из самозанятых – в бизнесмены

F: Кроме того, вы делаете акцент на развитии молодежного предпринимательства. С чем это связано?

- Мы видим, что количество заемщиков не увеличивается. По данным Первого кредитного бюро, в Казахстане около 57 тыс. заемщиков из числа МСБ – мы считаем, что это очень мало. При этом в год выдается около 15 тыс. новых займов – это тоже очень мало. Сектор не пополняется новыми заемщиками, потому что трудно выполнить процедуру залоговой политики, соответствовать требованиям банка (например, о том, что у тебя уже должен быть действующий бизнес и финансовые потоки).

F: Как вы пытаетесь повлиять на ситуацию?

- Мы работаем по нашей программе гарантирования для стартапов, когда «Даму» может выступить гарантом, то есть заемщику надо будет предоставить в залог любое имущество, покрывающее лишь 30% займа , если он – начинающий предприниматель, и 50% - если его бизнес уже работает больше года

Кроме того, мы работаем с акиматами по развитию программ молодежного предпринимательства. Например, акимат Актюбинской области выделяет 200 млн тенге, еще столько же выделяем мы, и в результате 400 млн тенге под 7% годовых в тенге на 5-летний срок будут доступны молодым предпринимателям региона.

F: Как много у вас заемщиков, которые перешли в предприниматели из категории самозанятых?

- У нас есть специальные курсы «Бизнес-советник». 8% слушателей должны, по нашим расчетам, открывать новые предприятия. Мы считаем, это нормальный показатель, ведь не все созданы для бизнеса.

Более 160 бизнес-проектов с нуля, стартапов, основатели которых были самозанятыми или работали в другой профессиональной среде, смогли получить с помощью гарантий фонда «Даму» свой первый бизнес-кредит. Но мы здесь – сторонники эволюционного подхода и считаем, что такие бизнесмены должны двигаться постепенно, займы должны быть небольшие. Например, первые суммы должны составлять до 20 млн тенге. И уже потом, поняв логику взаимоотношений с банками, поняв, как идет погашение кредита, как надо планировать свои денежные потоки, чтобы не стать проблемным заемщиком, можно думать о более серьезных займах.

Надо отметить, что тут есть еще одна проблема. Сектор банков вообще не был готов работать с начинающими предпринимателями. Чаще всего к ним использовали подходы ломбардного кредитования: «принесите квартиру, мы оценим ее и выдадим потребительский кредит на сумму 50% от ее стоимости». Сейчас все стартаперы, которые приходят к нам, имеют собственную кредитную историю. Они брали деньги в банках, но все кредиты были оформлены как потребительские, под 30-36% годовых. Конечно, это приводит к неудачам в бизнесе!

Задача «Даму», я считаю, находится сейчас в двух плоскостях: помочь начинающему предпринимателю получить первый бизнес-кредит и помочь средним предприятиям, у которых есть потенциал роста, стать «газелями», то есть быстрорастущими компаниями.

Кто платит, тот и получает

F: Что должны сделать предприниматели для того, чтобы рассчитывать на вашу помощь?

- Прежде всего, платить налоги. Вообще должен быть такой критерий: тот, кто больше всех платит налогов, должен больше всех получать господдержку.

F: Кредиты на выгодных условиях – это хорошая мера. Но какие препятствия сейчас мешают развитию бизнеса в Казахстане?

- Я думаю, большинство проблем в казахстанском бизнесе не связаны с разрешительной системой, с административными нагрузками. Все-таки система налогообложения, система господдержки в РК – одна из самых мощных на постсоветском пространстве. Проблемы связаны больше с вопросами внутреннего роста компаний, с тем, насколько они готовы к изменениям, насколько правильно ими управляют.

F: Кроме того, наверное, сложно человеку, который задумался о создании собственного бизнеса, уйти с работы практически в неизвестность…

- Да, стоимость трудовых ресурсов в Казахстане достаточно высока, поэтому большинство одаренных амбициозных молодых людей не идут в предпринимательство, потому что другие секторы (государственный, национальных компаний) готовы предложить им достаточно высокую безрисковую доходность. В этих секторах они могут прилагать свои усилия, продавать определенное количество трудочасов и получать за это адекватную зарплату. Естественно, это делает сектор МСБ недостаточно привлекательным для такой молодежи.

F: Но ведь это временная тенденция?

- Конечно. Рынок уже сейчас перенасыщен менеджерами всех уровней, и те 25-летние, которые сейчас начинают свое дело, через несколько лет, вполне возможно, окажутся в лучшем положении, чем их сверстники, которые выбрали работу по найму.