Как математики делают бизнес

Два казахстанских математика вышли на рынок с потенциалом в $30 млрд

Толеген Мулдашев, до того как создать First Factoring Company, работал в Институте космических исследований Новосибирского отделения Академии наук СССР до 1995 года, когда кандидату физико-математических наук из-за материальных трудностей пришлось перейти в банк, где акционером был его одноклассник.

«Меня пригласили как аналитика, но там нечего было анализировать, там нужно было все менять. Потом я перешел в правление банка, стал заместителем председателя, после – первым заместителем председателя правления и достаточно хорошо и интересно там поработал до 2003 года», – вспоминает Мулдашев. Он ушел из банка и работал в разных компаниях, главным образом в финансовом секторе.

Работая в БЦК, он познакомился с Михаилом Трейвишем, российским банкиром, который в начале 2000-х стал развивать факторинг в России, а ныне считается гуру в этой сфере. Он приехал в Казахстан и предложил банку вступить в Восточно-Европейскую ассоциацию факторинговых компаний, которую он создал, и начать заниматься сделками по факторингу. Толеген Мулдашев тогда и заинтересовался факторингом, решив построить такую компанию в стране.

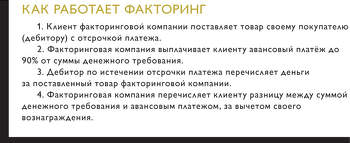

Чем же факторинг так привлек его внимание. В развитых странах факторинг представляет собой отдельную индустрию, составляя, к примеру, 10% ВВП в европейских странах. Если посмотреть на сделки между компаниями, то они в основном делаются с отсрочкой платежа. Когда продается товар или услуга с отсрочкой платежа, то на балансе компании возникает дебиторская задолженность, где и возникает поле для факторинга. Если взять статистику по краткосрочной задолженности на балансах казахстанских компаний только в таких отраслях, как оптовая торговля, логистика, строительство и производство, то сумма составит $30 млрд. Это и есть потенциал факторингового рынка.

У нас же факторинг до сих пор больше воспринимается как банковский продукт, хотя, по словам Мулдашева, во всем мире факторинг стоит отдельно от банков из-за разницы систем оценки рисков. «В банках это тоже факторинг, но он называется факторинг с регрессом, когда покупатель не может вернуть деньги за товар или обанкротился, получается обязательства остаются за поставщиком товара. Факторинг с регрессом – это кредит, и банки его двигают, потому что он заточен под банковскую систему. Покупатель не заплатит – обязательства переходят к клиенту, соответственно, в голове банкиров все становится на место. А настоящий факторинг – это факторинг без регресса. Когда оценивается риск покупателя, и мы фактически покупаем задолженность и остаемся с дебитором. Это искусство оценить все риски дебитора, не имея с ним никаких прямых отношений. Поскольку у нас договор с клиентом, нам необходимо владеть всей информацией о дебиторе, его состоянии, и для этого мы используем разные каналы информации», – поясняет он, добавляя, что, в отличие от банковской практики, в факторинге нет застывших методик, которые можно легко выложить на бумаге и вдалбливать сотрудникам.

«Факторинг не оценивает риски того, кому он дает деньги. Банк же эти риски оценивает, и если ко всему нет залога, то он деньги не дает. Здесь такой банковский клинч. Я был председателем кредитных комитетов, и, когда мы начали проводить сделки по факторингу, было очень тяжело. В ступор входили все. Да и до сих пор банки не могут этого сделать, они просто пишут, что в их портфеле есть такая услуга, как факторинг, но фактически его не продают. Хотя сейчас Альфа-Банк начал активно двигать факторинг», – поясняет Мулдашев.

Факторинговый рынок в Казахстане только в начале своего развития. По его оценкам, объем факторинга в Казахстане незначительный, примерно $25 млн. Это портфель всех компаний, которые занимаются факторингом, включая банки. Но точной статистики нет. Как отмечают в First Factoring Company, они знают только пять факторинговых компаний, из которых четыре входят в международную ассоциацию. Но появляются и новые игроки, о которых пока не особенно слышно. Дело в том, что выход на этот рынок не требует больших инвестиций. Плюс факторинг – нелицензируемая деятельность.

«Факторинг не лицензируется и не регулируется сверху, это, с одной стороны, хорошо, с другой – плохо. В отсутствии регулирования есть отсутствие транспарентности, поэтому проблема с привлечением тех же самых инвесторов. На данном этапе развития факторинга, как нам рекомендовали наши коллеги из Европы, лучший подход – это саморегулирование, то есть создание ассоциации, в рамках которой можно создавать нормативы, какие-то стандарты, методологию. Например, сделать классификацию плохих активов», – говорит Мулдашев.

Факторинг работает с маленькими компаниям, которым, как правило, банки кредитов не дают. «Факторинг в некоторых странах входит в классификацию банковских активов. У нас в Казахстане – нет. Если взять классификацию банковских активов Нацбанка, то там нет факторинга, он просто как кредит без залога», – отмечает Толеген Мулдашев.

Это влечет определенные последствия для рынка. К примеру, First Factoring Company фондируется в банках, у которых восприятие факторинга как очень рисковой операции, поэтому банки боятся давать деньги факторинговым компаниям. «Банки рискуют, когда выдают кредиты, но компании, которые занимаются факторингом, – тем более. Денег дают очень мало, и то под залоги, – мы с партнером заложили свои квартиры, дома под ссудные залоги. Сейчас зарабатываем кредитные истории и надеемся увеличить размер кредитного доверия», – объясняет он.

Ключевым элементом успешности факторинговой компании является правильная оценка рисков «покупателя», для чего необходимо видеть историю отношений поставщиков и покупателей. И здесь факторинговым компаниям только предстоит набраться опыта, в том числе негативного. Основной риск факторинга, по словам Мулдашева, это мошенничество. В отличие от банковского кредитования, где основной риск – неспособность заемщика вернуть кредит, в факторинге основной риск – это мошенничество, когда поставщик договаривается с дебитором, они вступают в сговор и предоставляют фиктивные поставки, документы. Или поставщик договаривается с клиентом: «Давай я тебе якобы поставлю товар, а ты сделаешь возврат».

«У нас есть опыт и плохих долгов. Наши первые сделки пошли нормально. Но у одной фармацевтической компании, которая поставляла лекарства в аптеки, был большой счет – 300–400 млн тенге. Мы не просчитали, что такое вряд ли возможно, чтобы аптека в месяц брала товары на сумму в 300–400 млн тенге и продавала этот объем за месяц. А потом поняли, что там был сговор. Одна из заповедей факторинга – это отсутствие аффилированности между поставщиком и клиентом», – вспоминает он. Второй случай мошенничества у First Factoring Company был связан с поставщиком алкогольных напитков, который был сильно загружен кредитами, и в самый тяжелый 2009 год этот клиент договорился с дебиторами о прямом платеже, минуя факторинговую компанию, хотя была переуступка долга. Через суд средства все-таки были взысканы.

Между тем на еще не состоявшийся казахстанский рынок факторинга могут выйти крупные российские игроки. «Приезжали уже в этом году ребята из России, знакомились. Возможно, кто-то придет, но для крупного игрока нужно, чтобы рынок был большой. В России факторинг достаточно хорошо развивается. Эта страна уже составляет видимую индустрию – 1,2% от российского ВВП, и он продолжает там развиваться», – отмечает Мулдашев.

При этом он указывает на один нюанс – в России банки, занимаясь факторингом, демпингуют по ценам и, имея более дешевое фондирование, неправильно считают себестоимость ресурсов. Нужно правильно дифференцировать стоимость продуктов, которые вкладываются именно в те активы. Поэтому конкуренция в России уже растет, и факторинговые компании смотрят на другие рынки, присматриваясь к Казахстану.

«Здесь палка о двух концах: если большой игрок придет, то ему нужно вкладывать большие инвестиции, чтобы этот рынок развивать. Это пугает большие компании. Нам тоже тяжело этот рынок растить. У нас нет хороших инвестиций, для того чтобы вкладывать в развитие рынка. Я за то, чтобы пришли крупные игроки, чтобы рынок начал расти. Ведь на большом рынке найдется место и маленьким компаниям», – отмечает Толеген Мулдашев.

По прогнозам First Factoring Company, в следующем году рынок факторинга вырастет примерно на $10 млн. Если же зайдут крупные игроки, то рост может быть больше. Размер текущего портфеля компании, по оценкам Мулдашева, составляет $2,5 млн, примерно 10% от рынка. «Наша компания на данный момент небольшая и представлена офисом в Алматы и представительством в Атырау. Наши клиенты это 15 компаний. Объемы у компании небольшие, но мы собираемся расти. Поэтому нужен опыт, пусть и негативный, чтобы понимать, на что надо обращать внимание. Конечно, в основе будет лежать обработка статистики, кредитные истории», – отмечает он. Хотя размер текущего портфеля у компании весьма скромный, но оборот компании за 2012 год составил $15 млн. Достаточно хороший показатель эффективности и качественной дебиторской задолженности.

Он указывает, что компания собирается выходить во все крупные областные центры Казахстана. В приоритете запад Казахстана, где очень большие нефтяные компании обслуживают большое количество малых компаний – питание, транспорт и другие сервисы. Кроме того, он говорит о юге страны, к примеру Шымкенте, хотя и понимает, что это рискованный регион, знакомый Мулдашеву еще по банковской практике. Но все же для факторинга там очень большие перспективы в силу высокого торгового оборота.

Через пять лет он прогнозирует, что активы компании составят не менее $50 млн, а филиалы будут не только в областных центрах страны, но и в соседних республиках. В этом компании должен помочь инвестор, в поисках которого находится Мулдашев. «Сейчас мы говорим о $10–15 млн», – отмечает он.

Ему есть что предложить инвестору. Большое значение имеет программное обеспечение, которое позволяет формализовать процесс. В Англии, например, это Risk-factor. «В факторинге система рисков очень близка к системе рисков в страховом секторе. Там используется андеррайтинг. Страховая компания также берет историю, статистику и на основании этой статистики рассчитывает размер страхового покрытия. Также и в факторинге – на дебитора устанавливаются риски. Эти программы работают на использовании алгоритмов. У нас такой программы нет, но следующим этапом развития нашей программы, которую мы сами создали, сами запустили, будет создание модуля по риск-менеджменту», – рассказывает Толеген Мулдашев.

Тут ему пригодился опыт математика. «Когда мы начали работать в факторинге, казалось, что нужно купить профессиональный софт, поставить его, и тогда все заработает, все процедуры будут понятными, оценка риска будет понятной. Это такой взгляд романтика, который начинает чем-то заниматься. Мы купили софт, но внедрение было неудачным, получилось, что зря потратили большие деньги. После этого мы смотрели и оценивали европейские программы, но большой глубины и большого ноу-хау в них не видели. В итоге мы с моим партнером, математиком и профессионалом в области IT, за год разработали собственную программу, которая по качеству не уступает российским аналогам и даже на порядок лучше. Поэтому мы полны оптимизма, что сможем автоматизировать оценку рисков», – поясняет Толеген.

По его словам, такой софт понадобится при больших операциях, когда компания будет большой, с многофилиальной сетью. Тогда уже потребуется более формализованный подход. First Factoring Company предполагает продавать продукт по низким ценам, больше используя его для развития рынка в целом.

Подписывайтесь на наш канал в Telegram