Число семейств-миллионеров в мире достигло 17 млн

В 2014 мировой рынок управления частными капиталами демонстрировал хорошие темпы роста, однако управляющим частными капиталами необходимо определиться, в какие секторы своего бизнеса стоит инвестировать, чтобы обеспечить прибыльность до 2020. Об этом говорится в новом отчете The Boston Consulting Group (BCG) «Мировое благосостояние 2015: как обеспечить рост», который опубликован на этой неделе

Этот отчет представляет собой 15-е ежегодное исследование мировой отрасли управления частными капиталами, проведенное BCG. В нем рассматривается текущий и будущий размер рынка. В частности, BCG прогнозирует, что Азиатско-Тихоокеанский регион (исключая Японию) в 2016 станет самым богатым регионом, превзойдя Северную Америку, и исследует ключевые факторы прибыльности на основе обширного сопоставительного анализа игроков на мировом рынке. В отчете также рассматривается стоящая перед учреждениями необходимость определиться с инвестициями в собственный бизнес, чтобы добиться прибыльного роста и высоких показателей в будущем.

«Потенциально разрушительные силы действуют повсюду, - говорит старший партнер BCG и один из авторов отчета Брент Бердсли. - Ужесточение нормативно-правового регулирования, усложнение инвестиционной среды, высокие требования со стороны клиентов, развитие технологий и другие тенденции испытывают на прочность традиционные модели. С увеличением темпа и масштаба изменений, управляющие частными капиталами должны научиться мыслить более стратегически».

Размер рынка

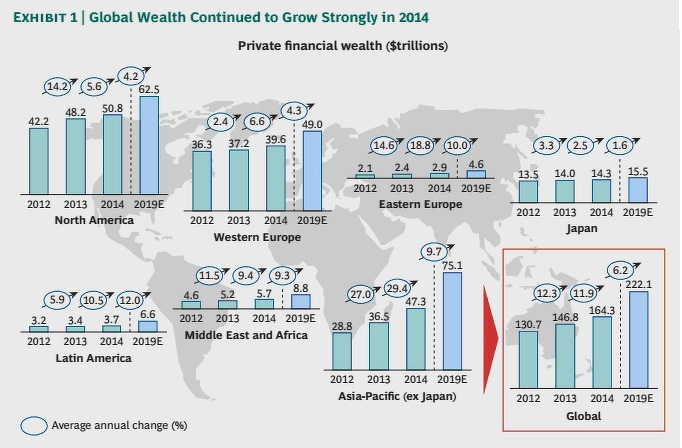

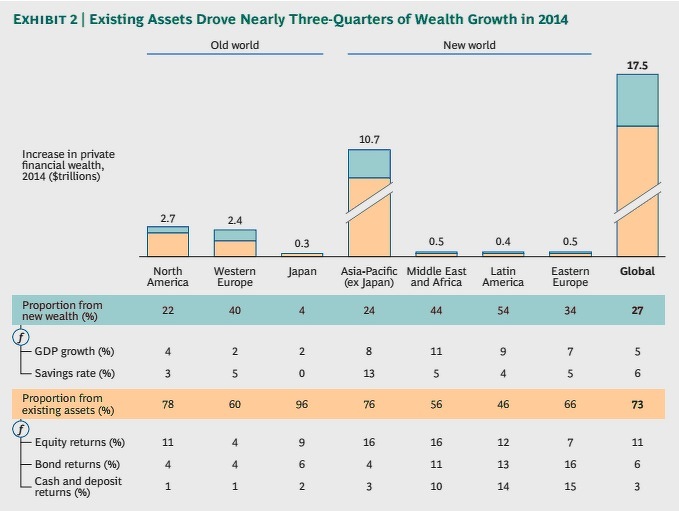

Согласно отчету, в 2014 мировое частное финансовое благосостояние выросло почти на 12% и достигло в общей сложности $164 трлн. Почти три четверти (73%, или $13 трлн) роста частных состояний было достигнуто за счет рыночного роста существующих активов, остаток в 27% , или $5 трлн, и был результатом новых состояний.

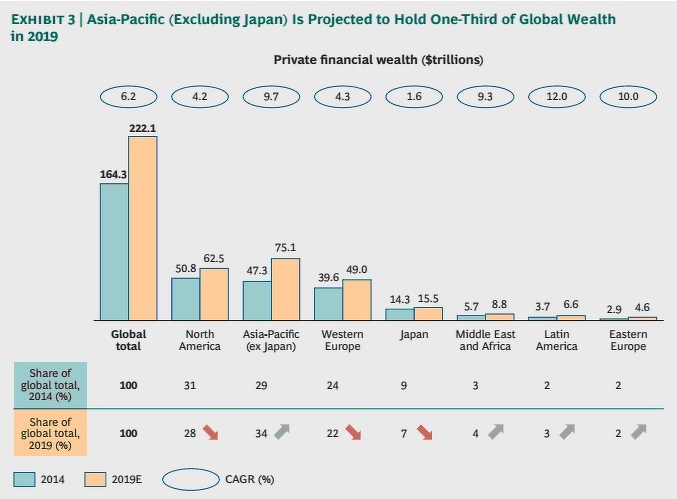

В 2014 Северная Америка, где сумма частных состояний составила $51 трлн, оставалась самым богатым регионом в мире. Однако Азиатско-Тихоокеанский регион (исключая Японию) впервые превзошел Европу (Восточную и Западную вместе) и стал вторым по уровню богатства регионом: сумма частных состояний там составила $47 трлн. Согласно прогнозам, в 2016 частные состояния в Азиатско-Тихоокеанском регионе (исключая Японию) достигнут $57 трлн, тогда как в Северной Америке сумма частных состояний составит $56 трлн.

Таким образом, Азиатско-Тихоокеанский регион превзойдет Северную Америку и станет первым по богатым состояниям регионом в мире, а в 2019 на регион будет приходиться треть мирового богатства. Ожидается, что в течение следующих пяти лет среднегодовые темпы роста мировых частных состояний составят порядка 6% в год и в 2019 достигнет $222 трлн.

Распределение богатства

Авторы отчета утверждают, что общее количество семейств-миллионеров в мире (те, чьё состояние превышает $1 млн) в 2014 году достигло 17 млн, что намного больше по сравнению с 15 млн в 2013. Такое увеличение прежде всего было обусловлено стабильными рыночными показателями существующих активов как на развитых, так и на развивающихся рынках.

В 2014 на долю семейств-миллионеров приходился 41% мирового частного богатства, по сравнению с 40% годом ранее. Ожидается, что к 2019 на них будет приходиться 46%. Самое большое количество семейств-миллионеров в 2014 по-прежнему находилось на территории США (7 млн), второе место занял Китай (4 млн). Частные состояния сверхбогатых домохозяйств (владеющих более чем $100 млн) в 2014 выросли на 11%.

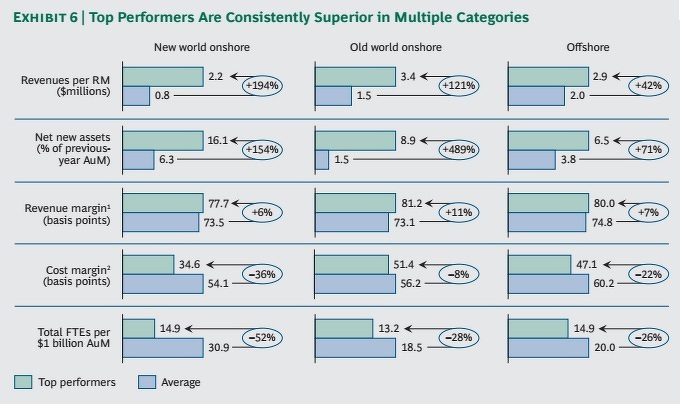

Сопоставительный анализ

BCG провела сопоставительный анализ среди более чем 200 управляющих частными капиталами. Исследование охватило свыше 1000 элементов данных, касающихся роста, финансовых показателей, операционных моделей, результатов продаж, эффективности сотрудников, клиентских сегментов, продуктов и тенденций по целому ряду параметров (включая местоположения, рынки, места проживания клиентов и различные референтные группы).

Результаты анализа показали, что самые успешные игроки за последние три года обладают пятью ключевыми характеристиками. Эти характеристики рассмотрены в отчете и включают:

- модели ценностного предложения и покрытия с учетом специфики сегмента;

- строгую реализацию ценовой политики в целевых клиентских сегментах;

- дифференцированное предложение консультационных услуг;

- фокус на высокие показатели работы фронт-офиса;

- способность измерять прибыльность и управлять ею.

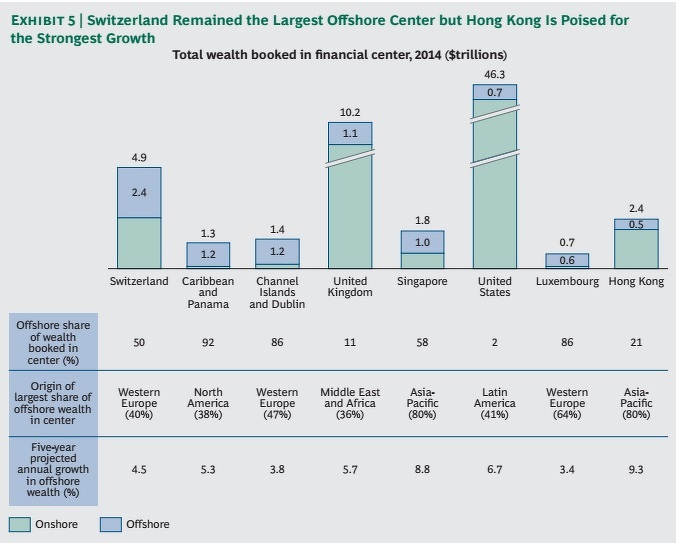

Управление частными состояниями в офшорах

В отчете говорится, что, несмотря на тщательные проверки офшорных юридических адресов, в этой сфере все еще имеется потенциал для получения прибыли и роста в будущем для тех офшорных игроков, которые стратегически удерживают передовые позиции.

«Клиенты все еще готовы платить дополнительно за такие преимущества, как политическая и финансовая стабильность, региональная диверсификация, высококачественное обслуживание, осторожность действий и широкие экспертные знания по продуктам и классам активов, - говорит партнер BCG и соавтор отчета Анна Закржевски. - Лучшие офшорные компании проводят преобразования, чтобы сохранить жизнеспособность в будущем».

Инвестиции в совершенство

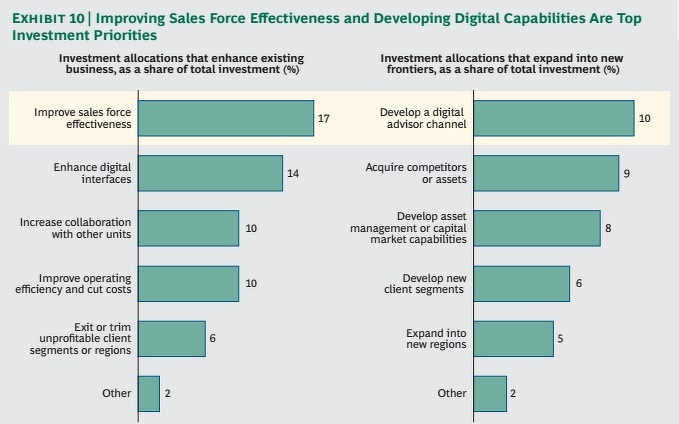

Согласно отчету, компаниям по управлению частными состояниями важно определиться, куда инвестировать для роста собственного бизнеса. Опыт работы с клиентами и исследование BCG по всем регионам помогли выявить определенные модели.

Например, оншорные компании по управлению состояниями в Северной Америке и Восточной Европе, а также офшорные игроки в Швейцарии планируют распределить максимум ресурсов (71%, 63% и 62% от инвестиционного бюджета, соответственно) на оптимизацию существующего бизнеса, а не на расширение в новые области.

Все прочие регионы распределяют чуть более половины ресурсов на оптимизацию существующего бизнеса. Три самых приоритетных направления для усовершенствования существующего бизнеса включают:

- повышение эффективности отдела продаж (17% общего объема инвестиционных ресурсов);

- усовершенствование цифровых интерфейсов (14%);

- расширение сотрудничества с другими подразделениями (10%).

«Конечно, большинство компаний по управлению частными состояниями все еще сталкивается с такими традиционными проблемами, как привлечение новых активов, создание новых потоков доходов, а также управление затратами, - говорит партнер BCG и соавтор отчета Дэниел Кесслер. - Новые вызовы включают развитие цифровых возможностей и решение проблем, связанных с новыми потенциально прорывными бизнес-моделями. Приоритетность инвестиций в развитие собственных компаний должна стать очевидной».