Рынки находятся в ожидании предвыборных дебатов между Трампом и Байденом

На текущей неделе также произойдут несколько событий и публикаций, способных изменить настроения на рынках

Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

Валютный рынок

Биржевой курс доллара США по итогам торгов в пятницу вырос ещё на 0,12 тенге, до отметки 426,34 тенге за доллар (по итогам недели рост составил 5,58 тенге). Новый виток укрепления доллара США на KASE происходил на фоне резкого ослабления пары USDRUB на Московской бирже и немного дешевеющей нефти. При этом объём торгов с долларом на бирже был невысоким и составил $93,0 млн (-$31,8 млн), отражая в моменте текущий интерес участников рынка к купле-продаже валюты.

USDKZT

Источник: KASE

Денежный рынок

Значимых изменений на казахстанском денежном рынке в пятницу не наблюдалось, индикативные ставки изменялись вблизи уровня базовой ставки (TONIA – 9,08%, SWAP - 9,35%), в то время как объёмы торгов были ниже средних в текущем году уровней.

Между тем сохраняется относительно высокий спрос со стороны рынка на недельные депозиты Нацбанка. Так, объем спроса и размещения в пятницу составил 101,0 млрд тенге (+15,5 млрд тенге) при средневзвешенной доходности 9,0% годовых. Между тем сальдо по операциям предоставления/изъятия ликвидности удерживается на высоком уровне, вблизи 4,5 трлн тенге чистой задолженности НБРК перед рынком.

Фондовый рынок

Фондовый рынок в завершающий день прошлой торговой недели продемонстрировал негативную динамику: индекс KASE снизился до уровня 2 431,7 пункта (-0,15%). Аутсайдерами торгов выступили акции Казахтелекома (-1,6%) и Народного банка (-1,1%). Из прошедших событий отметим, что Kaspi.kz намеревается провести первичное публичное размещение акций на LSE и AIX (не менее 20%). IPO будет включать продажу глобальных депозитарных расписок (GDR).

Мировой рынок

В пятницу основные фондовые индексы США завершили торги уверенным ростом на относительно нейтральном новостном фоне. По итогам дня индекс широкого рынка S&P 500 вырос на 1,6%, промышленный индекс Dow Jones поднялся на 1,3%, а индекс высокотехнологичных компаний Nasdaq прибавил 2,3%. Некоторое улучшение настроений инвесторов происходило на фоне возобновления переговоров о дополнительном фискальном стимулировании. По сообщениям СМИ, палата представителей конгресса может провести голосование по новому пакету стимулирования экономики на сумму около $2,4 трлн на текущей неделе.

В фокусе внимания рынка на текущей неделе, помимо рисков вокруг очередной волны распространения коронавируса, первые дебаты президента США Дональда Трампа и кандидата в президенты от Демократической партии Джо Байдена в рамках президентской избирательной кампании (29.09), а также публикация окончательной оценки по ВВП США во втором квартале (30.09), саммит лидеров ЕС в Брюсселе (01.10), данные по безработице в США за сентябрь (02.10), индексы PMI развитых и развивающихся стран (01.10-02.10).

Нефть

На растущих опасениях за спрос на сырье в свете возврата ограничительных мер в ряде стран из-за ускорения распространения Covid-19, а также сигналов возможного роста предложения котировки нефти Brent удерживаются вблизи отметки $42,0 за баррель (-0,1% в пятницу). Отметим, что число активных буровых установок для добычи нефти в США выросло до 183 единиц (+4). К тому же агентство Bloomberg сообщило со ссылкой на нефтетрейдеров о резком росте предложения иракской нефти с поставкой в октябре, что может означать увеличение производства нефти в стране. Напомним, в соответствии с механизмом компенсаций в рамках ОПЕК+ Ирак должен, наоборот, сокращать добычу сверх установленных квот.

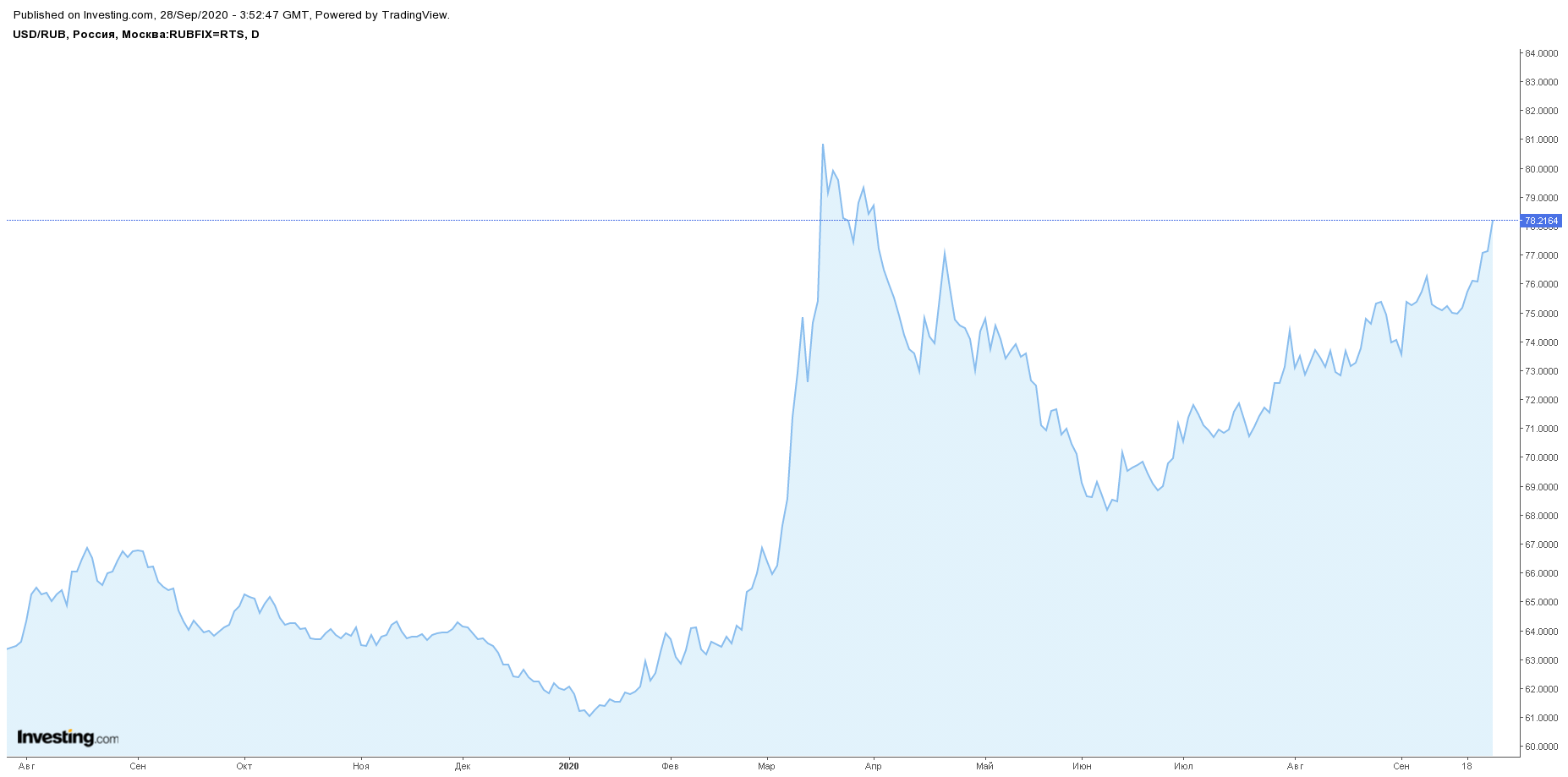

Российский рубль

К концу прошлой недели российский рубль оказался под значительным давлением. Так, по итогам пятничных торгов курс USDRUB вырос на 1,38%, до 78,22 рубля за доллар, что является максимумом с начала апреля текущего года. Против рубля играл ряд факторов, и в большей степени усиление санкционной тематики из-за отравления оппозиционного политика Навального и непризнание странами ЕС и США итогов выборов в Беларуси.

В пятницу американские сенаторы из обеих партий представили законопроект, предполагающий введение санкций в отношении российских чиновников из-за инцидента с Навальным. Негативное влияние также оказывало падение нефтяных котировок и окончание пика налогового периода сентября. Тем временем Минэкономразвития РФ представило прогноз экономического развития страны на ближайшие годы. Так, при консервативном сценарии ВВП России вырастет в 2021 году на 2,7%, а при базовом сценарии на 3,3%. В 2020 году ожидается снижение ВВП на 3,9%.

Курс USDRUB

Источник: investing.com

События в Казахстане:

- Глава государства посетил завод Hyundai Trans Kazakhstan.

- Токаев узнал о 10 новых проектах на 85 млрд тенге в Алматы.

- Токаев обсудил актуальные вопросы с членами Нацсовета общественного доверия.

- Тимур Кулибаев: Инструменты МФЦА должны заинтересовать средний бизнес.

- Товарооборот РК и Евросоюза составил почти $14 млрд.

- Во время пандемии фонд «Даму» обеспечил поддержку МСБ на общую сумму кредитов 566 млрд тенге.

- Более 650 тыс. казахстанцев автоматически получат АСП в IV квартале.

Корпоративные события:

- Kaspi.kz опубликовал информацию об ожидаемом IPO.

- АО "Горно-металлургический концерн "КАЗАХАЛТЫН" получило заем в размере 640,0 млн евро.

- Инвестиции в шинное СП «Татнефти» и «Аллюра» в Казахстане оценили в $200 млн.

- АО "Halyk Finance" получило займы в размере 3,4 млн долларов США.

- АО "Самрук-Энерго" сообщило о работе по модернизации Алматинской ТЭЦ-2 с целью максимального снижения выбросов в окружающую среду.

Международные события:

- Армения и Азербайджан перешли на военное положение.

- Санкции США против "Северного потока - 2" не противоправны.

- Трамп выдвинул своего кандидата в Верховный суд США.

- Суд заблокировал запрет Трампа на скачивание TikTok в США.

- Президент Франции: Лукашенко придется уйти.