Премаркет для тенге складывается позитивным

4 декабря Нацбанк объявит о последнем решении по базовой ставке в этом году

Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

Нацвалюта на прошлой неделе демонстрировала девальвационную динамику при низкой торговой активности игроков рынка на фоне завершения квартальных налоговых выплат. Так, среднедневной объём торгов с долларом США на прошлой неделе составил всего лишь 100,2 млн долларов по сравнению с 186,8 млн долларов на предыдущей. Отмечаем, по итогам недели доллар подорожал на KASE на 5,51 тенге, до 371,56 тенге. Участники рынка отыгрывали неоднозначную ситуацию на рынке нефти и волатильность российского рубля, в том числе в связи с инцидентом в Керченском проливе. Между тем за ноябрь доллар подорожал на KASE всего лишь на 0,7%, или 2,6 тенге, по сравнению с 1,6%, или 5,88 тенге, в октябре.

Глава Банка ВТБ (Казахстан): Тенге сильно недооценён

Дмитрий Забелло заявил это в эксклюзивном интервью Forbes.kz →

4 декабря НБРК объявит об очередном решении по базовой ставке. Несмотря на замедление инфляции до самого низкого уровня за последние три года (5,3% годовых), профессиональные участники рынка не считают целесообразным ослабление монетарной политики НБРК. Так, подавляющее большинство (80%) опрошенных в начале текущего месяца экспертов АФК ожидают сохранения базовой ставки на уровне 9,25%. Тем не менее есть вероятность сужения границ процентного коридора (тек.+/-1%), о чем ранее неоднократно заявлял регулятор, в связи с сохраняющимся умеренно высокими проинфляционными рисками, в особенности через ослабление курса нацвалюты и валют основных торговых партнеров.

В то же время премаркет для тенге сегодня складывается позитивным: укрепившийся вчера рубль и заметный рост нефтяных котировок с большой вероятностью будут оказывать позитивное влияние на настроения участников торгов.

На текущей утренней сессии пара USDKZT (10:26 AST) торгуется на уровне 371,35 тенге за доллар, что на 21 тиын ниже средневзвешенного курса закрытия предыдущей сессии.

Курс USDKZT

Источник: KASE

Доходность инструментов казахстанского денежного рынка продемонстрировала разностороннюю динамику при средних объёмах торгов. Так, в секторе операций репо средневзвешенная доходность зафиксировалась на уровне 8,33% годовых (+7 б.п.) при объёме торгов 231,0 млрд тенге, а в секторе операций валютного свопа на уровне 8,02% годовых (-37 б.п.) при объёме торгов 23,0 млрд тенге. Указанные ставки по итогам ноября выросли на 8,2 базисных пункта соответственно. Как правило, ставки денежного рынка моментально реагируют на изменения базовой ставки, в этой связи сегодняшнее заседание может привнести изменения на текущую доходность инструментов.

Тарифная война США и Китая: прогноз на перемирие?

Встреча президента США Дональда Трампа и председателя КНР Си Цзиньпина на с... →

Вместе с тем интерес к нотам НБРК продолжает демонстрировать рост: в пятницу центральный банк разместил недельные обязательства на сумму 337,0 млрд тенге под 8,77% годовых (98% спроса), а также месячные ноты на сумму 105,2 млрд тенге под 8,79% годовых (89% спроса). Таким образом, суммарный объём размещений составил 442,2 млрд тенге при совокупном объёме погашений (T+2) 387,2 млрд тенге, т.е. чистое размещение выросло на 14,2%. При этом в ноябре эмиссия нот выросла ещё на 5,7%, до отметки 7,6 трлн тенге, что существенно снижало возможности для валютных спекуляций.

На казахстанском рынке акций в пятницу отмечались умеренно позитивные настроения: индекс KASE вырос до 2 249,61 пункта (+0,15%) при объёме торгов 27,1 млн тенге (снизился в 3,1 раза). Локомотивом роста выступили акции KAZ Minerals (+1,00%) и Казахтелекома (+0,7%). При этом несмотря на вышеуказанное ослабление нацвалюты и падение нефтяных котировок, в ноябре индекс KASE продемонстрировал рост на 2,0% по сравнению с 0,4% в октябре.

В то же время на мировых фондовых рынках на текущей неделе отмечается заметное улучшение настроений инвесторов на фоне позитивных итогов завершившегося на выходных в Аргентине саммита G20. Основные фондовые индексы США 3 декабря закрылись ростом на 1,1-1,5%, европейские – на 1,0-2,3%. Напомним, лидеры США и Китая пришли к договорённости взять 90-дневную паузу в отношении обмена торговыми ограничениями. В течение трёхмесячного периода стороны не будут повышать тарифы, пытаясь урегулировать ряд вопросов, включая защиту интеллектуальной собственности. При этом на азиатских площадках сегодня наблюдается разносторонняя динамика, что отражает настороженность инвесторов некоторыми деталями договоренности, озвученными американской стороной. Так, ни одно из обязательств КНР, заявленных официальными лицами США, в том числе сокращение 40-процентных тарифов на автомобили, не было согласовано в письменной форме, а конкретные детали ещё не выработались. В дополнение, стороны не определились, когда начинается 90-дневный период – официальный представитель Белого дома заявил, что период начался 01 декабря. Однако ранее экономический советник Белого дома Ларри Кудлоу заявил журналистам, что период начнётся 01 января.

Пенсионные накопления граждан Казахстана превысили девять триллионов тенге

Доходность пенсионных активов ЕНПФ за десять месяцев составила 8,86% →

В то же время указанная договорённость способствовала увеличению спроса инвесторов на рисковые активы, на фоне чего индекс доллара США демонстрирует постепенное снижение. Так, вчера индекс потерял 0,13%, в пятницу – 0,20%, отойдя от 16-недельных максимумов. Напомним, в середине декабря ожидается заседание ФРС США (18.12-19.12), от которого рынки ожидают (с вероятностью в 84%, CME Group) очередного, четвёртого в текущем году повышения процентной ставки до уровня 2,25-2,50%. При этом судя по риторике представителей центробанка на прошлой неделе Федрезерв приближается к окончанию локального цикла повышения ставок. В центре внимания на текущей неделе – данные по рынку труда (07.12), которые будут сигнализировать о текущем состоянии американской экономики.

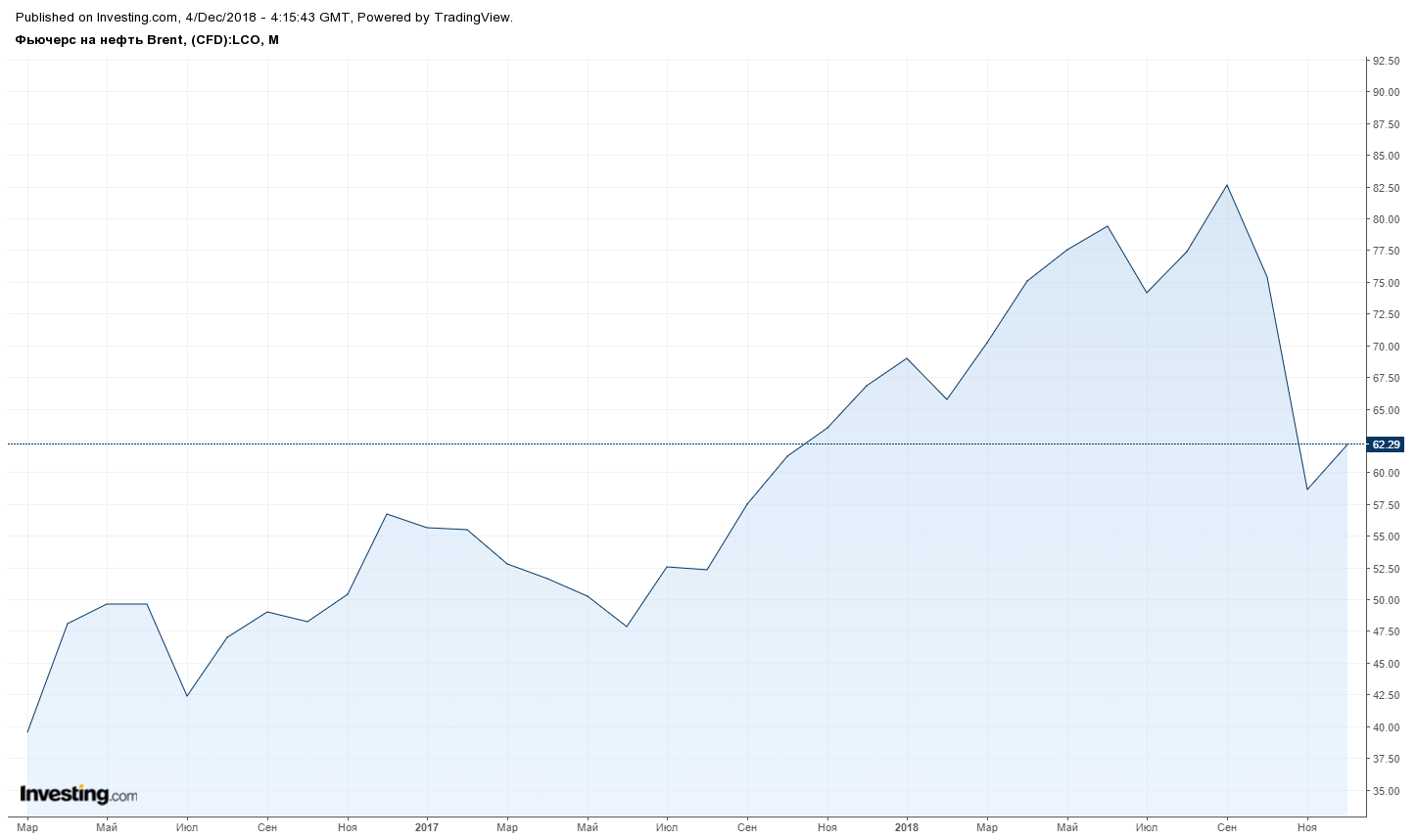

Между тем котировки нефти в понедельник выросли сразу на 5,42%, до 61,89 доллара за баррель. Поддержку заметно подешевевшему рынку (за ноябрь котировки потеряли 21,6%) оказали новости о договорённостях РФ и Саудовской Аравии в рамках соглашения ОПЕК+, ограничения добычи сланцевой нефти в Канаде и вышеуказанное улучшение торговых отношений США и Китая. Напомним, по итогам саммита G20 в Аргентине президент РФ Владимир Путин заявил о том, что Россия и Саудовская Аравия договорились продлить соглашение о сокращении нефтедобычи, но пока нет понимания относительно объёмов. Позже министр энергетики РФ Александр Новак сообщил, что подходы к будущему соглашения ОПЕК+ предстоит согласовать в ближайшие дни, до конференции в Вене (05.12-07.12). На стороне рынка также выступили введённые властями канадской провинции Альберта временные ограничения на объёмы добычи сырья на фоне недостаточной пропускной способности транспортной инфраструктуры. При этом хотим отметить, что Катар принял решение о выходе из ОПЕК с начала 2019 года, желая сосредоточиться на развитии добычи и увеличении производства природного газа. Как сообщили власти страны, Катар продолжит выполнять международные договорённости после выхода из ОПЕК как любая страна вне этой организации.

Нефть Brent

Источник: Investing

Позитивные новости по итогам саммита G20 и последующий рост нефтяных котировок оказали поддержку российской валюте и рублёвым активам. Так, курс по паре USDRUB в понедельник снизился на 0,66%, до 66,51 рубля за доллар. Отметим, что за ноябрь доллар США к российскому рублю укрепился на 1,6%, с 65,88 до 66,95 рубля за доллар. Российский фондовый рынок также позитивно воспринял новости из Аргентины: индекс МосБиржи за вчерашний день вырос на 2,04%, а индекс РТС прибавил 2,49%. В то же время усилился интерес инвесторов к российским госбумагам. В частности, доходность 10-летних гособлигаций РФ снизилась на 7 б.п., до 8,61% годовых. Между тем определённым фактором риска для рубля продолжает оставаться тема санкций США. Так, в СМИ появились новости о том, что американская администрация намеревается ввести второю часть санкций против РФ в связи с отравлением Скрипалей в Солсбери.

События в Казахстане

- Глава государства подписал закон о республиканском бюджете на 2019-2021.

- Сумма безналичных платежей в Акмолинской области выросла в два раза за месяц.

- First Heartland Securities и Halyk Finance в лидерах по приросту активов по итогам октября.

- В чём отличие новой системы управления рисками от старой?

- Кто кого сменил в должности в последнюю неделю ноября.

- Казахстанская фондовая биржа с 04 декабря 2018 года переводит торги государственными ценными бумагами на схему расчётов Т+2.

Корпоративные события

- На решение суда о ликвидации Qazaq Banki подана апелляционная жалоба.

- АО "Самрук-Энерго" привлекло на KASE 30 ноября 21,7 млрд тенге.

- Сбербанк предложил рефинансирование залоговых кредитов без комиссии.

- Опубликована консолидированная финансовая отчётность АО "Национальный управляющий холдинг "КазАгро" за январь–сентябрь 2018 года.

- Опубликована консолидированная финансовая отчётность АО "ТНК "Казхром" за январь–сентябрь 2018 года.

- АО "АК Алтыналмас" получило заём в размере 33,0 млн долларов США.

Международные события

- США и Китай договорились о торговом перемирии после встречи Трампа и Си.

- Россия и Саудовская Аравия договариваются о новом сокращении добычи нефти.

- "Жёлтые жилеты" требуют отставки правительства Франции.

- Катар выйдет из ОПЕК в январе 2019 года.

- США требуют от ЕС ввести санкции против Ирана.

- В Госдуме решили наградить пограничников, захвативших украинские корабли.

- Центробанк РФ хочет знать о предстоящих крупных валютных сделках.