Потенциальное снижение ставки ФРС будет ключевым событием этой недели

На этой неделе также ожидается решение по денежно-кредитной политике Банка Японии

Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

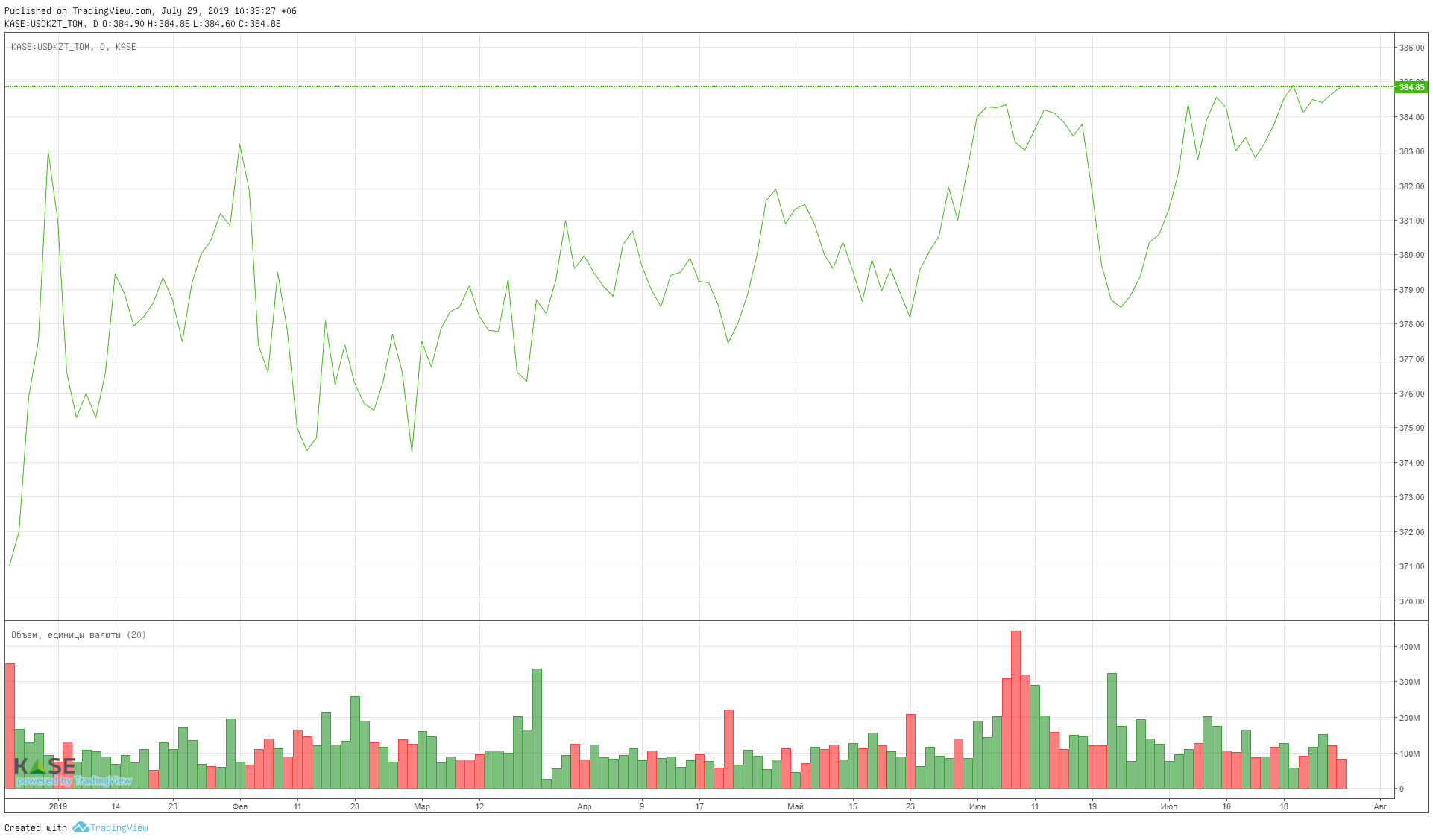

Изменения курса нацвалюты на прошедшей неделе были минимальными. По итогам недели курс по паре USDKZT незначительно вырос, до 384,92 тенге за доллар США (+3 тиына), вплотную приблизившись к психологической отметке 385,0 тенге за доллар США. При этом активность торгов на внутреннем валютном рынке остаётся сравнительно невысокой. По итогам недели среднедневной объём торгов составил 113,9 млн долларов в сравнении с показателем с начала года в 124,1 млн долларов США. Отметим, что в пятницу Банк России понизил ставку на 25 б.п., тогда как предполагается, что ФРС по итогам заседания 31 июля также снизит ставку на 0,25%. Смягчение политики указанных центробанков, вероятно, приведёт к снижению курса соответствующих валют.

На текущей утренней сессии на KASE (10:36 ALA) курс доллара составляет 384,95 тенге, что на 3 тиына выше уровня закрытия пятничных торгов.

Курс USDKZT

Источник: KASE

Ставки денежного рынка практически не изменились по итогам пятничных торгов и продолжают обставаться вблизи нижней границы базовой ставки Нацбанка. ММ Index – 8,14%. Между тем объём торгов на денежном рынке KASE продолжил оставаться пониженным. Среднедневной объём торгов на прошлой неделе составил 194,3 млрд тенге в сравнении со среднесуточным объёмом с начала текущего года 296,2 млрд тенге.

Между тем сохраняется относительно невысокий спрос со стороны рынка на недельные депозиты Нацбанка. Так, объём спроса и размещения в пятницу составил 88,7 млрд тенге при средневзвешенной доходности 9,06% годовых (100% спроса). Отмечаем, среднесуточный объём размещения с начала введения нового инструмента в середине февраля т.г. составляет 105,7 млрд тенге. Сальдо по операциям предоставления/изъятия ликвидности Нацбанком продолжает оставаться вблизи отметки 4,0 трлн тенге задолженности перед рынком.

Пятничные торги фондовый индекс KASE завершил снижением на 0,45%, до 2 265,21 пункта. Тем временем объём торгов значительно превысил привычные уровни – 4,19 млрд тенге, тогда как объем торгов акциями KAZ Minerals PLC составил 4,17 млрд тенге. В составе индекса завершили торги в зелёной зоне лишь бумаги двух компаний – АО «Казахтелеком» (+0,8%) и АО «Кселл» (+0,52%). Тем временем максимальное снижение продемонстрировали долевые бумаги АО «Народный банк Казахстана» (-1,74%), АО «Банк ЦентрКредит» (-1,38%) и KAZ Minerals PLC (-0,83%).

Рост ВВП США во втором квартале 2019 года замедлился до 2,1% в годовом выражении с 3,1% в первом квартале. Однако показатель был значительно выше ожиданий в 1,8%. При этом потребительские расходы, на которые приходится 70% ВВП США, выросли во втором квартале 2019 года на 4,3%, что является максимальным значением с четвёртого квартала 2017 года. Публикация отмеченных данных оказала поддержку американской валюте – индекс доллара США в пятницу вырос на 0,11%, до 97,90 пункта, что является максимальным значением последних двух месяцев. Позитивные данные по ВВП также повысили спрос на трежерис и укрепили уверенность инвесторов в том, что ставка ФРС 31 июля будет снижена на минимальные 25 базисных пунктов. Доходность 10-летних гособлигаций США с пятницы снизилась на 2 б.п., до 2,06% годовых.

Напомним, что 25 июля состоялось заседание ЕЦБ, где было принято решение о сохранении ставок на прежнем уровне. Однако глава ЕЦБ Марио Драги дал сигнал к вероятному смягчению денежно-кредитных условий в ЕС в кратчайшие сроки. Сегодня стартует двухдневное заседание Банка Японии, а завтра начинается двухдневное заседание ФРС.

Тем временем фондовый рынок США продолжил обновлять исторические максимумы. В частности, индекс S&P вырос в пятницу на 0,74%, до 3 025,9 пункта, что является максимальным значением индекса. Также обновил исторический максимум Nasdaq Composite, поднявшись до 8 330,2 пункта (+1,11%). Между тем индекс Dow Jones также вырос, но рост был более сдержанным – плюс 0,19%. Поддержку фондовому рынку оказала публикация позитивной квартальной отчётности ряда компаний. В частности, Alphabet отчиталась о росте выручки на 19%, до 38,9 млрд долларов. При этом чистая прибыль выросла до 9,95 млрд долларов (14,21 долларов на акцию), по сравнению с оценками аналитиков в 8,02 млрд долларов (11,32 долларов на акцию). Поддержку индексу Nasdaq оказало одобрение Минюстом США слияния Sprint и T-Mobile US.

Индекс S&P

Источник: investing.com

Цены на нефть практически не изменились в пятницу. Стоимость барреля эталонной нефти марки Brent выросла на 0,11%, до 63,46 доллара США. Однако к данному моменту Brent дешевеет на 0,47% и торгуется за 63,16 доллара за баррель. Давление на нефтяные котировки оказывают слова заместителя главы иранского МИД Саида Аббаса Арагчи, который заявил, что переговоры о ядерном соглашении были «конструктивны» и «все стороны были настроены спасти соглашение». Отметим, что в воскресенье в Вене состоялась встреча представителей Ирана, Германии, Франции, Великобритании, Китая, России и Европейского союза.

Аскар Байтасов: После девальвации в ресторанах растёт число посетителей

Как крупнейшая ресторанная сеть выходит в регионы и планирует – в ближнее з... →

На фоне невысоких колебаний котировок нефти российский рубль в пятницу закрылся с некоторым ослаблением. По итогам торгов пара USDRUB выросла на 0,21% и закрылась на отметке 63,37 рубля за доллар. В пятницу (26.07) Банк России объявил об очередном снижении ключевой ставки на 0,25 б.п., до 7,25% годовых. Согласно официальному сообщению, слабый рост российской экономики наряду с временными дезинфляционными факторами, включая укрепление рубля и снижение цен на плодоовощную продукцию, ограничивает инфляционные риски на краткосрочном горизонте. По прогнозу Банка России, годовая инфляция вернётся к 4% в начале 2020 года. При развитии ситуации в соответствии с базовым прогнозом допускается возможность дальнейшего снижения ключевой ставки на одном из ближайших заседаний. Следующее заседание совета пройдёт 06 сентября. Отметим, аналитики в преддверии заседания 26 июля практически единогласно ожидали снижения ключевой ставки.

События в Казахстане:

- Краткий обзор инвестиционной деятельности по пенсионным активам ЕНПФ за июнь 2019 года.

- Жестче наказывать за перепродажу ж/д билетов хотят в Казахстане.

- Доступность бензина в Казахстане сравнили с другими странами.

- О выявленных в первом полугодии 2019 года в действиях финансовых организаций, а также коллекторских агентств нарушений по итогам рассмотрения обращений потребителей финансовых услуг.

Корпоративные события:

- С 29 июля 2019 года вводится в эксплуатацию новая версия торговой системы KASE.

- АО "Жилищный строительный сберегательный банк Казахстана" выплатило дивиденды по своим простым акциям за 2018 год.

- АО "Кселл" сообщило финансовые результаты за январь–июнь 2019 года.

- Орифджан Шадиев приобрёл казахстанский банк.

Международные события:

- США экспортировали в Китай миллионы тонн сои после встречи лидеров двух стран.

- Банк Росии понизил ставку на очередные 25 б.п. и допустил дальнейшие шаги.

- Трамп объявил об уходе главы нацразведки и назвал кандидата на его пост.

- Борис Джонсон потратит 100 млн фунтов на рекламу жёсткого Brexit.

- Транзит газа через Украину снизился после возобновления работы "Северного потока".

- Полиция задержала несколько сотен человек на акции протеста в Москве.

- Протесты в Гонконге: баррикады и штурм представительства Китая.

- Минюст США одобрил слияние Sprint и T-Mobile US.

Подписывайтесь на наш канал в Telegram