Широкие колебания тенге вызваны усилением нестабильности на внешних рынках

Валютный рынок провёл с 22 по 26 октября в широких колебаниях

Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

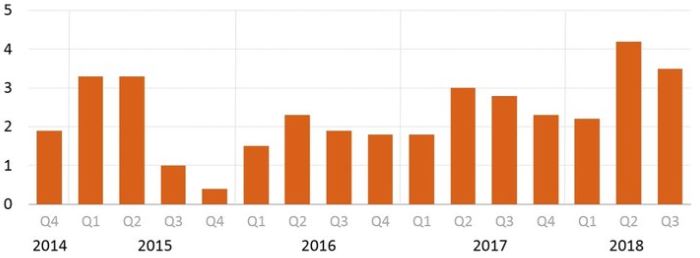

Валютный рынок страны провёл прошлую неделю в широких колебаниях, которые по большей части обусловлены усилением внешней рыночной нестабильности. Так, если ко вторнику (23.10) доллар США опустился до 361,15 тенге за доллар, то на биржевых торгах пятницы (26.10) американская валюта уже подорожала до 368,54 тенге за доллар. При этом движение нацвалюты в пятницу было в одном направлении с динамикой цен на нефть и российского рубля, которые по итогам прошлой недели потеряли 2,7 и 0,4% соответственно. Хотим отметить, что курс последней сделки в пятницу сложился на 74 тиына ниже средневзвешенного - на уровне 367,80 тенге за доллар, что может свидетельствовать о соответствующих краткосрочных ожиданиях рынка в отношении пары USDKZT.

На текущей утренней сессии пара USDKZT (10:35 AST) торгуется на уровне 368,51 тенге за доллар, что на три тиына ниже средневзвешенного курса закрытия предыдущей сессии.

Курс USDKZT

Источник: KASE

Конъюнктура казахстанского денежного рынка тем временем сохраняется довольно стабильной. Всплеска спроса на тенговую ликвидность и увеличения краткосрочных процентных ставок не отмечается даже в условиях немного более жёсткой монетарной политики и роста волатильности на валютном рынке. Так, краткосрочные ставки рынка консолидируются вблизи нижней границы базовой ставки (TONIA – 8,25%, SWAP – 7,90%), а объёмы сохраняются вблизи средних значений, что во многом обусловлено сохраняющимся структурным профицитом ликвидности. При этом хотим также отметить и установление KASE на ежемесячной основе новых ставок дисконтов (концентрации) на рынке репо, варьирующихся в текущем периоде (15.10-15.11) в диапазоне 30-35%.

Можно ли выйти из замкнутого круга девальвации тенге?

Начиная с 2009-го курс тенге к доллару потерял в весе практически троекратн... →

На аукционе в пятницу центральный банк разместил недельные ноты на сумму 407,8 млрд тенге под 8,77% годовых (94% спроса), при совокупном погашении 315,6 млрд тенге. Таким образом, инвестирование в ноты увеличилось на 30%, или 92,2 млрд тенге, а объём нот в обращении превысил отметку 3,9 трлн тенге. При этом на текущей неделе НБРК планирует провести только шесть аукционов по продаже нот, против восьми на прошлой.

Тем временем по итогам биржевых торгов акциями в пятницу фондовый индекс KASE снизился на 0,84%, до 2 364,95 пункта. При этом объём торгов снизился в 2,6 раза, достигнув отметки 56,5 млн тенге. Аутсайдерами торгов выступили акции KAZ Minerals (-2,2%) и Kcell (-2,2%), что может быть обусловлено коррекционным движением - днём ранее бумаги указанных компаний продемонстрировали существенный рост. Из прошедших событий хотим отметить подтверждение рейтинговым агентством Standard&Poor's кредитного рейтинга Казахтелекома в связи с сохраняющимися ожиданиями умеренной долговой нагрузки (прогноз — «Стабильный»). На текущей неделе ожидается публикация финансовых результатов компании за девять месяцев (~29.10).

Между тем фондовый рынок США в пятницу закрылся в «красной» зоне на фоне оказавшихся хуже прогнозов отчётов крупных компаний. Индекс Nasdaq потерял 2,1% (с начала года сохраняет рост на 3,82%), тогда как S&P 500 снизился на 1,73%, а Dow на - 1,19%, оба индекса потеряли весь прирост с начала года. В пятницу акции Amazon подешевели на 7,82% после того, как компания опубликовала прогноз продаж в праздничный сезон, который не оправдал ожиданий аналитиков. Тем временем акции Alphabet (материнская компания Google) потеряли в цене 3,3%, поскольку выручка компании также не оправдала ожиданий аналитиков впервые за два года. Среди важной публикуемой отчётности на текущей неделе хотим отметить финансовые результаты Apple (01.11). Между тем некоторый оптимизм на рынок принесли данные по росту экономики США в третьем квартале, которые превысили ожидания аналитиков на фоне роста потребительских расходов, государственных расходов и инвестиций. Согласно отчёту Министерства торговли США рост экономики страны в третьем квартале немного замедлился (во втором квартале – 4,2%), но превысил прогнозы рынка и составил 3,5% (аналитики ожидали роста на 3,3%).

Рост ВВП США

Источник: US Bureau of Economic Analysis

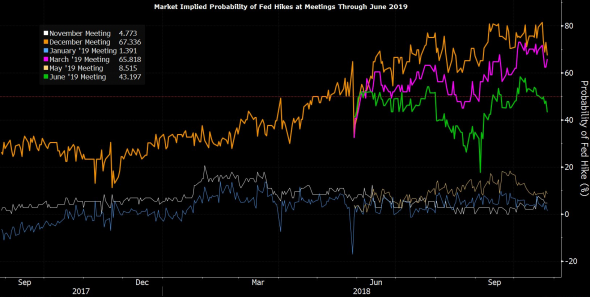

При этом рост инфляции замедлился до 1,6% в годовом исчислении в третьем квартале, по сравнению с 2,0% в предыдущем квартале. Указанное замедление роста инфляции на фоне распродаж на фондовом рынке уже привело к снижению рыночных ожиданий в отношении темпа повышения ставок ФРС (вероятность повышения ставки в декабре т.г. снизилась до 67%, в июне 2019 года – ниже 50%). На этом фоне индекс доллара потерял 0,33%, опустившись до 96,36 пункта.

Вероятность повышения ставки ФРС

Источник: CMEGroup

На нефтяном рынке в пятницу отмечалось некоторое восстановление, поскольку внимание рынка вернулось к опасениям в отношении факторов предложения. Декабрьский фьючерс на Brent подорожал на 0,95%, до 77,62 доллара за баррель. В пятницу WSJ со ссылкой на осведомленные источники сообщила, что власти Китая приняли решение сократить закупки нефти иранского происхождения из-за санкций США, хотя ранее страна выступала против новых антииранских санкций. Как отмечается, ранее Китай покупал около 600 тыс. баррелей иранской нефти в сутки. При этом котировки проигнорировали очередной рост числа буровых установок на нефть в США, которые, по данным Baker Hughes, выросли до 875 единиц (+2).

Почему не будет китайско-американской холодной войны

Часто говорится о том, что США и Китай – две сверхдержавы, конфликтующие в ... →

В пятницу, 26 октября, ЦБРФ, в соответствии с ожиданиями на рынках, принял решение о сохранении базовой ставки на уровне 7,5% годовых. При этом риторика регулятора осталась прежней – Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки, принимая во внимание динамику ряда экономических показателей. Хотя указанное решение было ожидаемым, сохранение умеренно жёсткой монетарной политики Банком России будет иметь положительный эффект на курс рубля. Между тем против российской валюты на торгах в пятницу выступало ухудшение ситуации на глобальных рынках, ужесточение санкционной риторики. Советник президента США Дональда Трампа по национальной безопасности Джон Болтон сказал в пятницу, что будет полезно, если Россия уйдет с востока Украины и из Крыма, прекратит вмешательство в американские выборы и будет меньше вмешиваться в дела Ближнего Востока. По итогам торгов на Московской бирже доллар США подорожал на 0,19%, до 65,72 рубля за доллар. Тем временем сохраняется фактор налогового периода, который удержал рубль в пятницу от более широкого снижения. Налоговый период в РФ завершается сегодня - уплатой КПН.

На предстоящей неделе внимание рынков будет в том числе направлено на заседания по монетарной политике Банка Японии (31.10) и Банка Англии (01.11). И хотя изменения процентных ставок не ожидается, рынку будут интересны свежие прогнозы по росту инфляции и экономики от указанных центробанков. В пятницу (02.11) Министерство труда США опубликует октябрьский отчёт по занятости вне сельскохозяйственного сектора. Аналитики ожидают роста рабочих мест на 191 тыс. после роста на 134 тыс. в сентябре. Также прогнозируется, что уровень безработицы в США в октябре немного вырастет - до 3,8%.

События в Казахстане

- Сагинтаев ознакомился с генпланом развития нового города Нуркент в Алматинской области.

- Оборонная промышленность Казахстана набирает обороты.

- О «бумажных» и реальных доходах банков.

- Какие кадровые изменения произошли в Казахстане за минувшую неделю.

Корпоративные события

- Ещё 50 млрд тенге: Цеснабанк получит от НБ заём для поддержания ликвидности.

- Опубликована финансовая отчётность АО "AsiaCredit Bank (АзияКредит Банк)" за январь–сентябрь 2018 года.

- Опубликована консолидированная финансовая отчётность АО "Национальная компания "Продовольственная контрактная корпорация" за январь–сентябрь 2018 года.

Международные события

- США пригласили Путина в Вашингтон, его встреча с Трампом в Париже будет короткой.

- Советник Трампа предупредил о возможности новых санкций против России.

- Иран ожидает сокращения экспорта нефти до уровня не ниже 1 млн баррелей в сутки.

- Более миллиона человек подписали петицию за новый референдум по Brexit.

- Итоги выборов в Гессене дали Ангеле Меркель небольшую передышку.

- Болсонару выигрывает президентские выборы в Бразилии.

- В Грузии пройдёт второй тур президентских выборов.

- IBM купит компанию Red Hat за 34 млрд долларов.

Подписывайтесь на нашу страницу в Facebook