Банк России допускает возможность снижения ставки с текущего уровня 5,50%

Такие меры могут быть предприняты при развитии ситуации в рамках ожиданий и прогнозов

Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

Валютный рынок

Средневзвешенный курс доллара США на KASE по итогам торгов во вторник продолжил нисходящую динамику, опустившись до отметки 415,11 тенге за доллар (-2,12 тенге). При этом объём торгов составил $66,2 млн, что на $24,1 млн ниже в сравнении с понедельником. Между тем стоимость российского рубля не изменилась – 5,74 тенге за рубль. В целом условия для нацвалюты на внутреннем и внешнем рынках сохраняются относительно позитивными.

На текущей утренней сессии пара USDKZT (10:24 ALA) торгуется на уровне 414,9 тенге за доллар, что на 21 тиын ниже средневзвешенного курса закрытия предыдущей сессии.

Курс USDKZT

Источник: KASE

Денежный рынок

Значимых изменений на казахстанском денежном рынке во вторник не наблюдалось, индикативные ставки изменялись у нижней границы базовой ставки (TONIA – 8,22%, SWAP – 7,64%), в то время как объёмы торгов были невысокими.

Между тем сохраняется относительно высокий спрос со стороны рынка на недельные депозиты Нацбанка. Так, объем размещения во вторник составил 247,0 млрд тенге при средневзвешенной доходности 9,51% годовых. Сальдо по операциям предоставления/изъятия ликвидности удерживается на высоком уровне, вблизи 4,1 трлн тенге чистой задолженности НБРК перед рынком.

Фондовый рынок

Торги вторника фондовый индекс KASE завершил умеренным ростом на 0,56%, до 2 283,26 пункта. При этом торги проходили при высокой активности – объём торгов вырос до отметки 185,4 млн тенге (+21,3%). Лидерами роста выступили акции KAZ Minerals (+3,4%) и Казатомпрома (+1,5%). Очевидно, что улучшение настроений на глобальных рынках имело позитивное влияние и на казахстанский фондовый рынок.

Мировой рынок

Во вторник ключевые фондовые биржи США продемонстрировали коррекционное снижение в пределах 0,5-1,6% после существенного ралли днем ранее. В фокусе инвесторов во вторник было выступление главы ФРС Джерома Пауэлла и министра финансов Стивена Мнучина перед банковским комитетом сената. На слушаниях Пауэлл заявил, что Федрезерв будет использовать полный набор инструментов, чтобы поддержать экономику в условиях шока, вызванного пандемией коронавируса. Федрезерв, в частности, продолжает рассматривать способы помочь дополнительному числу заемщиков путем предоставления средств штатам с относительно небольшим населением.

В свою очередь Мнучин сообщил, что Минфин готов к риску, связанному с кредитными программами. При благоприятном развитии событий рынки вновь откроются и кредитные средства не понадобятся, сказал министр. Мнучин предполагает, что экономические условия должны улучшиться во втором полугодии.

Нефть

После нескольких дней уверенного роста цены на нефть Brent с поставкой в июле перешли к снижению, опустившись до отметки $34,5 за баррель (-0,8%). Отметим, после непрерывного роста с 14 мая, связанного с ослаблением опасений за перспективы спроса на сырье, совокупный рост цен на нефть достиг 19-25% по отдельным контрактам. Между тем управление энергетической информации (EIA) Минэнерго США прогнозирует, что США в июне сократят добычу сланцевой нефти на 2,5%, до 7,822 млн б/с.

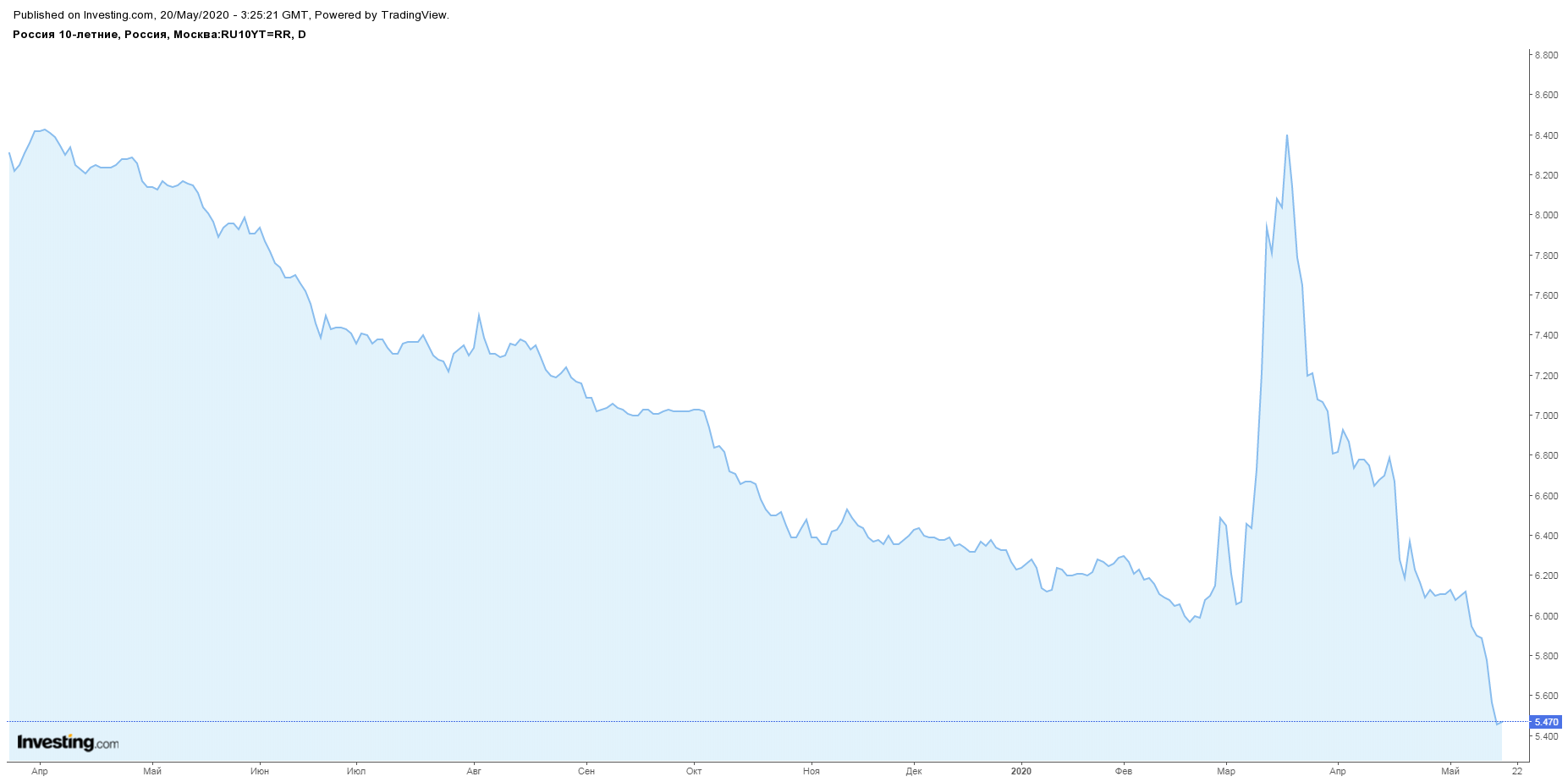

Российский рубль

По итогам торгов вторника на Московской бирже курс доллара к рублю снизился до минимального с 10 марта уровня – до 72,49 рубля за доллар (-0,25%). На стороне российской валюты продолжают выступать высокие цены на нефть, майский налоговый период в РФ, продажи валюты ЦБРФ в рамках бюджетного правила, а также повышенный спрос на рублевый госдолг. Отметим, что доходность российских ОФЗ остается вблизи абсолютных минимумов. В частности, доходность 10-летних гособлигаций РФ находится на уровне 5,47% годовых. Банк России видит потенциал для дальнейшего снижения ставки с текущего уровня 5,50%, чтобы поддержать спрос в экономике в период постепенной отмены связанных с коронавирусом ограничительных мер, сообщила глава ЦБРФ Эльвира Набиуллина.

Доходность 10-летних гособлигаций РФ

Источник: investing.com

События в Казахстане:

- Токаев не принял проект стратегии развития ЕАЭС.

- COVID-19 и Центральная Азия-2020: проблемы, последствия, выводы.

- Власти рассказали, что ждет экономику Казахстана в ближайшие шесть лет.

- Казахстан стал еще больше закупать товаров у России и меньше ей продавать.

- Пенсионные накопления ЕНПФ составляют 11,6 триллионов тенге.

- Банки, МФО, обменники и ломбарды смогут сами устанавливать график работы с 25 мая.

- Казахстан снимет ограничения на экспорт продовольственных товаров.

- Участвовать в программе "5-10-20" смогут семьи с доходом не более 96,7 тысячи тенге на каждого человека.

Корпоративные события:

Международные события:

- Пауэлл: ФРС продолжает думать над помощью большему числу заемщиков.

- Набиуллина - Путину: есть потенциал для дальнейшего снижения ставки.

- Росстат оценил рост ВВП в первом квартале в 1,6%, хуже прогнозов.

- ЕЦБ может увеличить антикризисную покупку бондов так, как необходимо - главный экономист.

- Еврокомиссия представит план восстановления экономики на 1 трлн евро.

- Банк Японии проведет в пятницу экстренное заседание о новой схеме кредитования.

- Британия объявила о новом тарифном режиме после Brexit, сохранит пошлины на автомобили и сельхозпродукцию.

- Палестинцы вышли из соглашений с США и Израилем.

- Записи бесед людей с голосами Порошенко и Байдена переданы генпрокурору Украины.

- Пандемия обрушила автомобильные рынки в Европе.

- Трамп выдвинул ВОЗ ультиматум и грозит выходом США из организации.