Машины уходят, как горячие пирожки

Обзор авторынка Казахстана в сентябре: продажи составили более 16,2 тыс. автомобилей различного назначения

Казахстан в мировом рейтинге: 4-ое место среди быстрорастущих рынков

Недавно был составлен мировой рейтинг самых быстрорастущих авторынков мира по результатам первого полугодия 2013 года: Казахстан занял в нем 4-ое место (первое место у Республики Перу с ростом более 102%). Другой мировой рейтинг, по количеству продаж, по всем странам мира, показал, что авторынок Казахстана сейчас находится на 47-ом месте (54-е годом ранее) из 100 (Латвия на последнем месте).

Первое место в таблице занимает Китай (10 млн. продаж за полугодие), далее следует США, Япония, Бразилия, Германия и Россия (на 6-м месте). Страна с похожим уровнем жизни и с одинаковым с нами количеством населения – это Чили (население 17,5 млн. человек, ВВП на душу населения – 22 тыс. USD) имеет в этом рейтинге 28 место (среднемесячные продажи 30 тыс. единиц автомобилей). В этом же рейтинге ниже Казахстана находятся такие страны, как: Португалия (48-е место против 51-го в АППГ), Финляндия (49-ое место, как и год назад), Ирландия (50-ое место против 56-го в АППГ).

А итоги продаж новых официально представленных автомобилей в Казахстане за сентябрь – более 16,2 тыс. автомобилей различного назначения. Всего с начала года было продано 116 тысяч новых АТС, рост по результатам 3-х кварталов в совокупности – 77%. Третий квартал показал лучший рост по сравнению со вторым и первым, в целом: продажи поднялись на 85% по сравнению с аналогичным периодом прошлого года.

Андрей Лаврентьев

Президент Ассоциации Казахстанского АвтоБизнеса

ИМПОРТ И ПРОИЗВОДСТВО

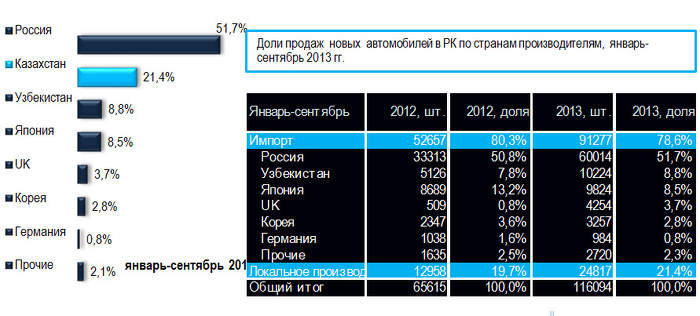

Итоги продаж новых автомобилей официальными дилерами Казахстана в сентябре этого года – 16196 единиц (против 8497 единиц в АППГ 2012 г., рост составил 91%), а всего, за период с начала года, эта цифра составила 116 094 единицы (в прошлом году аналогичного периода – 65615 ед., рост 77%).

Доля импорта среди проданных автомобилей от начала года составила 78,6%, доля автомобилей отечественной сборки 21,4% (91277и 24817 единиц, соответственно).

Среди стран-производителей автомобилей: рост количества продаж происхождением из РФ составил 80% (59941 против 33313 ед. в АППГ) и доля продаж российских автомобилей в разрезе всех стран поднялась на 0,9%; продажа продукции из Узбекистана выросла в долевом отношении на 1%, а количественный рост составил 99,5% (10224 ед. против 5126 в АППГ). Японские производители занимают третье место на казахстанском авторынке с долей в 8,5% и количественным ростом на 13% (9824 ед. против 8689 в АППГ). Рост количества проданных автомобилей собранных в Объединенном Королевстве продолжается в высоком темпе: в 8 раз по итогам 3 кварталов (4254 ед. против 509 в АППГ). Доля продукции из Южной Кореи на сегодня составила 2,8%, количественный рост 39% (3257 ед. против 2347 в АППГ), а произведенные в Германии автомобили показывают стойкое падение количества продаж (-5,2%) уже несколько периодов подряд.

Источники: собственные данные АКАБ, данные автопроизводителей и компаний импортеров, не включены продажи коммерческой техники группы «Камаз-Инжиниринг» и автомобильных брендов Китая.

ОСНОВНЫЕ ИТОГИ ЯНВАРЯ-СЕНТЯБРЯ 2013 ПО ПРИСУТСТВИЮ БРЕНДОВ НА РЫНКЕ РК

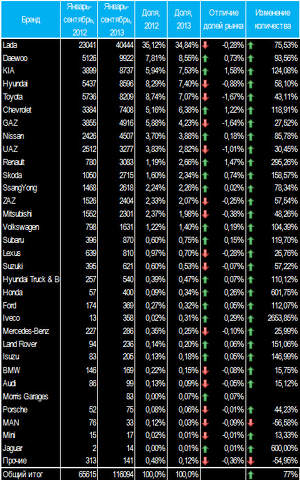

В первой строке общей таблицы брендов по итогам января-сентября 2013 удерживает позиции Lada с результатами продаж в 40444 единицы и 35% долей от всех продаж новых автомобилей в РК (против 23041 ед. и с той же долей рынка в АППГ). Количественный рост по сравнению с АППГ составил 75,5%.

На втором месте по результатам 9 месяцев занимает, как и по итогам предыдущего периода, бренд Uz-Daewoo (9922 ед. против 5126 в АППГ, рост доли рынка на 0,7%, а количественно продажи выросли на 93,5%). Третье место – у бренда KIA: 8737 единиц против 3899 в АППГ (доля – 7,53%, рост доли рынка 1,6%, количественный рост 124%). Далее, бренд Hyundai поднял свои продажи на 58,1% по сравнению с аналогичным периодом прошлого года (8596 ед. против 5437). Бренд Toyota (8209 ед. против 5736 в АППГ) поднял количество продаж на 43%, а доля присутствия упала на 1,67%. На 6-м месте находится бренд Chevrolet, с продажами в 7408 единицы (против 3384 ед. в АППГ, рост составил 119%).

Бренд GAZ прочно занял 7 место в общей таблице брендов и лидирует в сегменте коммерческой техники (4916 ед. против 3855 в АППГ), рост 27,5%, а доля присутствия упала на 1,64%.

Рост количества продаж бренда Nissan с января по сентябрь составил 86% (4507 ед. против 2426 в АППГ), а доля продаж увеличилась на 0,18%.. Марка UAZ, в натуральном выражении по итогам 3 кварталов, увеличила количество продаж на 30,5% к АППГ, однако, доля рынка немного понизилась (2,82% против 3,83% в АППГ).

Бренд Renault по объему продаж за январь-август показал результаты 3083 ед. против 780 ед. в АППГ, количественный рост составил 295%, показав в сентябре беспрецедентное удвоение продаж по сравнению с этим августом. Ниже идут бренды Skoda и SsangYong (2715 и 2618 ед., соответственно), ZAZ (2404 ед. против 1526 в АППГ), Mitsubishi (2301 ед. против 1552 в АППГ).

Из тех, что в общей таблице брендов ниже, отметим быстрорастущие продажи автомобилей Honda (400 ед. против 57 в АППГ, рост в 7 раз) и взрывной рост (в 27 раз) продаж коммерческой техники марки IVECO (358 ед. против 13 в АППГ).

ОСНОВНЫЕ ИТОГИ ЯНВАРЯ-СЕНТЯБРЯ 2013 ПО ПРОДАЖАМ АВТОМОБИЛЕЙ ОТЕЧЕСТВЕННОЙ СБОРКИ

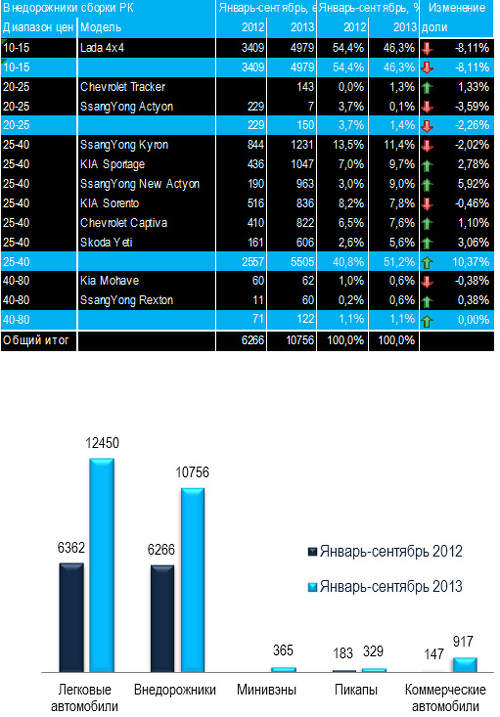

Итоги продаж автомобилей отечественной сборки за январь-сентябрь показали рост на 91,5% по отношению к АППГ (24817 ед. против 12958 в 2012 г.), доля продаж среди стран производителей на внутреннем рынке 21,4%. Основным растущим сегментом остается сегмент легковых автомобилей (седанов) (12450 ед. против 6362 в АППГ, рост составил 96%.

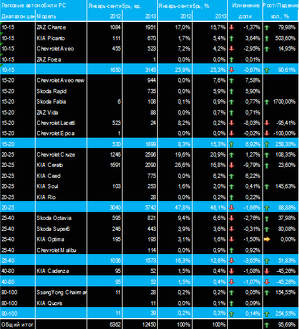

В бюджетном диапазоне цен среди легковых автомобилей отечественной сборки (10-15 тыс. USD) модель ZAZ Chance удерживает верхнюю строку (1951 против 1084 ед. в АППГ, 15,7% рынка отечественных легковых, рост количества продаж составил 80%). Этот диапазон пополнился новым автомобилем ZAZ Forza. В следующем ценовом диапазоне от 15 до 20 тыс. USD на первой позиции – Chevrolet Aveo New (944 ед., 7,6% доли).

В диапазоне 20-25 тыс. USD больше всего продаж модели Chevrolet Cruze (доля среди отечественных легковых – 21%, количественный рост продаж составил 108,4%, 2596 ед. против 1246 в АППГ). Этот диапазон цен характеризуется самой высокой долей продаж на внутреннем рынке среди легковых автомобилей отечественной сборки (более 46% по итогам за 9 месяцев этого года).

В диапазоне от 25 до 40 тыс. USD среди отечественных пассажирских автомобилей на первой строке Skoda Octavia (821 ед. против 595 в АППГ), доля продаж составила 6,6% (против 9,4% в АППГ).

Диапазон от 40 до 60 тыс. USD представляет единственная модель – это KIA Cadenza (52 единиц с начала года против 95 в АППГ). Падение продаж на 45,3%.

В премиум классе отечественного производства всего 2 модели: на первой строке SsangYong Chairman – 28 единиц было продано с начала года. В этом же классе на втором месте – KIA Quoris (11 единиц с начала года).

Подводя итог продаж седанов отечественной сборки за 9 месяцев 2013 года, отметим, что в конце сентября линейка отечественных седанов пополнилась новой маркой, настоящими «французами»: в официальную продажу поступили автомобили концерна PSA Peugeot Citroën.

Доля внедорожников казахстанской сборки среди всех продаж новых автомобилей в январе-сентябре 2013 года составила 9,26% и 43,3% от всех автомобилей отечественного производства. Всего за этот период было реализовано 10 756 единиц этой категории автомобилей (против 6266 в АППГ, рост составил 72%).

Бюджетный внедорожник Lada 4x4 обеспечил продажи 46,3% (54,4% в АППГ) рынка отечественных внедорожников, падение доли присутствия на 8% по сравнению с АППГ (4979 ед. против 3409 в АППГ).

В самом популярном диапазоне цен, от 25 до 40 тыс. USD, больше всех прибавил к своей доле на рынке отечественный внедорожник SsangYong New Actyon (9% против 3% в АППГ), количество продаж по сравнению с прошлым годом увеличилось в 5 раз (963 ед. против 190 в АППГ). На первом месте в этой категории внедорожников остается SsangYong Kyron (1231 единиц против 844 в АППГ), и его доля продаж сегодня – 11,4% (среди SUV казахстанской сборки). На втором месте – KIA Sportage (1047 ед. против 436 в АППГ, доля 9,7%).

Коммерческая техника казахстанского производства на внутреннем рынке снова бьёт рекорды, по итогам 3 кварталов продажи выросли в 6,2 раза (917 ед. против 147 в АППГ). Лидер по количественному росту – бренд Iveco производства ТОО «СарыАркаАвтопром», входящему в группу компаний AllurGroup, с начала года было реализовано 319 единиц этой марки (против 6 в АППГ), рекордом стали сентябрьские продажи (150 единиц). Наибольшая же доля продаж (2 трети) в этой категории остается за Hyundai, включая Hyundai Truck & Bus (598 ед. против 141 в АППГ).

Завершая обзор рынка автомобилей отечественной сборки, отметим, что сегодня остается актуальным вопрос развития производства автокомпонентов в РК и от решения этого вопроса определяется многое в будущем казахстанского автомобилестроения.

ОСНОВНЫЕ ИТОГИ ПО СЕГМЕНТАМ РЫНКА

Лидирует по количеству продаж по итогам 3 кварталов класс B с ростом на 89,5% по отношению к АППГ. Среди всех моделей этого класса наиболее всего прибавила к своей доле присутствия Hyundai Accent (5570 ед. против 3181 в АППГ). На втором месте таблицы классов – класс C (20083 ед. против 12163 в АППГ). Здесь большая часть продаж представлена продажами модели Daewoo Nexia (7813 ед. против 4005 в АППГ). В классе E (3247 ед. против 2293 в АППГ) продажи Toyota Camry (2222 ед. против 1364 в АППГ, рост на 63%) составляют свыше 68%. В классе А, также без изменений: здесь драйвером роста выступает Daewoo Matiz и с начала года продано на 132,5% больше автомобилей, чем за тот же период прошлого года (2987 ед. против 1285 в АППГ). Рост продаж в классе D – 13,4% (рост происходил в основном за счет появления в этой категории новых машин, наиболее успешны продажи Chevrolet Malibu). В классе F итоги продаж с начала года – 122 единицы, рост составил чуть более 5% и произошел в основном за счет отечественного SsangYong Chairman (28 ед. против 11 в АППГ). Это наиболее удачный пример премиального автомобиля, собранного в РК.

В сегменте внедорожников (31105 единиц против 16384 в АППГ, рост 90%) по итогам с начала года более всего выросли продажи компактных SUV (на 121%), здесь драйвером роста по результатам 3 кварталов стал Renault Duster (всего 1556 ед. против 186 в АППГ, рост более чем в 8 раз).

Продажи коммерческой техники, не включая продажи группы КамАЗ и китайских брендов, ниже рыночной динамики легких автомобилей (8530 ед. против 6570 в АППГ, рост 30% по сравнению с АППГ), а по результатам с начала 2013 года существенный рост продаж происходил только среди грузовой техники казахстанского производства и в классе средних автобусов (Isuzu, Iveco, Hyundai), в этих категориях рост продаж продолжается высокими темпами.

Продажи всех легковых пассажирских автомобилей (PC) за период с начала года составили 64% от продаж всех новых автомобилей (74399 ед. против 41546 ед. в АППГ, рост на 79%).

Продажи всех легковых пассажирских автомобилей (PC) за период с начала года составили 64% от продаж всех новых автомобилей (74399 ед. против 41546 ед. в АППГ, рост на 79%).

Лидирует по количеству продаж по итогам 3 кварталов класс B с ростом на 89,5% по отношению к АППГ. Среди всех моделей этого класса наиболее всего прибавила к своей доле присутствия Hyundai Accent (5570 ед. против 3181 в АППГ). На втором месте таблицы классов – класс C (20083 ед. против 12163 в АППГ). Здесь большая часть продаж представлена продажами модели Daewoo Nexia (7813 ед. против 4005 в АППГ). В классе E (3247 ед. против 2293 в АППГ) продажи Toyota Camry (2222 ед. против 1364 в АППГ, рост на 63%) составляют свыше 68%. В классе А, также без изменений: здесь драйвером роста выступает Daewoo Matiz и с начала года продано на 132,5% больше автомобилей, чем за тот же период прошлого года (2987 ед. против 1285 в АППГ). Рост продаж в классе D – 13,4% (рост происходил в основном за счет появления в этой категории новых машин, наиболее успешны продажи Chevrolet Malibu). В классе F итоги продаж с начала года – 122 единицы, рост составил чуть более 5% и произошел в основном за счет отечественного SsangYong Chairman (28 ед. против 11 в АППГ). Это наиболее удачный пример премиального автомобиля, собранного в РК.

В сегменте внедорожников (31105 единиц против 16384 в АППГ, рост 90%) по итогам с начала года более всего выросли продажи компактных SUV (на 121%), здесь драйвером роста по результатам 3 кварталов стал Renault Duster (всего 1556 ед. против 186 в АППГ, рост более чем в 8 раз).

Продажи коммерческой техники, не включая продажи группы КамАЗ и китайских брендов, ниже рыночной динамики легких автомобилей (8530 ед. против 6570 в АППГ, рост 30% по сравнению с АППГ), а по результатам с начала 2013 года существенный рост продаж происходил только среди грузовой техники казахстанского производства и в классе средних автобусов (Isuzu, Iveco, Hyundai), в этих категориях рост продаж продолжается высокими темпами.

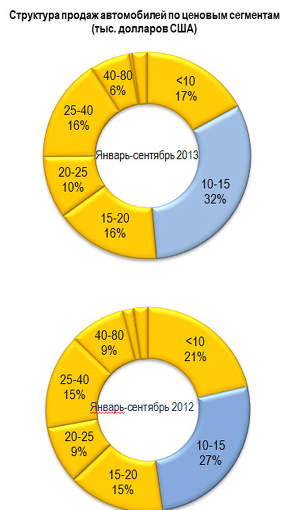

ИТОГИ ПРОДАЖ АВТОРЫНКА В ЦЕНОВЫХ СЕГМЕНТАХ

В денежном эквиваленте, за период с января по август, рынок продаж новых автомобилей вырос по сравнению с АППГ на 67% и составил сумму 2,6 млрд. USD (по нашим оценкам в базовых ценах), в АППГ эта цифра равнялась 1,54 млрд. USD.

На долю национальных производителей пришлось 547млн. USD, это на 107% больше чем в АППГ (в прошлом году в аналогичный период объем продаж в денежном эквиваленте составил 264 млн. USD).

На долю импортеров пришлось в денежном выражении чуть менее 2,0 млрд. USD (против 1,3 млрд. в АППГ, рост составил 59%).

Средняя цена предложения начала осени на легковые и внедорожники: 21 784 долларов США, год назад эта цифра была чуть более 22 971 USD, падение цены предложения на 5,2%.

Не беспочвенное предположение о существенном подъеме цен высказали в прессе в связи с гармонизацией законодательства в Таможенном Союзе (введение утилизационного сбора). Мы предполагаем, что, если нашим правительством не будут предприняты какие-то компенсационные меры, то, данное предположение станет неприятной реальностью. Наибольшее количество автомобилей за период с начала года продавалось по цене от 10 до 15 тыс. USD (32% против 27% в АППГ). По цене менее 10 тыс. USD было продано 17% автомобилей (против 21% в АППГ). По 15-20 тыс. USD было продано 16% автомобилей (15% годом ранее). Доля автомобилей по 20-25 тыс. USD – 10% , чуть более чем в прошлом году (9% в АППГ). Выросли продажи в ценовом сегменте от 25-40 тыс. USD (16% против 15% в АППГ) и упала доля продаж в диапазоне от 40-80 тыс. USD (6% против 9% в АППГ).

Наибольшее количество автомобилей за период с начала года продавалось по цене от 10 до 15 тыс. USD (32% против 27% в АППГ). По цене менее 10 тыс. USD было продано 17% автомобилей (против 21% в АППГ). По 15-20 тыс. USD было продано 16% автомобилей (15% годом ранее). Доля автомобилей по 20-25 тыс. USD – 10% , чуть более чем в прошлом году (9% в АППГ). Выросли продажи в ценовом сегменте от 25-40 тыс. USD (16% против 15% в АППГ) и упала доля продаж в диапазоне от 40-80 тыс. USD (6% против 9% в АППГ).

ИТОГИ ПРОДАЖ ЛЕГКИХ АВТОМОБИЛЕЙ (PC, SUV, MPV, PU) В РК, СЕНТЯБРЬ 2013

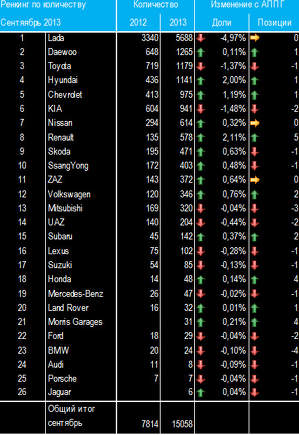

В категории легких автомобилей (мы традиционно включили в эту таблицу PC, SUV, MPV, PU массой до 3,5 тонн) рост продаж с начала года составил 82% (107564 ед. против 59045 в АППГ).

Наиболее интересные, с нашей точки зрения, изменения в таблице за сентябрь: на первой строке таблицы бренд Lada с продажами 5688 ед. против 3340 в АППГ (итоговые среднемесячные продажи поднялись на 53,5%, доля рынка по результатам с начала года упала на 1,42%, а в сентябре по сравнению с августом поднялась на 1%).

На 2 месте таблицы бренд Daewoo (1265 ед. в сентябре против 648 в АППГ 2012) с ростом среднемесячных продаж (итоги 9 месяцев) на 70%, падением доли рынка на -2,3% в сентябре по сравнению с августом этого года.

На 3 месте бренд Toyota (1179 ед. в сентябре против 719 в АППГ), прибавка по итоговым среднемесячным продажам составила 35%, доля рынка по результатам месяца по сравнению с предыдущим упала на 0,5%.

На 4 месте бренд Hyundai (1141 ед. в сентябре против 436 в АППГ) рост среднемесячного показателя (с начала года) составил 63%, доля рынка поднялась по сравнению с предыдущим месяцем 1,62%.

На 5 месте таблицы Chevrolet (975 ед. в сентябре против 413 в АППГ). Падение доли рынка по сравнению с августом 0,4%, количественный рост среднемесячного показателя 92% (по итогам 3 кварталов).

На 6 месте бренд KIA (941 ед. против 604 в АППГ), рост среднемесячного показателя продаж (9 месяцев) – на 112%, падение доли рынка по сравнению с августом на 1%.

На 7 месте в сентябре – бренд Nissan (614 ед. против 294 в АППГ) с ростом среднемесячных продаж по итогам с начала года на 56%.

8-ое место по итогам сентября занял Renault (578 ед. против 135 в АППГ) с ростом среднемесячных продаж в 246%.

9-е место за казахстанскими автомобилями марки Skoda, с результатами сентября в 471 единицы (против 195 в АППГ), рост количественных показателей среднемесячных продаж – 95%.

10 место в сентябре занял бренд SsangYong, продажи которого составили 403 ед. (против 172 в АППГ) и с ростом среднемесячных продаж в 72%.

ИТОГИ ПРОДАЖ КОММЕРЧЕСКОЙ ТЕХНИКИ В РК, СЕНТЯБРЬ 2013

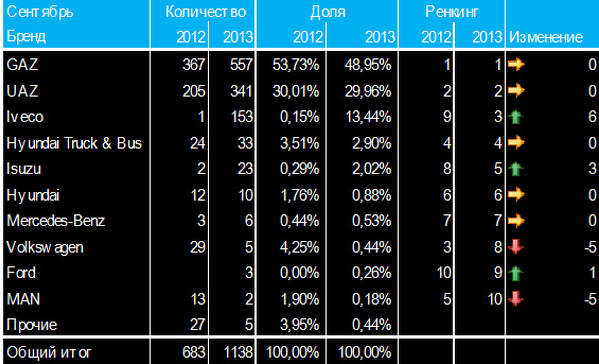

По итогам с начала года на рынке официально представленной коммерческой техники РК (не включены техника КамАЗ и китайские автомобили коммерческого назначения) было реализовано 8530 единицы новых автомобилей, включая 5234 единицы малотоннажных грузовиков, 1350 развозных автомобиля, 1072 микроавтобусов, 473 среднетоннажных грузовиков, 186 средних автобусов, 195 крупнотоннажных грузовика, 20 больших автобусов.

Общий рост продаж по результатам 3 кварталов в этом сегменте рынка по отношению к АППГ составил 30% .

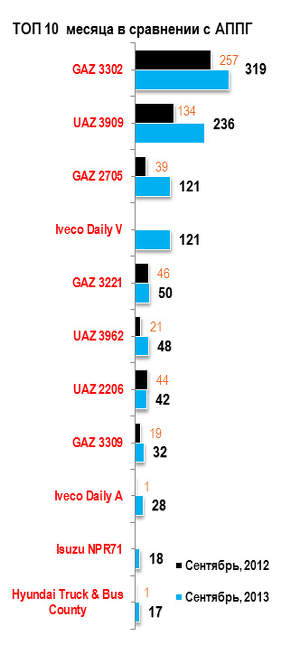

Результаты за сентябрь: 1138 единиц (против 683 в АППГ). Тройка лидеров сентября: GAZ (557 ед. против 367 в АППГ), бренд UAZ (341 ед. против 205 в АППГ), Iveco казахстанской сборки (153 ед. против одной единицы в АППГ). Вместе эти марки захватили более 92% этого сегмента в сентябре. Как событие, отмечаем успехи Iveco, бросившего вызов российским коммерческим автомобилям и преодолевшим рубеж более чем в 10% .

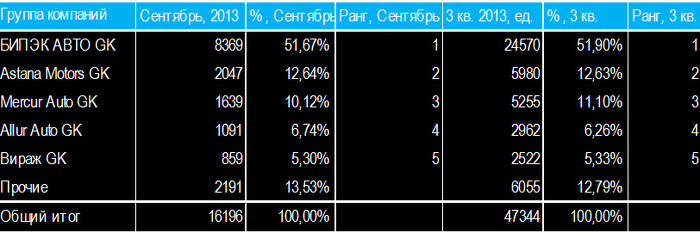

ОСНОВНЫЕ ИГРОКИ РЫНКА: ГРУППЫ КОМПАНИЙ В СЕНТЯБРЕ 2013 г.

На автомобильном рынке Казахстана на сегодняшний день сформированы 5 основных групп компаний, итоги продаж которых представляют более 87% долей рынка.

Группа компаний «БИПЭК АВТО», по итогам сентября имеет 51,67% автомобильного рынка РК. В состав ГК «БИПЭК АВТО» входят автосборочный завод АО «АЗИЯ АВТО», дистрибьюторские и дилерские компании, осуществляющие эксклюзивную поставку, продажу и обслуживание автомобилей марок KIA, Skoda, Chevrolet, LADA, UAZ, RENAULT. Автомобильный холдинг располагает региональной сетью, насчитывающей 25 филиалов в крупнейших городах республики. Год образования компании – 1992 г.

Казахская Моторная Компания «АСТАНА МОТОРС» по итогам сентября занимает второе место и имеет 12,64% доли автомобильного рынка РК. КМК «Астана Моторс» – компания, работающая в сфере продаж и сервисного обслуживания автомобилей c 1992 года и представляет на рынке Казахстана 7 автомобильных брендов: официальный дистрибьютор легковой и коммерческой техники Hyundai в Казахстане, официальный дистрибьютор Subaru в Казахстане, эксклюзивный импортер BMW и MINI в Казахстане, официальный дилер «Тойота» в г. Алматы и Астана, официальный дилер Lexus в г. Астана, официальный дилер Nissan в г. Алматы, и автосборочное предприятие Hyundai Auto Trans по сборке грузовых автомобилей и автобусов Hyundai.

Компания Mercur Auto по итогам сентября 2013 года имеет 10,12% всего автомобильного рынка РК и находится на третьем месте. ТОО «Mercur Auto LTD» и концерн Volkswagen AG подписали дилерское соглашение в 1996г. С этого момента компания Mercur Auto получила статус официального импортера Volkswagen AG в Казахстане. Сегодня Mercur Auto это разветвленная структура из дилерских центров марок: Daewoo, Audi, Porsche, Volkswagen, Suzuki, Mitsubishi.

Группа Компаний AllurGroup по итогам сентября имеет 6,74% доли рынка и сегодня на 4 месте.Allur Auto - группа автомобильных компаний, образованная в 2003 году, производитель и официальный дистрибутор SsangYong Motor, производитель и официальный дистрибутор Chance, производитель и официальный дистрибутор Iveco, официальный дилер Suzuki Motor Corporation, официальный дилер Mitsubishi Motor Corporation. Филиалы AllurAuto расположены в городах Алматы, Астане, Кызылорде.

Компания «Вираж» по итогам сентября 2013 года имеет 5,3% доли рынка. Автосалоны «Вираж» являются самым крупным предприятием казахстанского авторынка по продаже коммерческого автотранспорта и спецтехники, располагает региональной сетью филиалов по всему Казахстану. В состав автохолдинга входят: автосборочный завод «Автофургон KZ», специализирующийся на разработке, производстве и ремонте автофургонов, специализированных мастерских, автомобилях для силовых структур и МЧС, бронированных автомобилях, автомобилях медицинского назначения и ряд компаний, являющихся эксклюзивными дистрибьюторами автомобильных марок коммерческого назначения (GAZ, Daewoo Bus Kazakhstan, УРАЛ, ПАЗ, ГолАЗ, КАВЗ, ЛИАЗ, МТЗ, UAZ, МАЗ, FAW (China), XCMG (China), SHANTUI (China), SHACMAN).

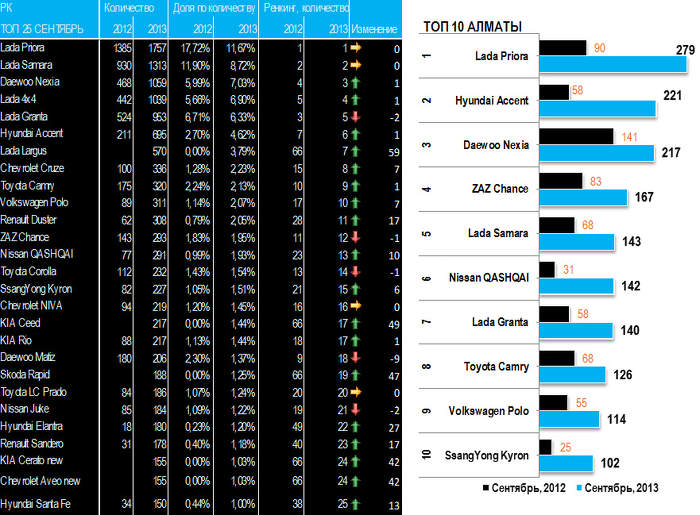

ОСНОВНЫЕ ИТОГИ СЕНТЯБРЯ 2013 ПО ПОПУЛЯРНОСТИ МОДЕЛЕЙ НОВЫХ ЛЕГКИХ АВТОМОБИЛЕЙ (PC, SUV, PU, MPV до 3,5 тонн) В РК И В АЛМАТЫ

ПРОГНОЗ ПО СОСТОЯНИЮ РЫНКА

Аналитическая группа АКАБ и эксперты авторынка РК продолжают публикацию краткосрочного прогнозирования авторынка РК.

Третий квартал продемонстрировал более высокие показатели продаж, чем наши ожидания (точность составила 97%). Мы полагаем, что и конец года будет также лучше наших прогнозов. В целом, средневзвешенный рост по месяцам (год-к-году) по итогам 3 кварталов составил 79% (в прошлом году этот показатель был 124%). Мы полагаем, что в следующем году мы также увидим снижение индекса роста. И, вследствие невысокой фрагментированности, рынок будет показывать предсказуемые результаты, по-прежнему испытывая давление российских производителей.

Подписывайтесь на нашу страницу в Facebook