Осторожное управление

Инвестируйте в расчете на прирост капитала, но сохраняйте осторожность

Я придерживаюсь того мнения, что, прежде чем давать советы, куда вкладывать средства, стоит начать с того, чего лично вам удалось достичь. Рекомендую задавать этот вопрос всем, кто пытается предложить свои услуги, поскольку слишком часто люди, ничего не достигшие в жизни, полагают, что они вправе доказывать вам, насколько лучше они разбираются в том или ином вопросе. Я занимаюсь инвестиционным менеджментом с 1991 года, начав свою карьеру в Нью-йоркском подразделении компании BlackRock (крупнейшей в мире компании по управлению инвестициями), работал в группе хедж-фондов Schroder’s, в фонде New Finance, где мне было предоставлено единоличное право вето в отношении портфеля инвестиций хедж-фонда на сумму свыше $5 млрд, и в настоящее время реализую стратегии формирования портфелей в России, где находится наша компания; мои стратегии показывали хороший результат во всех рыночных условиях. Позвольте поделиться с вами теми принципами, на которые я опираюсь в процессе принятия инвестиционных решений, а также в качестве дополнительного бонуса привести примеры текущих вложений.

Я видел немало кризисных ситуаций: девальвация песо, фунта, российский суверенный кризис, бум и падение акций технологических компаний, а также самый масштабный из них – последний кредитный кризис, и, преодолевая их, я узнавал что-то новое. Нет, я не умею предугадывать момент наступления следующего кризиса (и у меня, к сожалению, нет волшебного шара для предсказаний), но я научился тому, как лучше действовать в кризисной ситуации и позиционировать портфель, чтобы поучаствовать в росте цен, который неизбежно следует за кризисом. В компании BlackRock я научился биржевой торговле, а хедж-фонды научили меня, как правильно сберегать накопленный капитал, и каждому из этих процессов есть место в инвестиционном цикле. Мастерство инвестора заключается в том, чтобы понимать: на какой стратегии необходимо сосредоточить усилия в определенный момент времени? в какой фазе находятся рынки сегодня? произойдет ли коллапс в Европе? сорвутся ли США в долговую пропасть? произойдет ли «жесткая посадка» китайской экономики? Все эти законные вопросы объединяет одно – их общий негативный настрой, и я, как и любой хороший инвестор, предпочту действовать по принципу «давайте сбережем накопленное» в течение некоторого времени, не оставаясь при этом безразличным к возникающим возможностям получения прибыли, если они существенно превышают доходность вложений в денежные инструменты США или Евросоюза.

Сохранение капитала, в моем понимании, означает, что на протяжении любого периода в 12 месяцев я не должен зарабатывать менее 0%, при этом я ставлю себе цель поддерживать доход на уровне 10% в годовом долларовом исчислении без использования избыточно волатильных инструментов. Для меня обретение «святого Грааля» в области управления инвестициями выражается в принципе «достижения доходности, характерной для рынков акций, при волатильности, присущей рынкам облигаций» без использования заемных средств или ограничения инвесторов в вопросах ликвидности. Прочие инвесторы могут придерживаться иных взглядов на понятие разумной осторожности, я же считаю, что ваша цель должна заключаться как минимум в сохранении капитала.

Если вы строите дом, вы хотите иметь в своем распоряжении все доступные инструменты, почему же в инвестиционной деятельности многие сознательно ограничивают свои возможности? Я с готовностью использую любые инструменты, будь то акции, облигации, товарные активы или денежные средства. Вам необходим весь этот инструментарий, но в разных пропорциях – в зависимости от ситуации на рынках.

Принципы

Мой подход основан на следующих принципах, которые я использую в деятельности моего фонда «осторожного управления», являющегося выигрышным вариантом для осмотрительных инвесторов в нынешней экономической обстановке.

- Инвестиционная цель заключается в сочетании долгосрочной доходности с ориентиром на защиту капитала.

- Мы считаем, что именно решения управляющего относительно того, в какие классы активов инвестировать, определяют большую часть доходности (подход top down).

- Мы подбираем лучшие макроэкономические возможности для инвестирования по всему миру.

- Мы диверсифицируем вложения между различными классами активов, регионами и отраслями.

- Мы принимаем взвешенные и гибкие решения.

- Мы проводим комплексную экспертизу фондов, в которые инвестируем. Мы верим в возможность генерации альфы.

- Мы инвестируем личные средства в наши инвестиционные стратегии/ фонды.

- Мы воспринимаем рынки через призму развивающихся стран, поскольку наша деятельность сосредоточена на развивающихся рынках.

Процесс

В своей деятельности я строго придерживаюсь принципов, позволяющих исключить из инвестиционного процесса элемент случайности. Я стремлюсь организовать воспроизводимый и масштабируемый процесс инвестирования, а не систему, основанную на нескольких удачных догадках.

Этот процесс в целом достаточно прост. Я уверен, что усложнение процесса приведет к быстрому разрушению вашей стратегии и отрицательной доходности в случае движения рынков против вас. Я следую простым принципам.

- Анализ макротенденций портфельными управляющими и аналитиками; макрообзоры.

- Глобальная диверсификация между различными классами активов: акции, облигации, товарные активы, денежные средства – в соответствии с нашим макроанализом.

- Диверсификация между регионами/секторами в рамках каждого класса активов (см. предыдущий этап).

- Подбор инструментов, которые позволят инвестировать в выбранный регион/сектор.

Разберем каждый шаг более подробно

Первый шаг – это макроанализ, который включает в себя:

- Постоянный анализ тенденций в макроэкономике (динамика ВВП, уровень цен, процентные ставки и т.д.).

- Изучение широкого набора индикаторов – обзоры PMI, ожидания потребителей, ожидания бизнеса.

- Мы следим за фискальной и монетарной политикой, проводимой правительствами/центральными банками крупнейших государств.

- Мы исследуем международные связи (внешняя политика, международная торговля).

- На регулярной основе аналитический отдел готовит для команды управляющих обзор макротенденций.

Распределение между классами активов – это второй шаг. Он содержит следующие элементы:

- Распределяя инвестиции между классами активов, мы отвечаем для себя на следующие вопросы: хотим ли мы иметь перевес в акциях или облигациях? какую часть портфеля стоит оставить в кеше? нужно ли инвестировать в товарные активы?

- Мы следим за динамикой корпоративной прибыли и дивидендной доходностью.

- Мы следим за доходностью государственных и корпоративных облигаций и анализируем соответствующие кредитные риски.

- Разработанная аналитическим отделом модель сравнивает теоретическое и фактическое соотношение доходности акций и облигаций (включается в регулярные обзоры).

- В некоторые периоды времени мы можем инвестировать также в товарные активы (не включенные в наши бенчмарки), если считаем, что, например, перспективы роста экономики/смягчающая монетарная политика будут оказывать поддержку ценам товарных активов.

Далее:

- Внутри каждого класса активов мы определяем, в какие регионы/сектора мы хотели бы инвестировать.

- Мы следим за страновыми/отраслевыми мультипликаторами и проводим их сравнительный анализ.

- В рамках акций мы делаем выбор в пользу регионов/секторов, в которых мы видим потенциал роста и которые вписываются в наш макроанализ (см. шаг 1).

- В рамках облигаций мы делаем выбор в пользу регионов/секторов (классификация секторов отличается от той, которая используется для акций: мы выделяем государственные бумаги, корпоративные бумаги, ипотечные бумаги, бумаги, обеспеченные активами), где реальные процентные ставки положительные/где мы видим потенциал сужения кредитных спредов.

- В целом мы проявляем гибкость в выборе направлений инвестиций.

И последний этап – подбор инструментов – включает следующее:

- Наши решения реализуются посредством инвестиций в открытые инвестиционные фонды – таким образом, у нас получается модель фонда фондов; в то же время мы не ограничены в выборе инструментов ничем, кроме требований проспекта фонда и правилами UCITS.

- При выборе фондов во внимание принимаются жесткие критерии (например, последовательный инвестиционный подход, гибкость в управлении, историческая доходность, позиционирование портфеля).

- На регулярной основе мы проводим обзор фондов, сравниваем их с аналогичными фондами и выбираем новые фонды при необходимости.

- Мы принимаем участие в конференциях/мероприятиях для инвесторов, организованных управляющими фондов, в которые мы инвестируем, чтобы понимать их взгляд на рынок и получать последнюю информацию об их деятельности.

Именно этот метод я использую постоянно в своей деятельности, что не исключает ошибок с моей стороны, но при наличии набора идей, большинство из которых приносит прибыль, мы достигаем положительной доходности. Добавлю, что для убыточных сделок всегда необходимо формулировать «стоп-приказ», то есть максимальный размер потерь, которые может принести та или иная позиция. Это позволит обеспечить эмоциональную отстраненность и отсутствие ненужной привязанности к той или иной сделке. Аналогичным образом при получении прибыли определитесь с предельным порогом доходности. Помните: наличные средства – прежде всего, а реализованная прибыль будет таковой только в случае ее конвертации в наличные инструменты.

Состав портфеля

Описанному выше процессу, тем не менее, не хватает деталей, позвольте же поделиться с вами информацией о текущем составе моего портфеля. Принимая во внимание непростую ситуацию в мировой экономике, состав портфеля достаточно консервативен. В его составе доминируют долговые инструменты и наличные средства, а также активы, ориентированные на сбережение капиталов. При этом доля акций существенно ниже, что связано с их более высоким бета-коэффициентом. Подобное распределение носит защитный характер, но в то же время позволяет быстро расширить долю рисковых активов за счет наличных средств в случае формирования положительной тенденции на рынках. Мы обычно держим металлы и товарные активы, но так как опять же это активы с высоким бета-коэффициентом, сейчас их доля невысока.

Облигации

Наш портфель инвестиций в облигации представлен инструментами в твердой валюте и в национальных валютах отдельных стран, хотя в последние несколько месяцев мы фиксировали часть прибыли на развивающихся рынках и переключались в инструменты развитых рынков. Текущая доля бумаг развитых стран достигла максимума в нашем портфеле за последнее время и представляет собой защитный резервный актив. При этом мы отказались от приобретения «дорогих страховок» в виде немецких, английских и американских казначейских облигаций, отдавая предпочтение бумагам корпоративных эмитентов с хорошей денежной позицией, предлагающим существенно более высокую доходность с хорошим кредитным качеством и потенциалом роста. Нам удалось извлечь прибыль из позиций, в которые мы зашли раньше остальных участников рынка, и мы считаем, что макроэкономический подход к выбору объектов инвестирования является жизненно важным компонентом при формировании портфеля: в числе примеров отметим высокодоходные облигации, долговые обязательства развивающихся стран, бумаги, обеспеченные активами, и ипотечные облигации (регион – США).

Акции

Аналогичный принцип применим к позиционированию портфеля на рынке акций, который в нашем случае отличается повышенной диверсификацией как по отраслевому, так и по географическому принципу, а общее распределение активов определяется не только нашим текущим восприятием макроэкономической картины, но и взвешенными прогнозами относительно развития ситуации на мировых рынках в ближайшие три-шесть и 12 месяцев. Но нынешнее распределение по классам активов вполне может быть изменено и регулярно пересматривается с целью подтверждения правильности изначальных предпосылок для принятия решений. Мы не боимся вносить изменения в структуру портфеля в случае незначительных ошибок и никогда не придерживаемся того мнения, что единожды принятое правильное решение должно служить основанием для сохранения статус-кво.

Таким образом, в целом вы можете заметить, что мы практикуем диверсификацию рисков при подборе портфеля по географическому и отраслевому принципу по всему миру и в рамках целого набора инвестиционных продуктов. В период неопределенности нет места существенному перевесу доли каких-либо бумаг в рамках портфеля, вместо этого мы стремимся обеспечить последовательную реализацию идей. Я проявляю осторожность и осмотрительность в том, что касается готовности пойти на риск, и этот принцип является ключевым при реализации инвестиций в период неопределенности. И снова, я уверен, вы задаетесь вопросом: все это, конечно, прекрасно, но чего же удалось в итоге достигнуть? Помните, что моя задача заключается в том, чтобы наращивать инвестированный капитал, и в начале статьи я заявил, что я планирую выполнять свою задачу с минимально возможной волатильностью и без потерь капитала.

Состав моего портфеля подобран таким образом, чтобы иметь достаточное количество наличных средств для немедленного использования в случае, если на рынках наметятся признаки роста. У меня есть возможность заработать на росте рынков путем инвестирования наличных средств. Наличные средства – это тот инструмент инвестирования, о котором чаще всего забывают. Он создает хорошую опору в случае падения рынков, но при необходимости может быть использован в качестве ресурса.

Результат

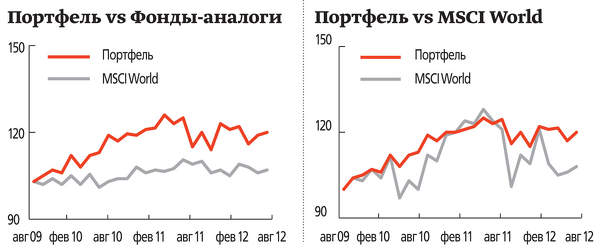

Подтверждением правильности выбранных процессов и активов является доходность; доходность, получаемая моими инвесторами (ISIN LU0646377621), иллюстрируемая графиками «Портфель vs Фонды-налоги» и «Портфель vs MSCI World».

Как видно из приведенных графиков, на протяжении последних трех лет, включая кошмарный 2011 год, а также период с марта 2012-го по настоящий момент, доходность нашего портфеля составляла почти 6,5% в годовом исчислении. Данный уровень доходности сопоставим с акциями (в чем, собственно, заключается наша цель), однако волатильность на 50% ниже соответствующих рынков (что тоже отвечает нашей цели). Мы также приводим показатели доходности фондов-аналогов (Goldman, JP Morgan и HSBC), чтобы показать, насколько их результаты отстают от наших. Хочу отметить, что я смотрю на мир через призму растущих рынков, а упомянутые выше компании расположены в Лондоне, Женеве или Нью-Йорке, где считают, что 1% – это неплохой показатель доходности, мне же нужно больше, и, поверьте, следуя описанным принципам, мы способны обеспечить более высокую доходность.

Выводы

На рынках возникают кризисные ситуации, и ничто в этом мире не вечно. Примите это как данность, и вы уже на полпути к тому, чтобы быть к ним готовыми. Недальновидные и жадные – вот те категории инвесторов, которые совершают основную массу ошибок на рынках. Залог сохранения капитала в период нестабильности заключается в способности проявить гибкость и в то же время следовать принципам вашей инвестиционной стратегии. Изменяя своим принципам или действуя непоследовательно, вы быстро растратите накопленные ценности.

Я намеренно не касался вопроса выбора валюты при инвестировании. Если вас интересует данная тема, то я настаиваю на необходимости формирования корзины валют. Моя цель – получение прибыли от инвестиций и сведение к минимуму любых потерь или прибыли от курсовой разницы. Я стараюсь держаться подальше от игорной западни, которой зачастую является валютный рынок.

Наличие долгосрочной перспективы, обладающей достаточной внутренней гибкостью, – вот проверенный план достижения успеха. Этот процесс можно сравнить с вождением автомобиля: незначительные корректировки курса рулем позволят вам быстрее преодолеть поворот, нежели резкое изменение курса, которое с большей вероятностью приведет к аварии и летальному исходу. Тот же принцип справедлив и для портфельных инвестиций – внося изменения, ориентируйтесь на долгосрочную перспективу, и у вас будет куда больше шансов на успех.