Куда вкладываться казахстанцам, чтобы защитить инвестиции в период падения фондовых рынков

Два года назад шок от падения вскоре сменился восторгом от новых возможностей, которые открывала масса ликвидности, влитая в глобальную экономику. В марте-апреле 2022 года, даже без учета геополитического обострения и военного конфликта России и Украины, инвесторы начинают пожинать плоды тех самых «вертолетных» денег, которые, если перефразировать закон сохранения энергии, поменяли свою форму, став не промышленным, а спекулятивным капиталом.

Стрестік активтер нарығы: жеке инвесторлар жағдайды өзгерте ала ма?

Отандық қаржы нарығындағы жұмыс істемейтін кредиттерді экономикалық айналым... →

Первые признаки надвигающегося финансового кризиса – безудержный рост инфляции в развитых странах, ожидание серьезного повышения ставки ФРС и усиление волатильности рынков. Последним по времени знаковым событием стал полет вниз в конце апреля американского рынка акций, потянувшего за собой многие локальные рынки, где казахстанские площадки KASE и AIX не стали исключением. Глава ФРС Джером Пауэлл напугал инвесторов, объявив, что избежать рецессии в США будет сложно, поскольку между экономическим ростом и борьбой с инфляцией (в марте она выросла до 8,5%) регулятор решил в итоге выбрать второе. На майском заседании ФРС планирует поднять ставку на 0,5%, однако, по мнению Пауэлла, этого недостаточно и следует продолжить эту практику и дальше. Иными словами, ужесточение монетарной политики становится долгосрочной идеей ФРС и снижает привлекательность акций технологических компаний – драйверов роста последнего времени. В связи с этим, в частности, аналитики PineBridge Investments с грустью отмечают: «В последние 18 месяцев акции роста ускорялись, а доходность облигаций падала – идеальное сочетание для рисковых активов. Сейчас же все наоборот».

В плане диверсификации инвесторы могли бы усилить позиции на европейском рынке, но проблемы еврозоны вряд ли помогут спокойно отсидеться в европейских бумагах. В Европе в марте установилась неприлично высокая инфляция – от 5,1% во Франции до 15,7% в Литве, и глава ЕЦБ Кристин Лагард пообещала как можно быстрее закончить с выкупом облигаций на баланс и начать подъем ставки. Однако уйти из акций роста в качественные облигации – тоже проблема. Дешевые деньги, когда базовая ставка ЕЦБ давно остается на нулевом уровне, испортили европейский долговой рынок. Компании с разным кредитным качеством занимали в тепличных условиях больше, чем могли переварить. С ростом ставки обслуживать долги станет сложнее, и многим из них уже прочат судьбу «компаний-зомби» (у которых выплаты по процентам превышают доход), а долговым рынкам США и Европы – схлопывание пузыря.

Выгодно ли вкладывать деньги в редкие раритетные автомобили?

Состоятельные люди по всему миру уже давно поняли, что заработанные средств... →

Казахстанских инвесторов ситуация на рынках США и Европы серьезно нервирует. Ведь по сравнению с весной 2020 года, когда немногочисленная армия розничных инвесторов ориентировалась на Казахстан, к весне 2022-го ситуация кардинально поменялась. За два года казахстанские «физики» распробовали растущий по всем флангам рынок США и поменяли интерес с защитных инструментов на агрессивно-доходные.

Тем не менее не все так печально, как может показаться вначале. Кризисы являются естественной частью финансовых рынков, и именно в период, когда «льется кровь», заключается большинство лучших сделок. Рецепт всегда один – правильно выбирать нужные инструменты. Нынешняя задача – скорее сохранить, чем сильно заработать.

Куда идти

Казахстанские эксперты обращают внимание, что валютные риски и инфляция не существуют отдельно сами по себе, а взаимозависимы с другими рыночными и экономическими факторами. Поэтому инвесторам надо обращать внимание на изменение ликвидности, номинальные и реальные процентные ставки, восприятие и аппетит к риску и другое, принимая решение по открытию инвестиционной позиции.

Криптовалютный рынок просел более чем на $1 трлн за полгода

Инвесторы массово избавляются от рискованных криптовалютных активов на фоне... →

Заместитель председателя правления Halyk Global Markets Адиль Табылдиев полагает, что для защиты от резкого ослабления тенге целесообразно значительную часть портфеля вкладывать в инструменты, номинированные в твердых иностранных валютах. Однако при этом, уточняет Табылдиев, следует учесть не только валюту номинала инструмента, но и структуру доходов и прибыли эмитента по валютам. В этом случае, например, «депозитарные расписки на акции казахстанских эмитентов, хоть и номинированы в долларах США, не дают 100% защиты от изменения курса тенге, так как обесценение курса тенге может транслироваться в изменение цен на такие инструменты».

С еврооблигациями казахстанских эмитентов, номинированными в долларах США, ситуация не столь очевидна: многое зависит от кредитного качества эмитентов и валютной структуры их выручки, рассуждает собеседник. Здесь инвесторам больше подходят еврооблигации экспортеров. Но нужно учитывать и тот факт, что «обычно резкие колебания курса национальной валюты происходят под воздействием внешних факторов, которые могут негативно влиять и на цены экспортируемых товаров, и, соответственно, на выручку и прибыль экспортеров». По этой причине стоит также смотреть на ценные бумаги иностранных эмитентов, получающих выручку и прибыль в твердых валютах.

Что касается защиты от инфляции, в том числе от глобальной, Табылдиев советует обратить внимание на акции эмитентов, имеющих «рыночную власть», то есть способных переложить бремя инфляции на своих потребителей. А также не сбрасывать со счетов традиционные «антиинфляционные» инструменты – индексированные по инфляции облигации и драгоценные металлы.

На чем советует зарабатывать в трудные времена миллиардер-трейдер Кен Гриффин

Конфликты в Европе. Китайско-российский альянс. Дедолларизация. Как Citadel... →

Если говорить об инвестиционном портфеле Halyk Global Markets, то, по словам Табылдиева, в 2021 году, принимая во внимание увеличивающиеся инфляционные риски, была увеличена доля в драгоценных металлах посредством ETF, а также в нефтяном секторе и секторе базовых металлов. «Сейчас пока рано говорить о фактически полученной доходности, так как многие позиции еще не закрыты, но в целом эти позиции по доходу выше, чем широкий рынок», – комментирует Табылдиев. В 2022 году компания сделала ставки на акции производителей минеральных удобрений из США и Канады и на некоторые акции компаний из IT-индустрии.

Аналитик управления аналитических исследований Jusan Invest Рустам Мерекенов рекомендует инвесторам соблюдать диверсификацию, следовать складывающимся отраслевым трендам и избегать необдуманных покупок.

При покупке акций прежде всего стоит рассматривать сектора, являющиеся бенефициарами роста инфляции, геополитической эскалации и нарушений в цепочках поставок, отмечает собеседник. В качестве «драйверов» портфеля на сегодняшний день могут служить акции сырьевых, энергетических и продовольственных компаний, выигрывающих за счет роста цен на глобальном товарном рынке. К тому же, согласно статистическому исследованию Jusan Invest, инфляционные циклы, как правило, совпадают с сырьевыми и могут в среднем длиться до 13 с половиной лет.

Составлен топ-10 стран инвесторов в казахстанскую экономику

Республика вернулась к допандемийному уровню притока иностранных инвестиций →

Отдельно Мерекенов выделяет технологический сектор, который «продолжит находиться под давлением в период прогнозируемого повышения ставки ФРС – это в первую очередь касается компаний средней и мелкой капитализации, так как крупные «техи» могут пережить турбулентность без особых потерь». Сектор остается интересным с долгосрочной точки зрения, особенно такие направления, как Web 3.0 и метавселенные.

Как и раньше, в Jusan Invest считают интересной альтернативную энергетику, в том числе урановую промышленность, получившую импульс на росте рыночных цен на ископаемое сырье и санкционном давлении на Россию, а также ESG-проекты.

Подушкой безопасности в портфелях инвесторов могут выступать стандартные защитные инструменты в виде драгоценных металлов и надежных криптовалют. В частности, по золоту, поясняет Мерекенов, у компании есть благоприятная как фундаментальная, так и техническая картина. Также можно рассмотреть акции корпораций из защитных секторов, таких как здравоохранение, коммунальные услуги и сектор потребительских товаров повседневного спроса. Помимо «низкой подверженности акций данных фирм к изменению внешних условий они зачастую выплачивают существенные дивиденды».

Если рассматривать рынки по регионам, то, несомненно, по мнению Мерекенова, самым интересным продолжают оставаться США, чему способствует ограниченное влияние геополитики на страну и происходящее укрепление доллара.

Несмотря на влияние геополитических рисков, Мерекенов говорит, что компания смотрит положительно с фундаментальной точки зрения на несколько локальных имен. Они имеют внешние риски, но в целом могут быть рассмотрены к покупке – это акции «Казатомпрома» (как актива в твердой валюте), «Казахтелекома» и Народного Банка Казахстана (как получающих доходы в тенге).

Золотая лихорадка

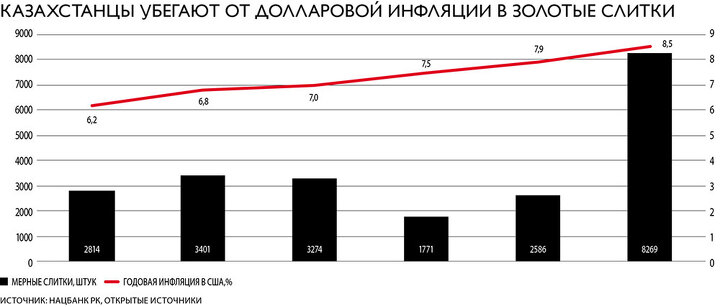

Несмотря на широкий спектр рекомендаций о том, как можно спасти накопления, основная часть инвесторов, которые вывели средства с банковских депозитов в марте этого года, сделали ставку на более понятные и даже тактильные инструменты. По данным Нацбанка, в марте 2022 года БВУ и отдельные небанковские обменные пункты продали населению 8269 мерных слитков общим весом 167,2 кг, что в 3 раза больше реализации февраля – 2586 слитков совокупным весом 82 кг. Наибольшим спросом пользовались слитки весом в 10 граммов (27% продаж), 20 граммов (21%) и 100 граммов (20% соответственно). Основной спрос на наличное золото замечен в богатых Алматы, Нур-Султане и Атырау. Спрос на наличное золото, котируемое Нацбанком, начал разогреваться еще в ноябре 2021 года, когда был продан 3401 слиток общим весом 129,2 кг. К январю 2022 года интерес упал до 1171 слитка (68,6 кг), но к марту вышел на исторический максимум. Вместе с интересом к золоту росла и его цена. Если в январе средняя стоимость грамма золота составляла 25 тыс. тенге, то 10 марта цена вышла на пик в 33 тыс. тенге, со снижением к 25 апреля до 27,7 тыс. тенге. Если взять за основу среднюю стоимость золота в 31 тыс. тенге, то в марте граждане скупили золота на 256 млн тенге.

К слову, паевые розничные фонды получили в марте отток средств.

Спрос на наличное золото вырос как на защитный инструмент от долларовой инфляции. Если ранее казахстанцы прятались от девальвации тенге в наличные доллары, то в этот раз доллар не приносил желаемых результатов. Инфляция в США за календарный год разогналась с 2,6% в марте 2021 года до 8,5% в марте 2022-го. И если раньше при обесценении тенге казахстанцы бежало в обменники, то теперь многие начинают искать более действенные механизмы защиты. Если в январе население купило в обменных пунктах долларов на 179 млн тенге, в феврале – на 197 млн, то в марте покупки упали до 65 млн тенге. Можно вспомнить, что в начале пандемии COVID-19, в марте 2020 года, граждане верили в силу доллара – тогда было куплено американской валюты на 178,5 млн тенге.

Смогут ли розничные ПИФы переиграть рынок

Тренд на долларизацию накоплений вне банков становится долгосрочным в Казах... →

При всем уважении к благородному металлу хочется заметить, что рынок физического золота в Казахстане полноценно не отстроен. У инвестора возникает вопрос безопасности его хранения. Дома – велики риски, в банковской ячейке – появляются дополнительные издержки. К тому же покупка физического золота, как и открытие металлических счетов в банках (когда золото физически не поступает инвестору, а только зачисляется на его счет), ставят большой вопрос о ликвидности этого рынка: как быстро продать слиток обратно банку и избежать волатильности цен? Вложиться в золото можно также через покупку «золотых» ETF и акций добывающих компаний, однако это требует определенной подготовки и знаний.

Вместе с тем аналитики сулят золоту прекрасные перспективы роста. В последние месяцы драгметалл растет в цене с небольшими отступлениями, оставляя инвесторам дверь для входа на рынок. В частности, 25 апреля тройская унция на Нью-Йоркской бирже доросла до $1904, а 27 апреля упала до $1892. Аналитики инвестиционной компании АТОН считают, что в 2022 году золото вырастет до $2500 за унцию. Было бы замечательно, если бы этот сегмент финансового рынка стал динамично развиваться в Казахстане, с увеличением ликвидности и числа финансовых инструментов, привязанных к золоту. Пока же речь идет об одном ETF и паре акций золотодобывающих компаний, листингованных на площадке AIX.