Во что советуют инвестировать эксперты в период быстрого роста цен

Инвесторы озабочены растущими ценами после десятилетия работы в условиях низких и даже отрицательных процентных ставок на фоне слабой инфляции. Индекс Bloomberg Commodity Spot, отслеживающий цены на базовые сырьевые товары, от энергоносителей и металлов до продовольствия и древесины, с минимумов 2020 года прибавил более 50% и достиг значений 2015-го. Цена на медь, которую называют лакмусовой бумажкой экономики, впервые за 10 лет достигла исторического максимума, превысив $10 тыс. Подорожали древесина, кофе, хлопок и многие другие биржевые товары.

Если вы инвестируете в Казахстан, но не знаете о стране ничего, кроме Бората...

То наверняка будете искать, что пишут о Казахстане не только в официальных ... →

В США годовая инфляция по итогам мая достигла 5% впервые с 2008 года. В России за этот же период показатель составил 6,02%, побив рекорд октября 2016 года. Рост цен ощутили на себе экономики еврозоны и Китая. В Казахстане инфляция стабильно держится в районе 7%, и монетарные власти признают, что вряд ли попадут в целевой инфляционный коридор в 4–6% по итогам 2021 года.

Что означает для инвестора ускорение инфляции? В первую очередь – обесценение стоимости денег и поиск инструментов, способных этот процесс замедлить, а в идеале прекратить. Казахстанские инвесторы к тому же стараются минимизировать риск девальвации тенге, используя для защиты валютные активы. Но что же делать в условиях, когда дешевеет даже доллар?

Прежде чем искать лекарство, надо понять причины происходящего. Генеральный директор Partner Finance Алексей Сулименко полагает, что рост цен спровоцировала ситуация с COVID-19. «Мало компаний предполагали и в итоге подготовились к такому объему отложенного спроса, который возник после открытия мировой экономики и снятия ограничений», – комментирует он. К этому следует добавить «сверхмягкую денежно-кредитную политику мировых центробанков». Низкие ставки привели к спросу на ипотеку и в итоге росту цен на жилье. Это, по словам эксперта, основные причины, но есть и нюансы, в зависимости от отрасли. Так, вторая по величине американская сталелитейная компания United States Steel объясняет рост цен на сталь дисбалансом спроса и предложения, возникшим в результате почти десятилетнего недоинвестирования и последующего возобновления роста спроса. О схожих проблемах говорит министр энергетики Саудовской Аравии принц Абдулазиз бен Сальманом, по мнению которого новый суперцикл мировых цен на нефть может быть спровоцирован недостаточностью инвестиций в геологоразведку. По цепочке рост цен дошел и до потребительского сектора, констатирует Сулименко. Еще весной Procter & Gamble сообщила, что поднимает цены, чтобы компенсировать растущие издержки из-за роста цен на сырье. С таким же заявлением выступила Coca-Cola и другие компании.

Если предположить, что 2020 год был началом экономического цикла, то нет ничего удивительного в том, что растут цены на сырье и инфляция в целом, продолжает Сулименко. Так бывало неоднократно, и на начальных этапах крупного долгосрочного подъема рост товарных цен положительно влиял на акции. Небольшая инфляция полезна. На акциях плохо сказываются «лишь сильные скачки товарных цен, когда инфляция становится галопирующей» – такая ситуация наблюдалась в 1970-х годах. Причем обвал товарных цен тоже негативно влияет на акции. Падение товарных цен в 1929 и 1998 годах до самых низких за несколько десятилетий уровней превратило замедление инфляции в дефляцию, которая вредна для экономики и фондового рынка. «Другими словами, рост еще на 40–50% индекса Bloomberg Commodity экономика, возможно, переживет, так как это будут значения 2014 года», – считает собеседник. Дальнейший же рост до значений 2011 и 2008 годов приведет к падению не только компаний, для которых пагубны инфляция и рост ставок, но и бенефициаров инфляции – сырьевых производителей.

CEO Q Capital Айвар Байкенов замечает, что в текущих условиях, когда ковид-ограничения по-прежнему действуют во многих странах, неясным остается вопрос длительности ценового давления. В этом вопросе инвесторы, а также центральные банки разделились на два лагеря: тех, кто верит во временный характер инфляционного давления, и тех, кто считает, что цены уже необходимо в срочном порядке сдерживать. «Как итог, в одних странах мы уже наблюдаем ужесточение денежной кредитной политики в виде повышения ставок и государственные интервенции – установление контроля над оптовыми и розничными ценами, продажи сырья из резервов. Другие же государства, например США и участники ЕС, пока заняли выжидательную позицию, ссылаясь на то, что стимулирующие меры должны быть продолжены для полного восстановления экономики», – говорит Байкенов. Так или иначе, по его мнению, все ждут глобального роста ставок. Вопрос лишь в том, «как долго основные центробанки протянут с таким решением». Но ожидания уже сдвигаются на более ранние сроки, особенно после последнего, июньского заседания ФРС, по итогам которого были сигналы об ужесточении политики, что привело к панике на рынках и падению котировок акций и commodity.

Сохраняй и властвуй

Если цены продолжат свое восхождение, инвесторам придется реагировать и пересматривать портфель в сторону защитных стратегий, а также быть готовыми к негативным событиям на фондовом рынке. «Главный риск инфляции – вынужденное сворачивание монетарных стимулов центробанками, а впоследствии – ужесточение денежно-кредитной политики. Эти шаги приведут к удорожанию кредитов и снижению деловой активности, что негативно скажется на деятельности компаний», – поясняет аналитик департамента аналитических исследований Jusan Invest Жумабек Темиржанов. Помимо этого, по словам собеседника, инфляция приводит к повышению доходности облигаций и, соответственно, к перетоку денег с рынка акций на рынок облигаций. Все это может вызвать распродажу на фондовых рынках и, как следствие, падение стоимости акций. Эксперт советует в период высокой инфляции проявлять большую осторожность и избегать рискованных стратегий. В качестве инструментов для защитной стратегии, на его взгляд, подойдут акции компаний, которые выигрывают от роста цен. Например, производители товаров первой необходимости, сырья, базовых материалов.

Как изменения в Налоговом кодексе могут повлиять на привлечение инвестиций в РК

Речь идет об освобождении от налогов дивидендов, которые иностранные учреди... →

Аналитик Forte Finance Нурлан Рахимбаев считает, что акции – хорошая защита от инфляции, особенно акции компаний из цикличных секторов экономики, чьи доходы восстанавливаются вместе с ней. Необходимо подбирать зрелые и стабильные компании, которые поддерживают позитивную историю выплат дивидендов и чьи акции приносят хорошую дивидендную доходность, советует специалист.

Комментируя вопрос привлекательности акций в период раскручивающейся инфляции, Байкенов рекомендует отдавать предпочтение компаниям, у которых есть pricing power – возможность переносить рост себестоимости на конечные цены и сохранять тем самым свою рентабельность, а также предприятиям с сильными денежными потоками и низкой долговой нагрузкой. «Рынки сейчас перегреты, поэтому важно уделять внимание фундаментальным характеристикам, – говорит собеседник. – Если по прошлому году мы наблюдали, как росли практически все бумаги, даже тех компаний, которые были и остаются на грани банкротства, то сейчас, по мере сворачивания стимулов, на передний план выйдет процесс качественного stock picking».

Портфель должен быть сбалансированным, с существенной долей высоколиквидных активов (кеша), советует Байкенов. В последний год происходил достаточно отчетливый переток из технологического сектора в стоимостные (value) акции. Сейчас же стоит рассмотреть наполнение портфеля качественными бумагами из обоих секторов, с низкими мультипликаторами, приемлемой дивидендной доходностью и перспективами роста бизнеса. Особенно следует обратить внимание, по мнению эксперта, на сектора, связанные со снятием ковидных ограничений и с ростом вакцинации (туризм, сфера развлечений, гостиницы, офисы, топливо), где, несмотря на восстановление котировок, остаются недооцененные бумаги. В технологическом секторе он рекомендует воздержаться от покупок компаний с завышенными мультипликаторами.

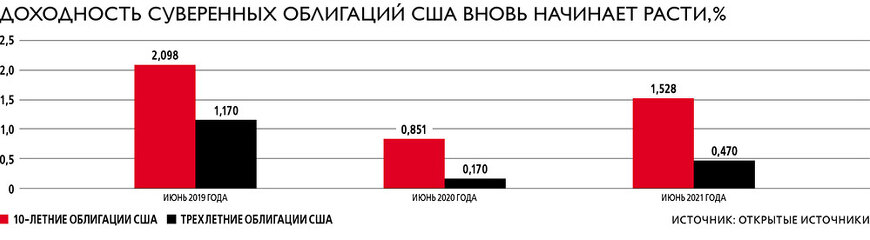

Помимо акций Бакенов советует инвесторам присмотреться к облигациям – более консервативному с точки зрения рисков инструменту. В условиях ожидания роста ставок наиболее интересными для вложений выглядят облигации с плавающей ставкой, как государственные, так и корпоративные. Спреды по многим бумагам находятся на минимумах, а реальная ставка и вовсе отрицательная. Также пока «стоит отказаться от инвестиций в долгосрочные облигации», поскольку бумаги с длинной дюрацией наиболее чувствительны к процентному риску.

Чем заместить доллар

Рост мировых цен на сырьевые товары приводит к снижению покупательской способности национальных валют, в том числе доллара США, который движется в противоположном направлении относительно сырьевых товаров. Темиржанов отмечает, что еще в августе 2020 года в Jusan Invest провели исследование, по результатам которого пришли к выводу, что индекс доллара в марте того года перешел в долгосрочный медвежий цикл, то есть развернулся вниз. Данное снижение может составить от 25 до 35% и продлиться пять-шесть лет. Соответственно, от этого будут выигрывать другие валюты, в особенности валюты развитых стран – евро и британский фунт. Что касается географии вложений, то в период высокой инфляции стоит отдавать большее предпочтение развивающимся странам со стабильной экономикой, полагает эксперт, поскольку в отличие от развитых многие развивающиеся государства являются поставщиками сырья и будут выигрывать от роста цен на них.

Топ самых дорогих картин, проданных на аукционах

За последнее десятилетие art-инвестиции стали модным увлечением среди круга... →

Рахимбаев предлагает обратить внимание на сырьевые товары и компании, в первую очередь нефтяные, которые могут выиграть от ослабления доллара. Кроме того, по его мнению, интересны акции зрелых компаний с привлекательной дивидендной доходностью, так как они «менее чувствительны к росту инфляции и долгосрочных ставок в сравнении с акциями растущих компаний». Сейчас, по словам собеседника, есть интерес рынка к европейским акциям, которые еще не выросли так сильно, как акции США. Поэтому акции компаний, которые генерируют значительную долю доходов в Европе, «могут быть интересны с точки зрения защиты от инфляции в Америке».

На взгляд Байкенова, для диверсификации валютных и страновых рисков сегодня, безусловно, интересны инвестиции в Китай. «Власти страны были среди первых, кто начал бороться с пузырями в различных секторах, делая это достаточно аккуратно и своевременно. Темпы роста экономики остаются одними из высоких в мире, так же как и ее цифровизации (запущен цифровой юань). Плюс ко всему снимаются ограничения на рождаемость в попытке увеличить долю молодого трудоспособного населения. Китайские «техи» по сравнению с американскими аналогами сейчас выглядят очень интересно», – поясняет свою точку зрения собеседник.

Другие развивающиеся рынки, уточняет Байкенов, стоит пока обходить стороной. Существенным риском остается Турция, у которой «серьезный валютный кризис, способный вылиться в масштабный долговой, тем самым вызвав отток капитала и из других emerging markets». Это такой «серый лебедь», который при неожиданных политических решениях может стать «черным», считает эксперт. Что касается евро и фунта, то они после стремительного роста в последние несколько месяцев могут утратить свои позиции. «Если США начнут повышать ставки раньше, это окажет достаточно мощную поддержку доллару. Поэтому среди валют развитых стран, возможно, стоит отдать предпочтение американской», – полагает собеседник.

Если рассматривать страновую диверсификацию, то кроме популярных в последнее время китайских и американских акций стоит обратить внимание и на европейские индексы, а также на страны, которые имеют сильные сырьевые компании, отмечает Сулименко. Здесь можно упомянуть акции российских сырьевых компаний («Фосагро», «НорНикель», «Полюс Золото», «Алроса»), а также бразильской Vale SA, занимающейся производством и продажей черных металлов, никеля, серебра, золота и кобальта. К вышеперечисленным, считает эксперт, следует добавить BHP Group из Австралии и Rio Tinto Group из Великобритании.

Рекомендации специалистов не обошли стороной такой защитный актив, как золото. Надо сказать, отношение к нему неоднозначное. Темиржанов считает, что такой актив можно использовать в качестве защиты, но только до тех пор, «пока регуляторы не перейдут к рестрикционной политике» (меры по сокращению совокупного спроса и снижению инфляции путем уменьшения правительственных расходов на товары и услуги, а также по увеличению налоговых поступлений. – Прим. авт.).

По мнению Байкенова, в последнее время золото утратило свою привлекательность, о чем свидетельствует достаточно вялый рост стоимости драгоценного металла в ответ на масштабный рост денежной массы во всем мире. Плюс «появилась некая альтернатива в лице группы криптоактивов, спрос на которые растет и среди институциональных инвесторов, даже несмотря на резкие ценовые колебания и признаки пузыря». Тем не менее, по словам собеседника, золото по-прежнему остается хеджирующим инструментом и в текущих условиях перегрева по ряду активов обязательно должно присутствовать в портфелях.

Рахимбаев думает, что золото интересно при более пессимистических рыночных ожиданиях и низких ставках. На текущий момент экономические прогнозы оптимистичны, а вот прогнозы по фондовому рынку не столь однозначны. Если ФРС удержит ситуацию под контролем, рынки акций продолжат расти, хотя и не такими быстрыми темпами, как раньше. При этом существует риск корректировки рынка с учетом его рекордного роста в последние годы. С учетом всего сказанного, считает эксперт, на текущий момент целесообразно снизить аллокацию в этот актив «тихой гавани», так как ожидается высокий рост мировой экономики и, соответственно, инвестиции в другие активы принесут больший доход при отсутствии значительных потрясений.

Вместо резюме

Текущий рост цен связан с нарушением цепочек поставок из-за введенных в прошлом году ограничений и с отложенным спросом. Поэтому, по словам Сулименко, стоит ожидать, что бизнес будет постепенно справляться с ситуацией. Кроме того, часть домохозяйств решили повременить с приобретением различных товаров и услуг из-за роста цен. А значит, рынок должен прийти в равновесие. Это мнение части экономистов, ФРС в том числе, так что, пожалуй, данный сценарий является базовым, полагает собеседник.

При базовом сценарии можно держать сбалансированный портфель акций, облигаций и фондов недвижимости. При пассивном подходе инвестору стоит определить для себя активы, которые будут добавлены в портфель, определить их веса и раз в квартал производить ребалансировку, приводя портфель к одинаковым весам. Другими словами, при росте сырьевого сектора постепенно его распродавать и докупать просевшие сектора.

Можно придерживаться также правила «купил и держи», то есть оставить портфель без изменений на весь период бизнес-цикла или до конкретной цели инвестора. При таком подходе стоит помнить, замечает Сулименко, что циклические компании, каковыми являются сырьевые, при окончании их цикла могут сильно снизиться, а широкий рынок продолжит расти. По этой причине целесообразнее «все же частями продавать или докупать» активы портфеля.

Кроме того, сбалансированный портфель не обязательно должен приводиться к определенным вначале весам или все время оставаться неизменным, говорит Сулименко. Он может быть более гибким и подразумевать, что инвестору нужно определять распределение конкретного актива в зависимости от рыночного цикла. В зависимости от уверенности и агрессивности инвестора портфель может быть полностью сосредоточен на одном секторе.

Если продолжится рост экономики и инфляции, то, по мнению Сулименко, портфель можно разделить на четыре равные части. Добавить облигации, защищенные от инфляции. Они могут принести меньше прибыли, «но и менее волатильны». В портфель можно добавить сырье, фонды, ориентированные на недвижимость, а также акции развивающихся стран, так как многие из них зависят от товарных рынков. Примером могут быть Россия и Бразилия. Можно еще упомянуть Канаду и Австралию.