Почему банки рискуют проиграть стартапам в битве за потребителя

Всеобщий доступ к большому количеству данных и снижение стоимости компьютерных технологий ослабили положение банков

С тех пор как в Англии XI века была выдана первая ипотека, банки использовали все новые инструменты для расширения своей деятельности. Разветвленная сеть банковских отделений, выдача займов на основе кредитной истории, специальный экономический статус, суверенное страхование депозитов – чего только не делали финансисты для укрепления своего влияния.

Банки продают себе «плохие» активы

Под давлением государства банки начинают создавать «дочки», которым продают... →

Потребителям все эти меры нравились, и со временем они стали воспринимать финансовые институты как символы стабильности в меняющемся мире. Банки превратились в настоящие бастионы капитализма и стали устойчивы к внешним шокам. В последние десятилетия финансистам удалось увеличить свое влияние до небывалых высот – во многом благодаря снятию многих законодательных ограничений и благоприятной демографической ситуации. Это наглядно демонстрирует статистика: в период с 1984 по 2007 рентабельность собственного капитала американских банков в среднем равнялась 13%.

Неприступность финансовых институтов особенно заметна в свете появления коммерческого интернета и роста так называемого пузыря доткомов. В течение восьми лет, начиная с 1995, 450 новичков финансового рынка – цифровые валюты, кошельки, системы – пытались сместить с пьедестала респектабельные банки. Им это не удалось: из сотен систем, пожалуй, только PayPal смогла стать успешной. Это подтверждает правило: с банками шутки плохи.

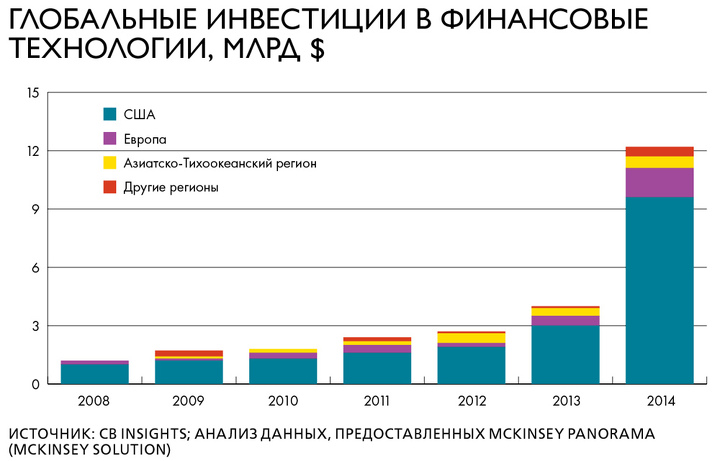

Факторы уязвимости

Эксперты McKinsey тем не менее считают, что банковская система сегодня как никогда уязвима перед лицом стартапов. Число последних в сфере финансовых технологий перевалило за 2 тыс. Они сумели привлечь венчурный капитал в размере $23 млрд за прошедшие пять лет. Только в 2014 размер инвестиций в финансовые стартапы составил более $12 млрд.

Смогут ли банки в очередной раз устоять перед натиском инноваций? Однозначный ответ на этот вопрос дать сложно. С одной стороны, банки по-прежнему крайне важны для глобальной экономики. У них почти полная монополия на выдачу кредитов, хранение депозитов и проведение платежных операций.

В каких постсоветских странах самые высокие налоги

Ежегодно PricewaterhouseCoopers совместно с World Bank Group готовит глобал... →

С другой – положение финансовой системы после недавнего кризиса пошатнулось, банкам стали меньше доверять. К тому же с появлением мобильных устройств наличие разветвленной сети филиалов потеряло былую важность. Теперь вам не нужно идти в банковское отделение, чтобы оплатить коммунальные услуги или сделать перевод, – все это легко осуществить с помощью смартфона.

Всеобщий доступ к большому количеству данных и снижение стоимости компьютерных технологий также ослабили положение банков. Теперь новым игрокам финансового рынка не нужно закупать дорогостоящее оборудование – информацию можно хранить в облаке или мобильном телефоне: у двух iPhone 6s памяти больше, чем у компьютера Международной космической станции.

На руку финансовым стартапам играют и демографические тенденции. Вступило во взрослую жизнь поколение миллениума, с ранних лет привыкшее пользоваться цифровыми технологиями. В одних только США численность населения, родившегося после 1981, переваливает за 85 млн человек.

Привычки потребителей стремительно меняются, отмечают в McKinsey. Люди стали более открыты новому, что наглядно демонстрирует успех таких сервисов, как Airbnb, Booking.com и Uber. Отличительная черта этих компаний в том, что они предоставляют услуги по требованию в любое время дня и ночи.

Умеренная реакция

Несмотря на сложившиеся условия, многие стартапы все же рискуют провалиться, уверены аналитики. Однако те немногие новички, которые достигнут успеха, вероятно, навсегда изменят некоторые сферы бизнеса. В частности – сферу финансовых услуг. Если крупные банки не примут срочных мер, то к 2025 они могут потерять от 10 до 40% своей прибыли в таких областях, как потребительское кредитование, ипотека, кредиты для МСБ, розничные платежи и управление активами.

Что же делать банковским топ-менеджерам? Как реагировать на конкуренцию со стороны стартапов? Эксперты McKinsey советуют воздержаться от крайностей: игнорировать новичков недальновидно, как и впадать в панику. Да, в сферу финансовых инноваций сегодня вливаются огромные инвестиции, тем не менее у старых игроков есть все шансы остаться на плаву. Главное – не сражаться с отдельно взятыми стартапами, а понять, почему они представляют угрозу вашему бизнесу. Проанализируйте свою деятельность, усильте слабые стороны и встречайте цифровую революцию во всеоружии.

Подписывайтесь на нашу страницу в Facebook