Повышенная инфляция - как бытовое пьянство

Экономист Пётр Своик: Послесловие к встрече президента Казахстана Нурсултана Назарбаева с председателем Нацбанка Кайратом Келимбетовым

Как уже сообщал Forbes.kz, в четверг, 21 ноября, Нурсултан Назарбаев встретился с председателем Нацбанка РК Кайратом Келимбетовым. Президент отметил необходимость анализа рисков и обеспечения стабильности основных макроэкономических показателей и ситуации на валютном рынке. Келимбетов заверил, что основные параметры денежно-кредитной политики сохраняются в прогнозируемых пределах. Он подчеркнул, что в случае возникновения рисков на финансовом рынке Национальный банк намерен гибко корректировать используемые инструменты. Также в ходе встречи Келимбетов сообщил, что по итогам октября 2013 года годовая инфляция сложилась на уровне 4,9%. С начала года международные резервы страны, включая активы Национального фонда, увеличились на 7,3% до $92,4 млрд.

Попробуем кое-что расшифровать насчет «анализа рисков», «обеспечения стабильности» и «гибкой корректировки используемых инструментов». Начнем с инфляции, которая по этому году складывается «на уровне 4,9%». Против официальных 6% в прошлом году - прогресс?

Да, инфляция в Казахстане снижается,

хотя и такой ее непривычно низкий для нас уровень поверг бы в шок США или Европу.

Когда будущий председатель ФРС Джанет Йеллен обещает продолжить еще какое-то время «политику количественного смягчения» во всей долларовой (а значит, и мировой) экономике, она приводит всем понятный аргумент: инфляция в США пока не столь опасна. Действительно, в нынешнем году она не выйдет даже за 1,5%. Нам и не снилось! При этом всем понятно и то, почему денежную накачку мировой экономики все-таки лучше продолжать: ее прекращение станет аналогом отключения больного от аппарата «искусственные легкие». Притом, что пациент далеко не здоров.

Заведомо известно, например, чем ужесточение политики ФРС скажется на экономике Казахстана - ухудшением мировой сырьевой конъюнктуры, при относительном опережении роста цен на завозимые высокотехнологичные товары. То есть положительная «вилка» между казахстанским экспортом и импортом, на которой (наряду с плюсовым пока еще сальдо ввоза новых иностранных инвестиций и займов и вывозом доходов на ранее сделанные) держится устойчивость курса национальной валюты, еще более сократится.

Причем для нас

такая перспектива равносильна положению панфиловцев под Москвой – отступать будет некуда!

В том смысле, что единственным способом отражения еще только ожидаемой «второй волны» мирового кризиса будет «введение в бой» золотовалютных резервов Национального банка и запасов Национального фонда. При одновременном отходе национальной валюты на «заранее подготовленные позиции» - в район 170-180 тенге за доллар, если удастся закрепиться хотя бы на этих рубежах.

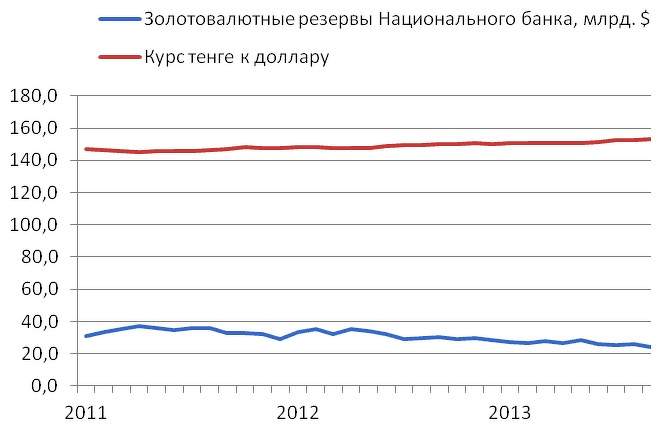

Но, извините, ведь мы уже начали это «организованное отступление», пока, слава Нацбанку, не паническое. Курс тенге уже два года неуклонно отступает «в глубь обороны». И я вам скажу почему: стратегический резерв макроэкономического командования (ЗВР) давно уже не накапливается, а растрачивается. Вот, смотрите:

Если 2011 мы начали с курса 147 тенге за доллар, то к ноябрю 2013 он составил уже 154 тенге. Однако такое медленное (по 2,5% в год) девальвационное отступление не позволяет обернуть вспять снижение ЗВР. Так что новый председатель НБК слегка лукавит, успокаивая президента: общие международные резервы растут за счет поступлений в Национальный фонд, золотовалютные же – снижаются.

И всё это, конечно, нервирует наше монетарное руководство. Здесь кстати напомним, что перед «неожиданной» скачкообразной девальвацией тенге в начале 2009 ЗВР даже не снижались, а просто не росли в течение всего нескольких месяцев.

Так вот, особо нервной обстановка с неуклонным снижением ЗВР сложилась в 2013, а особенно в последние месяцы. На графике это хорошо видно, и долго нынешнее «разнонаправленное» движение курса тенге и объемов ЗВР продолжаться не может.

Либо Национальному банку придется применить ту самую «гибкую корректировку» (заложить девальвационный тренд тенге существенно круче – в надежде утянуть в плюсы и динамику ЗВР), либо - обрыв в какой-нибудь «большой скачок». Что в Казахстане чревато дестабилизацией не только экономической.

Другими словами,

валютно-финансовая система Казахстана уже сейчас фактически попала под «вторую волну» мирового финансового кризиса –

еще до того, как она будет запущена с другого конца земного шара, с подачи ФРС или какой-нибудь греции-испании.

Почему?

А как раз потому, что повышенная инфляция, еще только пугающая экономику США и Евросоюза, есть неизменный фон нашей национальной экономики. Как бы привычная и естественная для нее среда.

Она - как бытовое пьянство: разрушает организм и самого пьющего, и всю его семью. Что важно, больше всего от «бытовой инфляции» страдают именно казахстанские банки. Войдем в их положение: им ведь приходится строить всю свою деятельность на базе постоянно уходящей из под ног монетарной «почвы». Ведь инфляционные 8-9% в прошлые годы, или 6% в 2012, да и «всего» 4,9% в нынешнем – это то, что надо обязательно компенсировать, прежде чем строить какие-то прибыльные схемы.

И вот еще что важно:

казахстанская инфляция – она долларовая.

Во-первых, потому, что большая ее часть завозится в страну с несоразмерно большим импортом. А уже все местные составляющие – коррупционные накрутки и инфляция издержек малоэффективных производств - на импортируемую долларовую инфляцию уже накладываются.

Во-вторых, повышенный инфляционный фон имеет выраженную монетарную, и притом долларовую, базу. Которую создает сам Национальный банк – как замыкающий игрок на валютной бирже.

Механизм прост: поскольку внешний платежный баланс Казахстана привычно (и комфортно для наших властей) профицитен, постольку долларовый избыток превращается в эквивалентный избыток тенге, продаваемых Нацбанком в обмен на скупаемые в ЗВР доллары. В результате наращивание денежной массы привычно (и в разы) опережает рост оборотов в казахстанской экономике. Так, ВВП с 2001 по 2012 в долларах вырос в 9,3 раза - с $22,2 млрд до $203,5 млрд. Общая же денежная масса (М3) за это же время раздулась в 23,7 раза - с 419 млрд до 9 трлн 912 млрд.

Да, этот избыток тенге достается не банкам, не экономике и не населению. И поэтому не работает на внутреннее экономическое и социальное развитие. Зато он достается сырьевым экспортерам - и поэтому работает на закрепление экспортно-сырьевой направленности национальной экономики. А также и на создание повышенного инфляционного фона в ней.

Так вот, как раз вот эта комфортная для наших монетарных властей ситуация – закончилась еще в кризисные 2007-2008. Однако не только новой привычки, но даже осознания новой ситуации у них не возникло. Реагируют на нее пока исключительно ситуативно, по старой логике - через девальвацию.

Да, «пинок» национальной валюте образца февраля 2009 - с чуть более 120 до почти 150 тенге за доллар - дал дополнительную фору экспортерам и помог Национальному банку не тратить ЗВР. Однако он же накинул дополнительную инфляционную удавку на казахстанские банки, а через них – на всю внутреннюю экономику.

И вот теперь

мы подходим к новому долларовому похмелью.

Сырьевой экспорт больше не является «локомотивом экономического развития», Национальный банк больше не копит ЗВР, а коммерческие банки сцеплены в мертвый клубок со своими несостоятельными должниками…

В этом смысле 4,9% «пониженной» инфляции – крайне тревожный признак. Это как у привычно лихорадящего, но отнюдь не выздоравливающего больного вдруг резко падает температура: хорошего ждать не приходиться.

Причем «гибкая» девальвация - «последний рецепт», который готовится выписать Национальный банк, - опять ударит по коммерческим банкам. Долларовая инфляция – она ведь никуда не денется: 6% или 4,9% - все равно априори много. Зато дополнительное понижение курса национальной валюты покатится как раз от этой инфляционной долларовой базы - тенговая часть всех активов-пассивов коммерческих банков станет «усыхать» быстрее прежнего. А на банках держится сейчас вся несырьевая экономика…

Вот ситуация, перед которой мы все оказались. Можно, конечно, бросить теперь в прорыв запасы Нацфонда – они-то как раз растут. И так продержаться еще какое-то время. Вплоть до реальной «второй волны» - когда бы и от кого она ни покатилась, от евро или от доллара.

Но лучше бы уже сейчас задуматься: так ли уж хорошо тенге быть просто «казахским долларом»? И что можно и нужно сделать для большей монетарной самостоятельности и безопасности нашей национальной валюты? Кстати, некоторые ответы были даны в моей публикации «Как, не ссорясь с МВФ, организовать национальный кредит под 0%» здесь же, на Forbes.kz.

Подписывайтесь на наш канал в Telegram