Как банки Казахстана получают финансовую поддержку от государства

Один только Единый накопительный пенсионный фонд инвестировал в казахстанские банки 1,53 трлн тенге

По мнению регулятора, одним из наиболее надежных и в то же время доходных инструментов инвестирования пенсионных активов являются ценные бумаги банков второго уровня.

Пенсии в собственном соку

ЕНПФ продолжает увеличивать активы и доходы, только за месяц нарастив $400 ... →

«По итогам первого полугодия 2015 средневзвешенная доходность инвестиций в финансовые инструменты БВУ РК составила порядка 8,5%. При этом Национальный банк, придерживаясь консервативной политики, осуществлял инвестирование в финансовые инструменты только крупных БВУ РК», – отметил заместитель директора департамента монетарных операций и управления активами НБ РК Рашид Амиров.

По данным Нацбанка РК, средневзвешенная доходность долговых ценных бумаг, приобретённых Национальным банком в первом полугодии 2015, в целом составила 8,3% годовых. При этом объём пенсионных активов ЕНПФ на 1 июля 2015 составил 4,92 трлн тенге, увеличившись с начала года на 9,1%.

«Напомним, доходность пенсионных активов за 2014 под управлением Национального банка РК составила 6,3%, что почти втрое больше той доходности, которую заработали частные НПФ в 2013», – отметил регулятор.

Сколько денег из Нацфонда РК выделено и освоено в 2015 году

В пятницу, 17 июля, Нацбанк РК распространил сообщение «О контроле за расхо... →

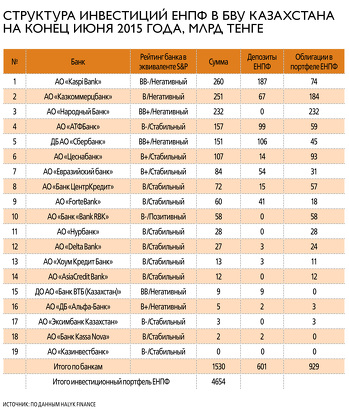

Всего на конец июня 2015 инвестиции ЕНПФ в БВУ Казахстана составили 1,53 трлн тенге при общем инвестиционном портфеле пенсионного фонда 4,65 трлн тенге. Такие данные предоставил Forbes Kazakhstan инвестиционный банк Halyk Finance.

Длинные деньги казахстанские банки получают не только из ЕНПФ, есть и другие инструменты, правда, источники этих средств внутренние казахстанские, государственные.

«За последний год выявились три инструмента фондирования БВУ Казахстана из общественных источников, нацеленные исключительно на восполнение дефицита долгосрочного тенгового фондирования, – рассказывает руководитель аналитического подразделения Halyk Finance Сабит Хакимжанов. – Во-первых, это долгосрочные депозиты ЕНПФ на 449 млрд. Во-вторых, долгосрочные облигации банков, выкупаемые ЕНПФ на 519 млрд. В-третьих, валютные свопы, выпускаемые Национальным банком Казахстана, – 587 млрд (указаны только свопы сроком до года)».

По его данным, есть ещё четвертый инструмент долгосрочного фондирования, но он связан не столько с проблемами банковского фондирования, сколько с проблемами качества активов.

«Фонд проблемных активов фондируется за счет средств Нацфонда. На конец июня размер этой позиции составляет 380 млрд тенге», – добавил Хакимжанов.

Он считает, что используемые инструменты несовершенны, однако они дают банкам, а значит, и экономике длинные тенге, которых нет на рынке.

«Проблема тенгового фондирования всегда присутствовала и всегда обострялась при усилении давления на обменный курс. Но обменный курс ещё никогда не испытывал такого сильного и продолжительного давления. Именно этим вызвана столь острая потребность в этих инструментах, – пояснил Сабит Хакимжанов. – Корень проблемы в политике обменного курса. Пока курс остаётся зафиксированным, жёстко или плавно, проблемы будут сохраняться. И при каждом обострении власти будут вынуждены либо предоставлять экономике фондирование из общественных источников, как это происходит сейчас, либо столкнуться со сжатием кредита экономике с более тяжёлыми последствиями уже сегодня».

Говоря о тяжёлых последствиях, которые могли бы быть, Хакимжанов уточнил, что в первую очередь пострадал бы основной корпоративный заемщик банков – сектор МСБ.

«Ухудшится его оборотный капитал, запасы, начнётся падение производства, увольнения и закрытие. Хотя здесь для МСБ важнее правильный обменный курс, но отсутствие фондов добьёт даже тех, кто еще остался конкурентоспособен, или тех, кто с импортом не конкурирует. А проблемы заёмщиков – это проблемы кредиторов, такая положительная обратная связь», – отметил Сабит Хакимжанов.

Подписывайтесь на наш канал в Telegram