Visa работает на скорости денег

Пока все отвлеклись на шумиху вокруг криптовалют типа биткойна, Visa под руководством Чарли Шарфа без особого пафоса контролирует коммерческие транзакции по всему миру на общую сумму $6,8 трлн

В пригороде Вашингтона, среди офисов подрядчиков Пентагона и торговых ассоциаций, стоит низкое неприметное здание, отгороженное от дороги зеленой полосой и забором с колючей проволокой. Стены покрыты бело-серо-зеленым узором, чтобы случайные прохожие не могли оценить его размеры. Восьмиметровый ров – последняя линия защиты от любого, кто попытается протаранить стену на машине.

Эта крепость смахивает на какую-то шпионскую контору с названием-аббревиатурой. Но на самом деле здесь располагается нечто намного более прозаичное и намного более могущественное. Это центр нервной системы Visa, глобальной платежной сети. Если пройти через биометрический сканер на входе в дата-центр, как мне недавно довелось, прямо через комнату с огромными экранами и через ряды EMC-дисков с петабайтами моментально доступных данных, то перед вами предстанет мейнфрейм IBM класса Z, похожий на черный монолит из классической «Одиссеи-2001» Стэнли Кубрика. Эта система практически бесшумно совершает до 100 млрд вычислений в секунду. Каждый раз, когда данные о карте Visa считываются в одном из платежных терминалов в любой точке света, они попадают в эту систему или во вторую такую же, расположенную в Колорадо. Мейнфрейм за считаные секунды проверяет до 500 переменных: от местонахождения владельца карточки до характера затрат и расположения продавца. Затем система выдает разрешение или запрет на проведение транзакции. Это именно та централизованная обработка данных с помощью «Большой пушки», которую вот уже с десяток лет пытается уничтожить Кремниевая долина, придумавшая для этой цели множество решений: от пиринговых сетей до недорогих интернет-устройств.

Но Visa никуда не уходит. Более того, она растет. Компания, которая 57 лет тому назад начиналась с некоммерческой ассоциации банков, вышла на IPO накануне финансового кризиса 2008 и ничуть от него не пострадала. За последние шесть лет Visa обеспечила акционерам доходность в 390 %. В этом году компания занимает 263 место в рейтинге крупнейших компаний мира Forbes Global 2000.

Visa также является одной из самых прибыльных компаний мира. В прошлом году ее операционная прибыль составила 60 % от выручки, а чистая прибыль – более $7 млрд от $12,7 млрд доходов. Капитальные издержки в размере $500 млн – это просто капля в море. По данным информационного агентства Nilson Report, отслеживающего показатели платежных систем, Visa обработала 100 млрд покупок на сумму $6,8 трлн. Это вдвое больше транзакций, чем у ближайшего конкурента – MasterCard, и в 14 раз больше, чем у American Express. А если говорить о планах на будущее, то Visa считает, что из совершаемых в мире ежегодно платежей наличными и чеками $11 трлн могут стать электронными. С момента выхода на IPO объем транзакций Visa неуклонно растет на 10 % в год.

Но у компании есть свои сложности. Ретейлеры выиграли миллиарды долларов в антитрастовых исках, обвиняя Visa в том, что она помогает банкам держать высокую комиссию за транзакции, из-за чего продавцы теряют до 2,75 % дохода от покупки. Клиенты обожают покупать в кредит, но ненавидят высокие ставки, которые могут превышать 20 %. Венчурные капиталисты с Западного побережья считают Visa олигополистическим динозавром и вкладывают сотни миллионов долларов в конкурирующие платежные системы, использующие биткойны. А банки, которые забирают у продавцов львиную долю комиссии, настороженно следят за попытками Visa договориться с ретейлерами напрямую о внедрении интернет-транзакций в один клик или предоставлении данных о покупательском поведении, которые есть только у Visa.

Ничто из этого, похоже, не волнует генерального директора Visa Чарли Шарфа. Рано или поздно, говорит он, все, кто хотел потягаться с Visa, как в свое время интернет-стартапы PayPal, Square и Uber, понимают, что проще и выгоднее работать вместе с Левиафаном, чем с ним бороться. «Они не хотят брать на себя то, что мы умеем делать, – говорит Шарф, который до того, как возглавить Visa в 2012, долго работал в команде главы JPMorgan Chase Джейми Даймона. – У них нет нашей сети».

Шарф уже торопится выйти на новый уровень – обеспечить процессинговую поддержку для мобильных платежных систем, таких как Apple Pay и подобные разработки, для Samsung и других мобильных устройств. Техническая команда Шарфа больше года работала с Apple, готовясь к запуску Apple Pay в октябре 2014.

Если коротко, то план Visa состоит в том, чтобы получать каждый год еще миллиарды долларов комиссии, сделав свою систему предпочтительным способом платежа за все – от самых дешевых гамбургеров в Макдоналдсе до пятиминутных поездок на такси в Сингапуре, чтобы в конечном итоге полностью заменить наличные.

«У нас ушло 50 лет, чтобы подключить к нашей системе 36 млн торговых предприятий по всему миру, – говорит Джеймс МакКарти, вице-президент по инновациям и бывший сотрудник IBM, который пришел в Visa в 1999. – А сейчас, – продолжает он, показывая на свой iPhone, – на очереди 7 млрд вот таких устройств».

Шарф с ранних лет интересовался финансовой сферой. Еще подростком проходил практику в офисе своего отца в Shearson Lehman Bros. В Нью-Йорке он с 13 лет. А на выпускном курсе Университета Джона Хопкинса устроился личным ассистентом к Джейми Даймону. Получив диплом, он не пошел на Уолл-стрит, а предпочел продолжить работать в команде Даймона в балтиморской корпорации Commercial Credit, во главе которой стоял амбициозный банкир Сэнфорд Вайль. Следующие два десятилетия Шарф провел под началом Даймона и Вайля, которые умело прокладывали курс через изменчивые волны финансового рынка, скупая Shearson, Salomon Smith Barney, Travelers Insurance и, наконец, в 1998 - Citigroup.

Когда в конце 1990-х Даймон и Вайль рассорились, Шарф перешел вслед за первым в чикагский Bank One, где бывший протеже и босс еще больше сдружились (в какой-то момент они даже вместе брали уроки игры на гитаре). В 35 лет Шарф стал финансовым директором, а затем занял пост главы департамента розничного обслуживания в JPMorgan Chase, когда тот купил Bank One в 2004. Под его руководством розничное и ипотечное подразделения JPMorgan пережили финансовый кризис без особых сложностей (постфактум Даймон утверждал, что банк согласился на получение государственных средств на выкуп проблемных активов, «потому что нас попросили»). Тем не менее, Шарф ушел со своего поста в 2011, став партнером в $10-миллиардном фонде частных инвестиций JPMorgan, что многие восприняли как понижение в должности. Даймон рассказывает, что Шарф пришел к нему, когда захотел сменить сферу деятельности после нескольких лет, проведенных в розничном обслуживании. «Чем еще я мог ему помочь?» – говорит Даймон, занимающий сейчас пост председателя совета директоров и генерального директора JPMorgan Chase.

Он отзывается о своем давнем соратнике как об очень усердном, умном и очень честном человеке, обладающем способностью решать множество сложных вопросов и находить понимание у самых разных людей. Все эти качества пришлись весьма кстати, когда Шарф возглавил Visa.

Компания восходит истоками к Bank Ameriсard – первой кредитной карте для среднего класса и не имевших кредитных линий предприятий малого бизнеса, которую Banc Of America в Сан-Франциско стал предлагать покупателям в 1958 году.

Сначала эта карта была сделана из картона, а кредитный лимит не мог превышать $300. Bank Americard была очень уязвима. Торговцам приходилось буквально перелистывать тома размером с телефонную книгу, чтобы верифицировать номер карты. Banc Of America запустил карту, которая стала впоследствии известна как Visa, в 1970. А через три года Visa представила первую систему электронной авторизации под названием BASE I. В 1974 ее сменила BASE II – электронная система одобрения транзакций и проведения расчетов между банками, выпускающими карту клиентам, и банками-эквайерами, представляющими торговцев.

Сегодня Visa стоит в центре глобальной сети, объединяющей более 1500 банков с помощью 1,5 млн километров защищенных оптоволоконных кабелей. Система мгновенно принимает решение об одобрении или отклонении платежа, вычисляет нарушения и помогает урегулировать разногласия по поводу комиссий. Visa не получает прибыли от ростовщических 20 % на кредиты, а также от большей части 2,75 %, которые должен уплатить торговец. Вместо этого она ограничивается сбором от 8 до 20 базовых пунктов, то есть сотых процента, от каждой транзакции.

В самом сердце системы находится 16-значный номер, эмбоссированный на пластике, которым набит ваш бумажник. Когда клиент вставляет карту или использует смартфон на терминале продавца, информация передается в один из дата-центров Visa. За миллисекунды компьютеры компании применяют постоянно совершенствуемый алгоритм, чтобы определить, соответствует ли покупка истории транзакций покупателя, есть ли здесь признаки мошенничества и не превышен ли лимит операций.

Но у этой системы есть один огромный недостаток, который, как Шарф знал с самого первого дня работы в компании, ему придется устранить, чтобы осваивать мобильную коммерцию и конкурировать с триллионными оборотами наличных. Получив доступ к номеру кредитной карты и еще нескольким видам данных, мошенники могут распоряжаться карточным счетом, а также закодировать эту информацию в магнитные полосы пустых карт. На Amazon ридер с функцией кодирования магнитных полос продается за $17. Только в прошлом году, по данным Nilson Report, мошеннические операции с кредитными картами превысили $14 млрд, причем большая часть убытков легла на плечи банков и продавцов.

Чтобы действительно защитить свои счета, вам необходимо хранить эти 16-значные номера в тайне и ограничивать доступ к ним для всех, кто не входит в безопасную сеть Visa. У этой проблемы есть и другие решения. Эмитенты карт в Европе уже давно используют сложные для воспроизводства микрочипы и индивидуальные идентификационные номера, однако американские ретейлеры пока отказываются платить за внедрение такой системы.

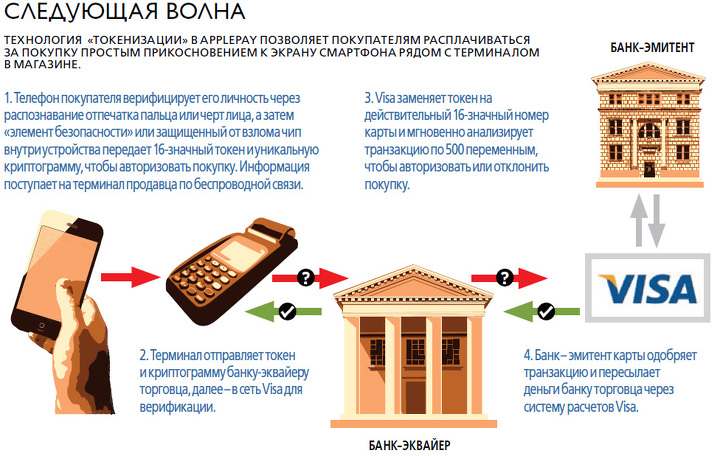

Система Apple Pay, оперирующая на основе шифрования, известного как «токенизация», предлагает альтернативное решение с большей гарантией безопасности, а также без необходимости набирать PIN. Вместо использования 16-значного номера карты, телефон, оснащенный Apple Pay, передает фиктивный номер, или «токен», который извещает терминал на кассе о предстоящем поступлении информации от чипа в телефоне – криптограммы или сгенерированной последовательности чисел, – которую могут верифицировать только компьютеры Visa. Транзакции также могут быть дополнительно защищены биометрическими данными, например сканированием отпечатка большого пальца или распознаванием лица. Даже если хакер каким-то образом клонирует телефон покупателя, то компьютеры Visa определят, что он используется в двух местах одновременно, и закроют доступ к счету.

Внедрение этих систем безопасности вкупе с ростом рынка мобильной связи позволят Visa привлечь миллионы новых клиентов по всему миру и обеспечить миллиарды новых транзакций плюс комиссию. Чтобы представить себе, какой эффект это может иметь, посмотрите, что случилось, когда Visa снизила свои ставки и перестала требовать, чтобы клиенты оставляли подпись на чеках в сетях быстрого питания и при совершении других покупок на сумму до $25 (кому нужно красть гамбургер?). После простого изменения правил Макдоналдс сразу превратился в крупнейшего торговца в сети Visa, обойдя всех остальных по числу транзакций.

«Токенизация – это ключевой инструмент данного процесса, – говорит Шарф, который на протяжении года, ушедшего на создание Apple Pay, требовал еженедельные отчеты от своей команды. – Большой чек или маленький – не важно, нам нравится любой».

Шарф верит в технологии всем сердцем. В прошлом году он вошел в состав совета директоров Microsoft, и его очень вдохновляют идеи технических специалистов, таких как Раджат Танеджа, в прошлом возглавлявший платформу электронной коммерции этой корпорации. Шарф переманил Танеджу из Electronic Arts в 2013 и поручил ему управление растущим департаментом технологий Visa. В этом году из своего обставленного в стиле индастриал кабинета c видом на залив Сан-Франциско Танеджа будет собирать команду из 2000 программистов и разработчиков, включая 1000 человек в США. Они будут заниматься созданием программного обеспечения и инструментов для электронных покупок в интернете и с помощью мобильных телефонов. Это новые сотрудники в дополнение к тем 6000, которые уже у него работают. Танеджа также руководит когда-то казавшимся немыслимым проектом – допуском к сети Visa внешних разработчиков, занимающихся созданием мобильных приложений нового поколения. Компания уже выпустила серию интерфейсов для приложений, так называемых APIs, чтобы упростить транзакции и ускорить внедрение Visa Checkout – зашифрованной стандартизированной версии системы продажи в один клик, которой пользуется Amazon в транзакциях с сайтами. «Мы говорим девелоперам: «Мечтайте на здоровье, создавайте новые приложения», – заявляет Танеджа.

Шарф ясно осознает потенциальную угрозу со стороны новых электронных платежных систем, из которых наиболее известна Bitcoin, которая вместо разветвленной компьютерной сети, как у Visa, использует единый реестр данных, хранящийся на многих компьютерах, где платежи поступают с одного счета на другой через простую запись в журнале. Bitcoin не принадлежит никому, это просто платформа, созданная гениальным анонимным кодером (или, возможно, группой программистов), работающим под именем Сатоши Накамото.

Венчурные капиталисты, воодушевленные шумихой вокруг новой валюты, вложили в использующие биткоины компании более $300 млн. «Биткойн не мешает мне спокойно спать по ночам, – говорит Шарф. – Но со счета я их не списываю».

Под руководством Шарфа Visa экспериментирует с альтернативными платежными системами. Она стала одним из первых инвесторов Square, который позволяет торговцам обрабатывать карточные транзакции на своих мобильных телефонах. Visa также, по некоторым данным, вложила несколько миллионов долларов в LoopPay, предлагающую новаторский метод генерирования беспроводной версии магнитной полосы. За полгода стоимость инвестиций Visa увеличилась вдвое, когда Samsung решил предустанавливать LoopPay на своих телефонах.

Сейчас Visa работает с автопроизводителями, чтобы найти способы внедрения токенизации в автомобили, которые фактически станут кредитными картами на колесах. Покупатели смогут запрашивать у встроенной навигационной системы местонахождение ближайшей пиццерии, заказывать по пути большую пиццу с беконом и оплачивать ее в драйв-ин через защищенное соединение по Bluetooth, привязанное к уникальному номеру машины. Нужно заправиться? Вставьте наконечник в бензобак и выберите оплату через приложение.

Все эти технологии открывают целый спектр возможностей там, где Visa уже начала делать первые шаги: в сфере использования персональных данных. Каждый раз, когда с вашей карты считывается информация, Visa получает о вас столько информации, что Агентству национальной безопасности и не снилось. Система записывает ваши траты, историю путешествий, а при подключении GPS – еще и местонахождение. Компании больше известно о привычках, увлечениях, вкусах и трендах покупателей во всем мире, чем любой другой организации. «У Visa больше всего данных. Это их самое большое преимущество», – говорит Мэтт Харрис, управляющий директор Bain Ventures, инвестирующей в альтернативные платежные системы.

С недавних пор Visa начала использовать накопленные ею знания о покупателях в интересах своих торговцев. Например, в 2011 компания совместно с ретейлером одежды Gap объявила о запуске сервиса Mobile 4U, позволяющего уведомлять находящихся рядом с магазином клиентов о скидках посредством SMS. Только у Visa есть все данные, дающие возможность ретейлеру определить, что неподалеку находится лояльный и тратящий значительные суммы на покупки потребитель, которому может быть интересно скидочное предложение. Для маркетологов это потенциальная золотая жила, которая может полностью трансформировать подходы к представлению продукта на рынке. Конечно, такой маркетинг «на месте» далеко не всем придется по вкусу, поэтому, как говорит Шарф, Visa будет допускать такие программы только при условии получения информированного согласия получателя.

Visa желает помогать ретейлерам не только из альтруистических соображений. Отношения компании с торговцами остаются напряженными, и она явно старается не просто получить дополнительные транзакции, но и извлечь долгосрочную выгоду. Ретейлеры выиграли миллиарды долларов в антитрастовых исках против Visa и MasterCard, обвиняя платежные системы в том, что они помогают банкам удерживать высокие ставки и требуют, чтобы торговцы не рекомендовали клиентам платить наличными или использовать менее расходные дебетовые карты. В рамках урегулирования исков Visa и MasterCard отказались от этих правил, но некоторые из ретейлеров, в том числе Walmart, пока не пошли на мировую и требуют еще миллиарды долларов в возмещение ущерба.

«Visa продолжает использовать свое доминирующее положение на рынке, чтобы устанавливать комиссию на порядок выше, чем она должна быть», – говорит Крейг Уилдфанг, адвокат из Миннесоты, который вел дело об удовлетворении исков на сумму $7,25 млрд против Visa и MasterCard. Решение в пользу истцов вступило в силу в 2013 году. «В этом бизнесе есть и всегда была ценовая конкуренция, – говорит на это Шарф. – У людей есть выбор».

Перед Visa стоит еще одна проблема, которая не теряет актуальности с самого первого дня основания компании. Visa не выпускает свои карты сама, и это вряд ли изменится в ближайшем будущем. «У них нет прямых договоренностей с держателями карт или с торговцами», – говорит Харрис. Это значит, что Visa не может повышать комиссию за предложение покупателям бонусов или, скажем, напрямую работать с торговцами, за исключением случаев, когда можно подключить к участию банк-эквайер. Несмотря на все амбиции Шарфа, он пока остается вассалом банков.

Шарфу довелось ощутить масштабы этой проблемы на себе сразу после вступления в должность CEO компании. Крупнейший эмитент карт Visa – банк JPMorgan Chase – под угрозой перехода бизнеса к MasterCard стал требовать создания специальной версии процессинговой сети в рамках 10-летнего контракта, предусматривающего, по нашим данным, пониженные ставки. Шарфу в этих переговорах пришлось противостоять своему бывшему боссу Даймону. Ни один из них не комментирует сделку. Когда мы спрашиваем об отношениях между Visa и торговцами, Шарф просто говорит: «Мы понимаем, кто наши клиенты».

А пока ему приходится довольствоваться повышением дохода от растущего количества транзакций, вместо того чтобы увеличивать долю своей прибыли в комиссии за каждую продажу. Самые высокие темпы роста Visa показывает, что неудивительно, на развивающихся рынках, где доминируют платежи наличными (а ставки за обслуживание выше). Самым интересным направлением остается Китай, где карточный бизнес в объеме $6,9 трлн находится под контролем государственной системы UnionPay, хотя правительство планирует открыть процессинговый бизнес для иностранных компаний.

Большие возможности существуют и в Африке. Разработчики придумали инновационный способ перечисления денег через предоплатные карты для мобильных телефонов, а Visa адаптировала свои существующие механизмы для выплаты возвратных сумм через систему международных денежных переводов. В других развивающихся странах Visa использовала свою аналитику, чтобы помочь ретейлерам найти узкие места в их бизнесе. Например, продуктовая сеть в Индонезии повысила продажи, принимая электронные платежи за небольшие покупки и тем самым ускорив обслуживание клиентов в кассовых зонах.

Между тем выручка и прибыль компании будут расти стабильными темпами. Deutsche Bank прогнозирует, что выручка Visa вырастет в следующем году еще на 11 %, до $15,4 млрд, а доход на акцию увеличится на 15 %, отчасти благодаря $5-миллиардной программе обратного выкупа. В какой-то момент Шарфу придется заняться покупкой европейского направления Visa, которое сейчас принадлежит банкам-участникам. Опцион на продажу может обойтись в $10 млрд, но пока что Visa все равно получает из Европы доход за транзакции. Кроме того, для компании с такими амбициями несколько миллиардов это просто мелочь.

«История Visa – это не программа на два-три года, – говорит Шарф. – У нас есть возможность заложить основы для роста этой компании на предстоящие десятилетия».