Банки: Мы ждем перемен

Банкиры ожидают от нового председателя правления Нацбанка Кайрата Келимбетова системных реформ

РЕНКИНГ

Банковская система Казахстана долгое время считалась лучшей в СНГ, да и сейчас некоторые комментаторы в спорах выкладывают в качестве главного козыря превосходство казахстанских финансистов перед соседями. Но суровая правда заключается в том, что это, к сожалению, уже миф. Были лучшими, да сплыли. Хотя в разговорах с Forbes Kazakhstan отечественные банкиры с теплотой вспоминают нулевые годы, когда западные инвесторы едва ли не боялись на них дышать.

Что мы имеем сейчас? Первое место в мире по объему необслуживаемых кредитов, выданных экономике, – 31,7 %, беспросветную банковскую коррупцию, подорванное доверие со стороны иностранных инвесторов, соответственно, закрытую дорогу к длинным деньгам. Мало? Банки до сих пор не могут списать безнадежные долги. Постоянные нововведения Нацбанка из-за своей несогласованности ломают внутренние системы бизнес-процессов БВУ. Высшее руководство страны требует от банковского сектора поддерживать малый и средний бизнес, но регулятор устанавливает динамические провизии, которые уничтожают МСБ после почти семилетнего роста и 40-процентного участия в формировании ВВП. При таком раскладе ни один банк не будет выдавать деньги предпринимателям – через некоторое время о МСБ можно будет забыть, если не последует изменений. Что на очереди? Динамические провизии коснулись ипотеки, условия по которой ведущие банки Казахстана уже пересматривают, одновременно приостановив ее выдачу населению. Переплата по долгосрочным жилищным кредитам из-за высоких ставок вознаграждения почти в 3 раза превосходит сумму основного долга. В итоге в розничном портфеле банков доля ипотеки опустилась до 29 %.

Безусловно, финансирование МСБ останется, как останется и ипотека, но этот вид банковского бизнеса будет лишь формальным. Зачем нужны эти динамические провизии? Вразумительного ответа у банкиров нет. Конечно, можно посмотреть на международный опыт, например, в Испании вводили подобный инструмент, правда, быстро свернули, так как он доказал свою несостоятельность.

Нет длинных денег, уходит в небытие МСБ, ипотека как была недоразвита, таковой и остается. Где же казахстанским банкам брать деньги? Серьезными темпами растет розница, причем настораживающими и неконтролируемыми – в структуре совокупных пассивов банковского сектора вклады клиентов составляют 63,8 %. Основным источником привлечения денежных средств стали депозиты. Уже сейчас, по сведениям Комитета по контролю и надзору финансового рынка и финансовых организаций, у многих банков доля депозитов в структуре обязательств превышает 50 %, а у некоторых подходит к отметке в 90 %. Например, в середине лета нынешнего года в Цеснабанке доля депозитов достигла 87,5 %, в Народном банке – 84,6 %, в Банке ЦентрКредит – 80,6 %. Интерес вкладчиков к данному виду услуг объясняется просто – это самый эффективный способ сохранить и приумножить средства. Деньгам, положенным на депозит, не грозит даже инфляция. По данным КФН, уровень инфляции не превышает 6 %, в то время как максимальная эффективная ставка по депозитам для физических лиц, утвержденная Нацбанком, составляет 9,4 %.

Тем временем в июле банки выдали своим клиентам почти $1,3 млрд потребительских кредитов (всего их объем составляет в БВУ РК $12,3 млрд), обновив исторический максимум июля 2007 года – чуть более $1 млрд.

В свою очередь Нацбанк намерен ограничить темпы роста депозитных баз банков второго уровня и потребительского кредитования. Проще говоря, БВУ теперь не смогут бесконечно наращивать объемы розничного кредитования без последствий. Если после принятия указанных поправок у банкиров останется желание выдавать все больше потребкредитов, то им придется увеличивать собственный капитал, что для некоторых кредитных организаций окажется неподъемной ношей. По мнению экспертов, опрошенных Forbes Kazakhstan, данные ограничительные меры направлены на определенные банки, которые привлекают депозиты по высоким ставкам и массово конвертируют их в потребительские кредиты.

Однако и на этом поле казахстанские банки помимо давления регулятора испытывают серьезную конкуренцию со стороны иностранных кредитных организаций. По данным ranking.kz, группа «дочек» банков России за год увеличила совокупный объем кредитов на 43 %. В свою очередь весь банковский сектор Казахстана по кредитам вырос на 13,5 %. У российской группы есть все предпосылки для увеличения сферы влияния на отечественном кредитном рынке. Относительно сектора эти «дочки» имеют более качественный портфель по кредитам: агрегированная доля просрочки – всего 4,7 %. У Сбербанка просроченные кредиты составляют лишь 4,2 %. Самая высокая доля просрочки среди российской группы у Хоум Кредит – 13 %.

Что необходимо делать в сложившейся ситуации? Казахстанские банкиры в один голос говорят, что нужно менять правила игры на банковском рынке и сделать это должен, разумеется, регулятор. По мнению некоторых топ-менеджеров банков, у нового председателя правления Нацбанка сейчас имеется прекрасная возможность, чтобы «разрулить» ситуацию. Банковская система ждет единой программы развития, а не разовых пожарных и несогласованных мер.

Что касается основных показателей рынка, то они не впечатляют. Банковская система Казахстана прошла знаковый рубеж – совокупные активы БВУ с минувшей осени превысили планку в 15 трлн тенге. Если бы не колебания валютных курсов, активы банков стоили бы уже свыше $100 млрд. Много это или мало? Слившись воедино, все отечественные БВУ были бы в 6 раз меньше, чем National Westminster Bank, замыкающий по версии accuity.com топ-50 крупнейших банков мира.

Если посмотреть сторонним взглядом на колебания совокупного собственного капитала в банковской сфере Казахстана, картина будет невероятная. Прошлый рейтинг зафиксировал ее снижение почти на 70 %, нынешний – рост на фантастические 334 %. Все эти цифры объясняются, конечно, ситуацией с БТА, который невозможно ликвидировать и не получается продать.

Банки продолжают «пылесосить» рынок в поисках депозитов. Совокупная депозитная база выросла за год на одну шестую, вдвое превысив прошлогодние темпы роста. 29 БВУ из 38 нарастили свои депозиты. Особенно отличился Казком, вернувший себе лидерство в единственном разделе нашего ренкинга, где он ранее уступал Народному.

С учетом БТА доля кредитов, просроченных более чем на 90 дней, составляет почти 30 %. Без учета БТА она снижается до 19,5 %. В этом случае хуже, чем по рынку в целом, дела обстоят у четырех банков из топ-10, и только три из ведущей десятки могут похвастать безнадежной просрочкой в менее чем 10 % – Цеснабанк, Сбербанк и Евразийский.

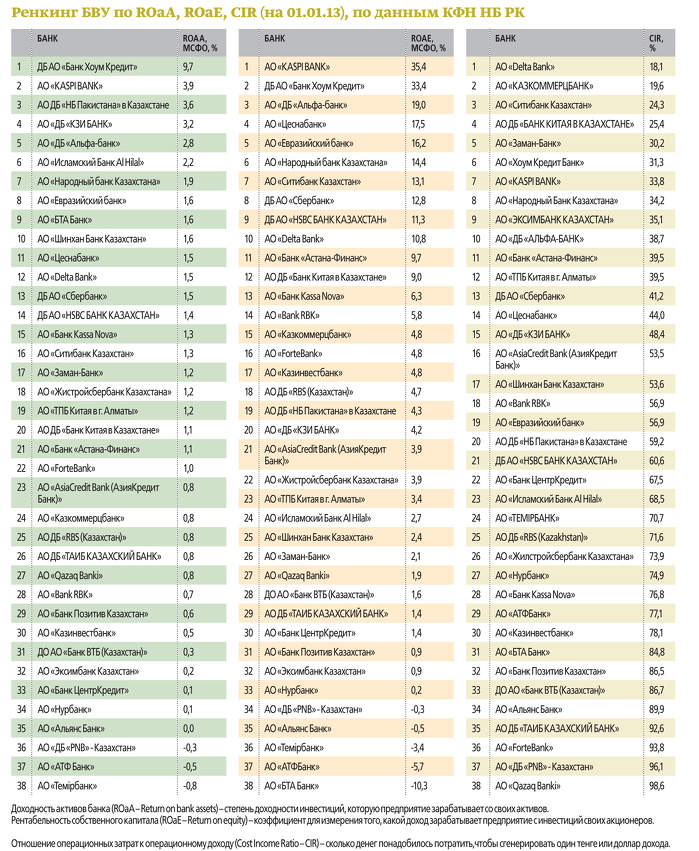

Что касается методики, то, с нашей точки зрения, помимо общепринятого рейтингования банков по основным показателям (активы, собственный капитал, депозиты, ссудный портфель) огромный интерес представляет динамика изменений. Соотнося темпы роста (снижения) этих индикаторов друг с другом и с другими параметрами (структура собственности, история банка, заявленная стратегия), можно увидеть, кто на рынке действует успешнее, а кто неоправданно рискует. Кроме того, в нынешнем обзоре мы добавили данные еще по трем показателям деятельности банков: доходность активов (ROaA), рентабельность собственного капитала (ROaE) и отношение операционных затрат к операционному доходу (CIR). Данные параметры позволяют увидеть, например, способность активов порождать прибыль. То есть сколько приходится прибыли на каждый тенге, доллар, вложенный в имущество финансовой организации (ROaA). ROaE показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. CIR отвечает на вопрос, сколько тенге или долларов понадобилось потратить, чтобы сгенерировать один тенге или доллар дохода.

Для составления ренкинга и расчета отдельных показателей использовались официальные данные КФН Нацбанка.

Подписывайтесь на нашу страницу в Facebook