Монетарные экскурсии по экономике РК: финансовое развитие

Как сказывается на экономике страны любовь казахстанцев к наличным деньгам, рассказал читателям Forbes.kz Ануар Ушбаев, управляющий партнер компании Tengri Partners, в рамках серии материалов о монетарной политике и общем функционировании денежной системы в Казахстане

Продолжение. Cм. начало: часть 1, часть 2, часть 3, часть 4, часть 5.

Для начала немного теории.

Деньги представляют собой самый ликвидный товар, и это единственный товар, спрос на который формируется исключительно за счёт его меновой стоимости – то есть его «цены», выраженной в других товарах и услугах.

Более того, никому не нужны деньги сами по себе, а нужны так называемые реальные денежные балансы – покупательная способность относительно других товаров и услуг в форме денег. Никого не интересует иметь конкретно 100 или 1000 тенге, но всех интересует покупательная способность, ассоциированная с этим количеством монетарных единиц.

Все люди принимают решение, какую пропорцию своего благосостоянии держать в виде денег или других активов. При выборе актива учитываются:

1. Ожидаемый доход.

2. Риск.

3. Ликвидность.

Наличные деньги обладают наибольшей ликвидностью, но не обладают номинальным доходом. Номинальный спрос на них положительно связан с уровнем цен и благосостоянием. Спрос на реальные денежные балансы положительно связан благосостоянием, и отрицательно – с уровнем реальных процентных ставок (разницей между номинальными ставками и инфляцией).

Изменения общего уровня цен затуманивают восприятие реальной экономической динамики (к примеру, производства), поэтому при должном анализе все указания стоимости приводятся к реальным, путем поправки на инфляцию. Реальная процентная ставка очень важна, поскольку когда она высокая, денежные балансы переходят от потребления к сбережениям, а когда низкая – из сбережений в потребление и инвестиции.

Так выглядит (линейно аппроксимированное) уравнение Фишера:

i ≈ r + πe

Уравнение говорит о том, что номинальные процентные ставки (i) равны сумме реальных процентных ставок (r) и ожиданий инфляции (πe).

Именно этот механизм позволяет ожиданиям инфляции влиять на реализуемую инфляцию: в ожидании роста цен люди и бизнес хотят получать более высокий номинальный доход по реальным денежным балансам, чтобы сохранить прений уровень реального дохода.

Примечание. Вопрос микроструктуры спроса на денежные балансы много лет избегал внимания большинства экономистов, потому, что: а) был не нужен до тех пор, пока денежные рынки работали слаженно и предсказуемо, б) внедрение денег в современные DSGE модели довольно проблематично. После кризиса интерес к вопросу увеличился, и сейчас уже есть пара интересных разработок.

Важно понимать, что цифры на балансах ваших текущих счетов и депозитов не являются никакой законной формой «денег» (физической валюты), принадлежащих вам – они представляют собой лишь обязательства вашего банка перед вами по возврату этого количества «денег» по требованию (текущий счет) или по другим контрактным условиям (депозит). Они существуют лишь в качестве цифр в базе данных.

Мы используем эти обязательства банков второго уровня – бухгалтерские записи, а не законные деньги, выпущенные самим государством – в реальной жизни для всевозможных безналичных расчетов. Ввиду слаженной работы банковской системы эти обязательства очень ликвидны, и мы называем их «деньгами».

Кредиты, выданные банком с использованием средств ваших депозитов по принципу частичного резервирования, предоставляют новым получателям-заёмщикам «деньги», которых до этого не существовало. После этого «деньги» есть как бы и у вас (вкладчиков), и у «них» (заемщиков).

Подобная идиллия возможна до тех пор, пока в один день все вкладчики банка случайным образом не пожелают одновременно закрыть свои депозиты. В прошлом в такие дни банки рушились. Современная же система взаимодействия центрального банка и БВУ нацелена на гарантирование ликвидности в целях избегания рисков подобных «набегов на банки». В США банки имеют постоянный доступ к заемным средствам из ФРС на залоговой (discount window) и беззалоговой (Fedwire) основах – на случай необходимой ликвидности. К слову сказать, подобного механизма в финансовой системе Казахстана пока не предусмотрено, но об этом поговорим подробнее в другой раз.

Таким образом, в развитых экономиках вторичная форма «денег», созданных банковской системой и населением (вкладчиками), представляет собой до 90% и более всех денег в обороте.

Как мы уже выяснили во второй части «Монетарных экскурсий», непосредственный контроль центральный банк имеет лишь над количеством наличных денег (денежный агрегат M0) и резервов коммерческих банков (РКБ). Сумма этих двух денежных форм называется денежной базой и, как правило, представляет собой основной пассив на балансе центрального банка.

Также мы говорили, что наличные деньги — это беспроцентные долговые обязательства центробанка, и если он заявляет своей целью стабильность цен, это подразумевает, что он гарантирует покупательную способность выпущенных им денег.

По-другому денежная база ещё называется «деньгами повышенной эффективности» ввиду того, что банковская система может мультиплицировать их большое количество раз.

Теперь обратимся к практике и начнем как раз с денежных мультипликаторов Казахстана.

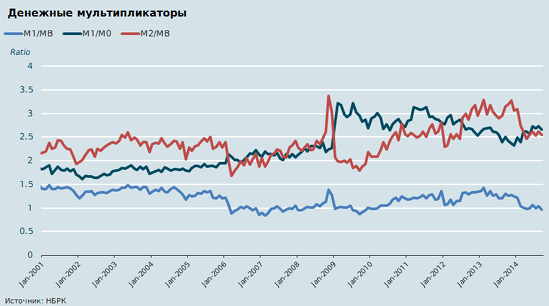

Примечание. График демонстрирует различные коэффициенты соотношения между агрегатами M0 (наличные деньги в обращении), MB (денежная база), M1 (узкая денежная масса = M0 + переводные депозиты в тенге) и M2 (широкая денежная масса = M1 + переводные депозиты в инвалюте и срочные вклады в тенге).

Несколько фактов

· Относительной низкий и медленно растущий уровень мультипликатора M1/M0 (не считая роста в начале 2009, который можно объяснить сокращением наличных денег в обращении на 15% в январе 2009 из-за валютных интервенций Нацбанка РК) означает устойчивое предпочтение наличных денег и наличных транзакций в экономике.

· Относительно резкие падения значений мультипликаторов M2/MB и M1/MB в феврале 2009 и 2014 демонстрируют отток средств с текущих счетов и депозитов в наличные деньги. Сопряженное с ними увеличение M1/M0 означает, что изъятая наличность ушла на приобретение иностранной валюты – в противном случае коэффициент M1/M0 должен был упасть.

· Низкий уровень мультипликатора M1/MB означает низкую эффективность изменений денежной базы в качестве инструмента монетарного стимулирования экономики.

· Низкий M1/M0 будет означать низкую чувствительность узкой денежной массы M1 к изменениям в базовых процентных ставках, поскольку наличные деньги чувствительны к колебаниям обменного курса, но намного менее чувствительны к изменениям процентных ставок.

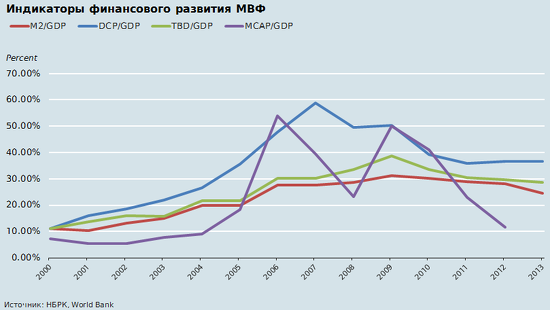

Далее посмотрим на различные индикаторы развитости финансового сектора по версии Международного валютного фонда.

Примечание. M2 – широкая денежная масса, DCP – долговое фондирование, предоставленное частному сектору всевозможными внутренними финансовыми институтами (займы, неакционерные финансовые инструменты, торговое финансирование и другие виды задолженностей), TBD – общий размер депозитов (в тенге и в иностранной валюте) в банковской системе, MCAP – капитализация внутренних листингованных корпоративных структур. Все индикаторы даны в процентном отношении к ВВП.

Относительно низкий уровень и близость по значению показателей M2/GDP и TBD/GDP указывают на низкую развитость финансовой системы и малый уровень разнообразия представленных финансовых инструментов. Кроме того, очевидны низкая роль и ликвидность фондового рынка, а также снижение с 2007 долгового фондирования, предоставляемого частному сектору, в пропорции к ВВП.

Поскольку финансовый сектор абсорбирует риск невыполненных обещаний/контрактов, объем приемлемых потерь финансового сектора определяет размер реального сектора экономики.

Основываясь на этих наблюдениях, можно изучить структуры фондирования БВУ, их активов и связи кредитного цикла с уровнем цен и монетарных агрегатов. Но об этом – в следующий раз.

Продолжение следует.

Об авторе. Ануар Ушбаев 10 лет прожил в Великобритании, учил экономику в University of Warwick, затем защитил степень магистра по прикладной математике и финансам в Imperial College London, в настоящий момент продолжает заочно писать PhD по финансовой математике. Работал в банках Goldman Sachs и Societe Generale, сегодня - управляющий партнер компании Tengri Partners.

Подписывайтесь на нашу страницу в Facebook