Льготы по шариату

Профессионалы исламского финансирования получают государственную поддержку

После мирового финансового кризиса популярность исламских финансов значительно возросла как в мире, так и в Казахстане в частности. Такие вывоы приводятся в исследовании «Вопросы развития исламского финансирования», автором которого является казахстанский финансовый аналитик Рустем Набиев.

В исследовании прогнозируется, что исламская финансовая индустрия будет расти ежегодно во всем мире в среднем на 15%, достигнув $6,5 трлн к 2020 году. Для поддержки столь быстрого роста сфере исламского финансирования понадобится примерно 1 млн профессионалов. По этой причине соответствующее направление обучения становится все более популярным среди ведущих бизнес-школ. В одной только Великобритании 60 учреждений предлагают курсы по исламскому финансированию, а 22 университета – программы на получение степени.

Специалисты по исламскому финансированию должны иметь знания в сфере финансов, экономики и комплаенса по шариату. К числу специальностей, которые являются специфическими, можно отнести шариатских советников, разработчиков исламских финансовых продуктов, шариатских аудиторов и аналитиков комплаенса по шариату.

Чтобы справиться с недостатком специалистов по исламскому финансированию, например, Центральный банк Малайзии открыл первый в мире специализированный университет INCEIF в 2005 году. Помимо этого, были созданы Международная исследовательская академия по шариату (ISRA), Корпорация по развитию индустрии ценных бумаг (SIDC), Программа по обогащению талантов финансового сектора (FSTEP) – все эти организации занимаются подготовкой специалистов исламского финансирования. В целях развития отрасли активно привлекаются иностранные эксперты, которым предоставляются специальные льготы.

В Казахстане семинары по исламскому финансированию проводятся время от времени Советом по исламским финансовым услугам (IFSB), Исламским банком развития (ИБР), Исламским банком Al Hilal и несколькими консалтинговыми компаниями. Но очевидно, что развитию человеческих ресурсов для растущей отрасли должно быть уделено больше внимания.

История исламских финансов в Казахстане началась в 90-х, когда Аль Барака Банк открыл филиал в Алматы. Другой исламский институт – Лариба Банк – обзавелся казахстанским представительством в 1994 году. В 1997 году в южной столице появилось региональное отделение Исламского банка развития, а в 2010 году Исламский банк Al Hilal стал первым полноценным исламским банком в стране.

За это время местные традиционные банки и государственные организации были профинансированы исламскими финансовыми институтами (исключением стал Al Hilal) на сумму $728 млн. Банк Развития Казахстана стал первым казахстанским банком, освоившим рынок исламского капитала путем выпуска исламских ценных бумаг (сукук) в 2012 году. В конце 2013 года Исламская корпорация по развитию частного сектора (ICD) инвестировала в местный традиционный Заман-Банк, который в настоящее время проходит процесс преобразования в исламский банк. Хотя Казахстан продолжает привлекать внимание исламского финансового сектора, данное направление остается неразвитым.

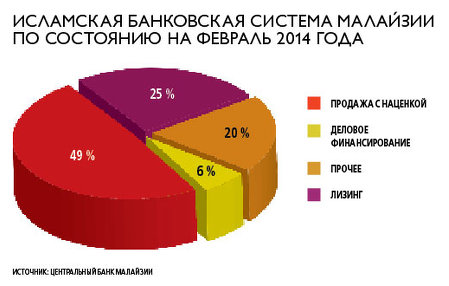

В основном исламские банки покупают актив, необходимый для клиента, и перепродают его с наценкой; разница в цене и составляет их прибыль. Клиент же оплачивает приобретенные у исламского банка активы в рассрочку. К примеру, финансирование, основанное на перепродаже активов, составляет 49% от исламской банковской системы в Малайзии (по состоянию на февраль 2014 года).

Концепт финансирования на основе перепродажи актива напоминает кредиты, предоставляемые традиционными банками. В связи с этим исламский банкинг иногда подвергается критике как копия обычной банковской деятельности. Однако существуют некоторые базовые различия. В частности, в случае с исламским финансированием ссудный процент отсутствует.

Еще одним заблуждением является то, что исламские финансы доступны только для мусульман. На самом деле такого требования нет. Исламские финансы не является религиозной практикой, они просто основаны на особых принципах.

Развитие исламского финансирования, безусловно, зависит от спроса населения. Без информирования общественности и роста заинтересованности они так и останутся в рамках своей нынешней ниши, делается вывод в исследовании.