Банковский сектор Казахстана: прибыль растет, активы сокращаются

В то же время уровень долларизации как депозитов, так и кредитов продолжил нисходящую динамику

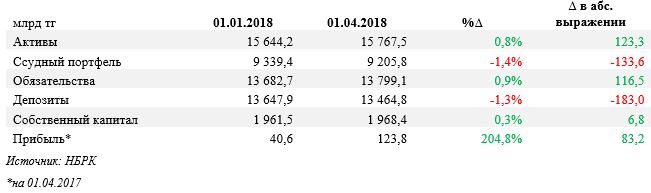

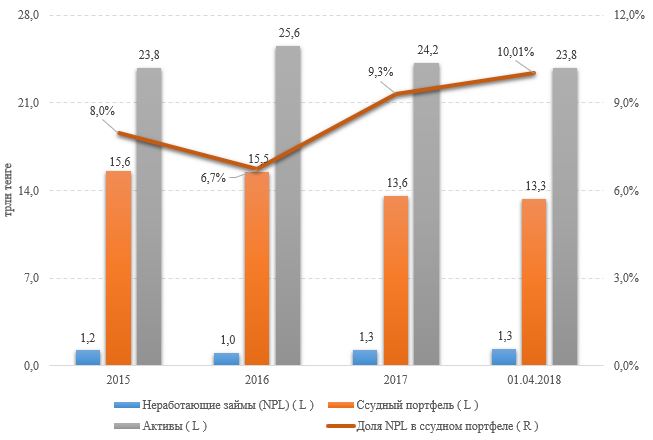

По итогам первого квартала 2018 совокупные активы БВУ страны уменьшились на 389,3 млрд тенге (-1,6%) до 23,8 трлн тенге. Снижение активов происходит преимущественно на фоне отрицательной переоценки ссудного портфеля (-284,2 млрд тенге) и снижения обязательств (-437,1 млрд тенге), в том числе депозитной базы (-236,7 млрд тенге). При этом без учета Народного банка и ККБ, совокупные активы БВУ с начала года выросли на 123,3 млрд тенге или 0,8%.

Основные показатели банковского сектора без учёта показателей Народного банка и Казкоммерцбанка

Наибольший прирост совокупных активов по итогам первого квартала 2018 приходится на Ситибанк Казахстан, активы которого выросли на 94,0 млрд тенге (+17,8%) до 620,9 млрд тенге. Прирост активов банка произошел благодаря привлечению фондирования по депозитам юридических лиц (+111,0 млрд тенге), в то время как ссудный портфель вырос всего лишь на 1,8 млрд тенге (+2,1%) до 89,7 млрд тенге. На этом фоне банк поднялся на 11 место по размеру активов среди БВУ страны, потеснив Bank RBK. Вместе с тем лидером по снижению совокупной стоимости активов с начала года стал Народный банк, активы которого снизились на 340,5 млрд тенге (-6,8%) до 4,7 трлн тенге. Уменьшение активов происходит на фоне существенного снижения обязательств банка (-377,9 млрд тенге или 8,9%).

Выдача кредитов растет, но портфель по балансу снизился

По данным НБРК, за январь-февраль 2018 было выдано новых кредитов на 1,7 трлн тенге, что на 424,1 млрд тенге (+33%) больше, чем за аналогичный период прошлого года. В то же время кредитный портфель БВУ по итогам января-марта 2018 сократился на 284,2 млрд тенге (-2,1%) до 13,3 трлн тенге. Отмечаем, доля ссудного портфеля в совокупных активах по состоянию на начало апреля составляет 56%, тогда как годом ранее она составляла 60,9%.

Ренкинг банков Казахстана — 2017

Банки Казахстана сливаются, сокращают издержки и активнее берутся за МСБ →

16 апреля НБРК объявил об очередном снижении базовой ставки до уровня 9,25% с коридором +/-1%, что привело к падению доходности на денежном рынке страны вблизи нижней границы процентного коридора (TONIA 8,3%, SWAP 8,38%), а доходность недельных нот снизилась до 8,35% годовых. При дальнейшем сохранении данной тенденции у банков будет больше мотивов к перенаправлению свободной ликвидности на кредитование. Отмечаем, объём нот в обращении на конец марта находился вблизи отметки 4,2 трлн тенге (тек. 4,1 трлн тенге) или около 32% ссудного портфеля системы. При этом годом ранее совокупный объём нот находился вблизи отметки в 3,3 трлн тенге или 21,7% от совокупного ссудного портфеля.

Максимальный прирост ссудного портфеля в абсолютном выражении с начала года наблюдается у БЦК, портфель которого с начала года увеличился на 6,6% или 60,9 млрд тенге. В то же время максимальное снижение ссудного портфеля наблюдалось у ККБ – минус 169,9 млрд тенге (-10,4%) до 1,4 трлн тенге.

Доля кредитов в иностранной валюте за январь-март 2018 снизилась на 1,2%, составив 3,2 трлн тенге или 25,1% совокупных кредитов экономике. В марте средневзвешенная ставка вознаграждения по выданным кредитам в национальной валюте юридическим лицам составила 12,8% (13,2% на начало года), физическим лицам – 19,6% (19,2%). Рост процентных ставок по ссудам населению в том числе обусловлен сохраняющимся ощутимым кредитным риском в отношении розничного сегмента.

Изменение активов и ссудного портфеля

Источник: НБРК

В системе продолжается признание проблемных ссуд

Доля всех кредитов с просрочкой платежей в системе за первый квартал 2018 увеличилась с 14,6% до 16,4%. Проблемные кредиты с просрочкой свыше 90 дней в системе составляют 10,0% от совокупного ссудного портфеля (9,3% на начало года). Таким образом, рост признания проблемных ссуд продолжается. В то же время уровень провизирования сектора показал некоторый рост: сформированные провизии по системе увеличились на 24,6 млрд тенге (+1,2%) до 2,2 трлн тенге или 161,5% покрытия NPL (90+). Провизии растут на фоне признания банками проблемной задолженности на балансах.

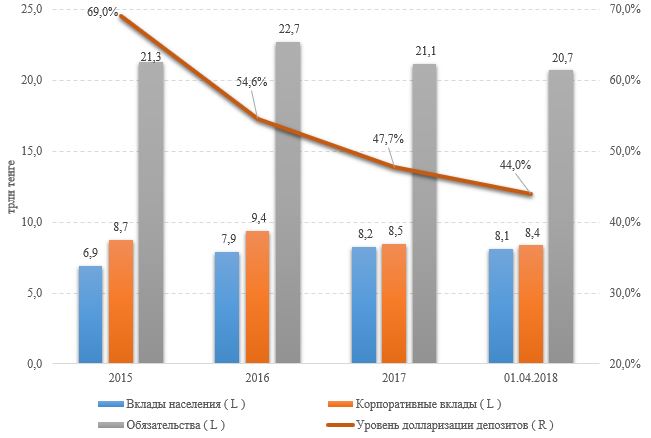

Обязательства банков сократились на 2,1% до 20,7 трлн тенге

Суммарное снижение обязательств банковского сектора с начала года составило 437,1 млрд тенге (-2,1%) до 20,7 трлн тенге. Без учета Народного банка и Казкоммерцбанка обязательства системы показывают рост с начала года на 116,5 млрд тенге (+0,9%). В то же время собственный капитал банков за отчетный период увеличился на 47,8 млрд тенге (+1,6%) до 3,1 трлн тенге.

Наибольший рост обязательств в абсолютном выражении с начала года наблюдается у Ситибанк Казахстан - на 87,1 млрд тенге (+22,2%) до 478,9 млрд тенге. Указанный прирост был в основном обеспечен увеличением депозитной базы по юридическим лицам (+111,0 млрд тенге), тогда как портфель депозитов физических лиц сократился (-0,9 млрд тенге). Вместе с тем лидирующее место по снижению как активов, так и обязательств по итогам первого квартала 2018 занял Народный банк, изменение баланса которого связано со сделкой по приобретению ККБ. С начала года обязательства банка уменьшились на 377,9 млрд тенге (-8,9%) до 3,9 трлн тенге (в марте рост на 21,9 млрд тенге). Указанное снижение обязательств в основном обусловлено снижением и переоценкой портфеля вкладов юридических лиц (-238,2 млрд тенге), в то время как вклады физических лиц показали незначительное уменьшение (-28,0 млрд тенге).

Вклады как населения, так и корпоративные показали снижение

За январь-март 2018 депозитный портфель БВУ сократился на 236,7 млрд тенге (-1,4%) до 16,4 трлн тенге. Сокращение корпоративных вкладов в первом квартале 2018 составило 97,5 млрд тенге (-1,2%) до 8,4 трлн тенге, в то время как вклады населения уменьшились более выраженно - на 139,1 млрд тенге (-1,7%) до 8,1 трлн тенге. Доля депозитов в иностранной валюте снизилась на 3,7% до 44,0%. В марте средневзвешенная ставка вознаграждения банков по привлеченным депозитам в национальной валюте юридических лиц составила 7,4% (8,0% на начало года), по депозитам физических лиц – 10,1% (10,5%).

Изменение обязательств и депозитной базы

Источник: НБРК

Показатели рентабельности активов и капитала БВУ Казахстана улучшаются

Совокупная чистая прибыль банковского сектора по итогам января-марта 2018 составила 214,3 млрд тенге, что в 2,6 раза больше, чем за соответствующий период 2017 (82,4 млрд тенге). Вместе с тем чистая процентная маржа и процентный спрэд банковского сектора по состоянию на начало апреля 2018 составили 5,32% и 4,27%, соответственно. При этом основной прирост чистой прибыли в абсолютном выражении был обеспечен Народным банком (57,7 млрд тенге), ККБ (32,9 млрд тенге) и Сбербанком (25,0 млрд тенге).

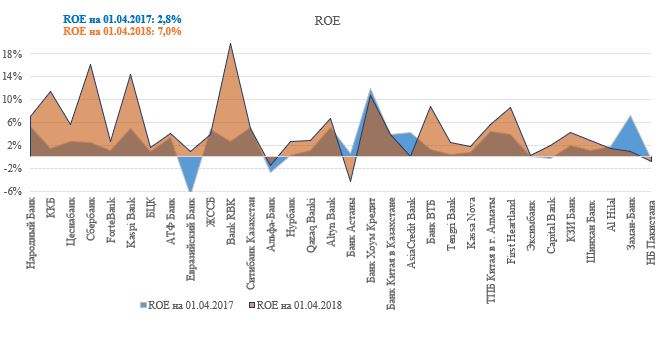

В то же время рентабельность активов и собственного капитала БВУ Казахстана заметно улучшаются. Показатель рентабельности активов (ROA) составил 0,9% (0,3% на 1 апреля 2017), в то время как рентабельность собственного капитала (ROE) составила 7,0% (2,8%), т.е. выше уровня инфляции (1,8% по итогам первого квартала 2018).

Рентабельность собственного капитала БВУ страны

Источник: НБРК

Апрельские действия рейтинговых агентств

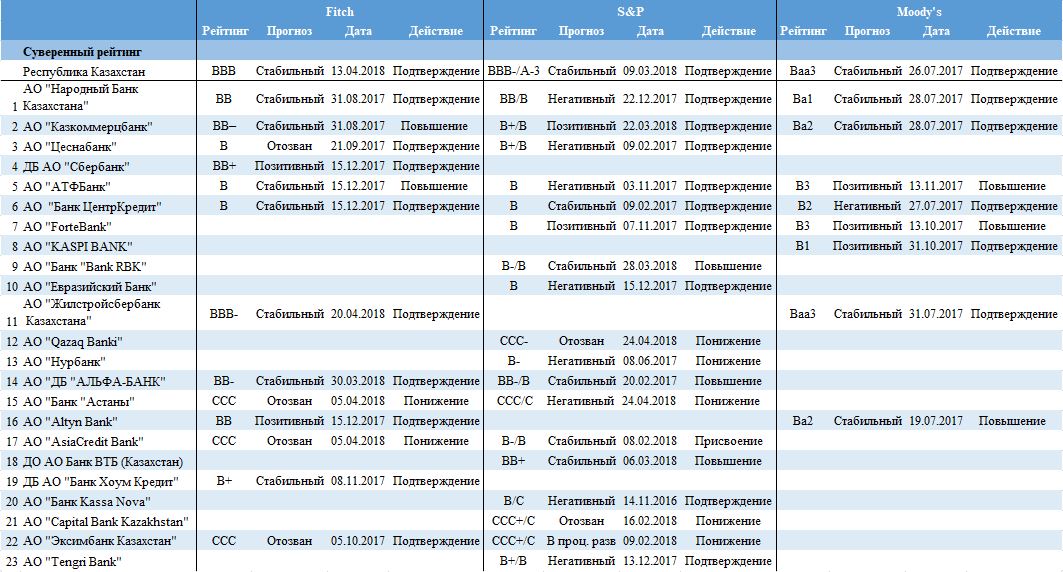

13 апреля Fitch подтвердило рейтинги Республики Казахстан на уровне «BBB», прогноз «Стабильный». По мнению аналитиков Fitch, РДЭ Казахстана балансируют между сильными государственными и внешними балансами, подкрепленными крупными государственными сбережениями и значительной чистой позицией по иностранным активам, против высокой потребительской зависимостью, слабым банковским сектором, слабыми индикаторами управления и более высокой инфляцией по сравнению со странами с аналогичным уровнем рейтинга «BBB». Приспособление экономики к изменениям цен на нефть в последние годы продолжается, чему способствуют более высокая гибкость обменного курса, реформы денежно-кредитной политики, продолжающаяся реструктуризация банковского сектора и фискальные стимулы. Fitch также (23.04) подтвердило рейтинги ЖССБК на уровне «ВВВ-», прогноз по долгосрочным РДЭ – «Стабильный». Подтверждение долгосрочных РДЭ отражает мнение Fitch о высокой готовности властей РК предоставить поддержку финансовой организации в случае необходимости. S&P понизило (24 апреля) рейтинги Банка Астаны до «CCC/C» и «kzCCC+»; долгосрочные рейтинги помещены в список CreditWatch Negative. Понижение рейтингов отражает мнение S&P о том, что в настоящее время АО «Банк Астаны» испытывает существенное давление на ликвидность, связанное с утратой доверия клиентов. При этом банк предоставил официальный комментарий по данным действиям, планируя подать заявление на пересмотр рейтинга после стабилизации текущего состояния. S&P также понизило рейтинги АО «Qazaq Banki» до «ССС-» в связи с тем, что показатели ликвидности банка не улучшились; рейтинги отозваны по просьбе эмитента. Ранее S&P понизило (25 апреля) рейтинги АО «Эксимбанк Казахстан» до «ССС» ввиду сохранения проблем, связанных с фондированием и качеством активов; рейтинги помещены в список CreditWatch Negative, после чего отозваны по просьбе эмитента.

Рейтинги РК и банков второго уровня

Источник: Fitch, S&P, Moody’s

С полным текстом отчета можно ознакомиться по указанной ссылке.

Источник: afk.kz

Подписывайтесь на наш канал в Telegram