2021 жылы бизнес үшін жаңа несиелер беру көлемі 20%-ға — ₸11,1 трлн-ға дейін өсті

2021 жылы банк секторы несие қоржыны сапасының едәуір жақсаруымен, өтімділік бойынша тұрақты позициямен, капиталдандыру мен рентабельділіктің одан әрі жақсаруымен қоса жүретін негізгі баланстық және қаржылық көрсеткіштердің берік өсуінің жалғасуын көрсетті (төменде қараңыз).

Осылайша, қарыз ресурстарына жоғары сұраныс аясында экономикалық белсенділіктің тез қалпына келуіне байланысты ЕДБ несие қоржыны 28% - ға немесе 4,4 трлн теңгеге өсті.

Бұл өсімнің драйвері бөлшек сегмент (ипотека және тұтынушылық қарыздар) болды, бұл негізінен екі факторға байланысты: 1) халықтың кейінге қалдырылған сұранысын іске асыру және 2) Зейнетақы жинақтарын ішінара алып қою және оларды ипотекаға пайдалану мүмкіндігі есебінен кредиттік жүктеменің төмендеуі. Алайда, жаңа кредиттер беруде корпоративтік қарыздар басым болды (барлық берілген кредиттердің 52%-ы), оның портфелінің серпіні ірі есептен шығару мен қайта қаржыландыруға байланысты онша айқын болмады.

Нарықты дәрменсіз қатысушылардан тазарту және лицензияларды ерікті түрде тапсыру аясында секторда шоғырлану процесі жалғасты (ЕДБ саны 26-дан 22-ге дейін қысқарды). Тиісінше, активтердің мөлшері бойынша ЕДБ ТОП-5 арасында шоғырлану да өсті (төменде қараңыз).

Соған қарамастан, Херфиндаль–Хиршман1 нарықтық шоғырлану индексі өзінің 2007 жылғы ең жоғары мәнінен төмен (-10%, 1277-ге дейін) және секторды орташа шоғырланған ретінде сипаттайды.

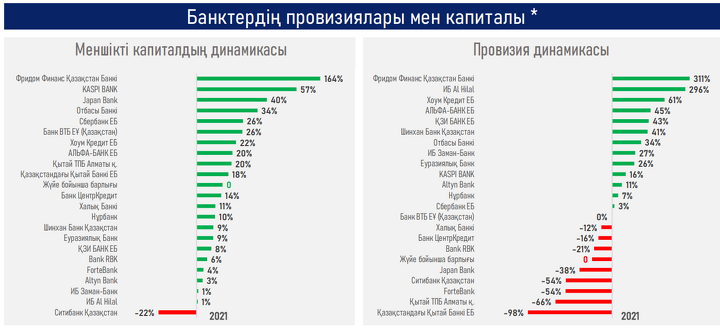

Қарыз портфелінің сапасы едәуір жақсырақ көрінеді-NPL көлемі бір жыл бұрын 6,9% - дан 3,3% - ға дейін төмендеді. Сонымен қатар тәуекел құны — COR (cost of risk) несие қоржыны сапасындағы оң өзгерістерді көрсете отырып, 3,8 п.т. — 7,8% - ға дейін төмендеді.

Жоғарыда аталған оң динамика көп жағдайда операциялық ортаның айтарлықтай жақсаруына және қатаң карантиндік шектеулердің болмауына, банктердің NPL-ді капиталдандыру және қысқарту бойынша жалғасып жатқан жұмысына, жаңа өнімдерді ұсынуға, цифрлық арналар мен экожүйелерді дамытуға, бизнес пен халықты мемлекеттік қолдауға байланысты.

1 ЕДБ топ-5 арасында активтер мөлшері бойынша индекс 2007 жылғы 1 409-дан 1 277-ге дейін төмендеді.

Резюме

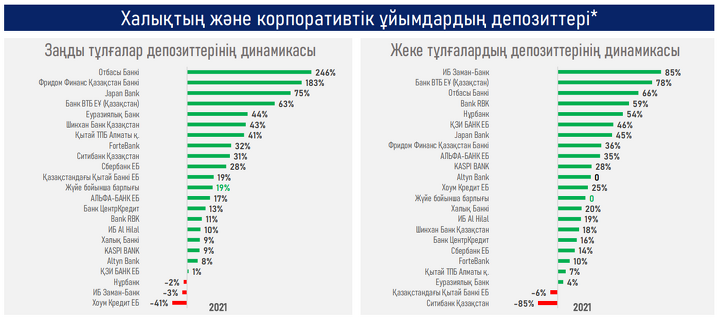

Макроэкономикалық жағдайлардың едәуір жақсаруы экономиканың кейбір субъектілерінің — депозиттер жинақтаудың, ал басқаларының — қарыз ресурстарына сұраныс ұсынудың мүмкіндіктеріне оң әсерін тигізді.

Сонымен қатар, жинақтарды инвестицияларға айналдырудың банктік тетігінің тиімді жұмысы экономикаға қаржы ресурстарының ағынын қамтамасыз етті және осылайша оның пандемияға дейінгі деңгейге тез қалпына келуіне ықпал етті (2021 ж. +4%).

Сонымен бірге, тұтынушылық сұраныстың қалпына келуі және оның ковидтік шектеулерге байланысты қызметтерден тауарларға ауысуы, жоғары инфляциялық процестермен қатар, халықтың несиелеріне деген сұранысты қосымша арттырды және бөлшек несие портфелінің жоғары өсуіне әкелді.

Дегенмен, Қазақстандықтардың берешегі басқа елдермен салыстырғанда төмен деңгейде қалып отыр — ЖІӨ-нің 14% - ынан кем (13,8%), ал Ресейде ол 22% - ды құрайды, ал дамушы елдерде-52% - дан 4 есе жоғары. Сонымен қатар, жоғары базаны ескере отырып, бірқатар бір реттік факторлардың әлсіреуі (кейінге қалдырылған сұраныс, пенс алу. және мемлекеттік бағдарламаларды (н-р, Баспана Хит) қысқарту, бөлшек кредит берудің одан арғы серпіні осынша айқын сипатта болмауы мүмкін.

Корпоративтік сегментте есептен шығарудан басқа, ШОБ кредиттеудің өсуі кезінде ірі бизнес тарапынан кредиттерге сұраныстың төмендеуі байқалады. Ірі қарыз алушылар қарыз ресурстарына деген қажеттілікті көп дәрежеде қанағаттандырды ("банктерді кредиттеу бойынша сұрау"). Бұл ретте ЕДБ-нің бизнеске кредит беру қабілеті және оларды кредиттеу шарттары жақсарғанын көрсетеді. Корпоративтік қарыздар беру 2021 жылы 20.3% – ға-11,1 трлн теңгеге дейін өсті.