Сентимент для тенге складывается умеренно позитивным

21 июня внимание инвесторов будет также направлено на решение Банка Англии по ключевой ставке и публикацию данных на получение пособий по безработице в США

Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

По прогнозам аналитиков, центробанк Великобритании сохранит процентную ставку на текущем уровне 0,5%. При этом основное внимание будет приковано к прогнозам центробанка относительно возможности повышения ставки в третьем квартале текущего года. На данный момент аналитики оценивают вероятность повышения процентной ставки в августе свыше 50%. Напомним, на последнем заседании в мае Банк Англии признал слабость экономического роста в первом квартале и предположил, что это носит временный характер. При этом глава Банка Англии Марк Карни сегодня вечером выступит на ежегодном обеде финансистов в лондонском Mansion House, где может дать комментарии по дальнейшей политике регулятора. В прошлом году Карни использовал это событие, чтобы выразить свое мнение касательно того, что Великобритания не готова к более высоким ставкам. Сегодня внимание инвесторов будет также направлено на публикацию данных на получение пособий по безработице в США.

Основные американские фондовые индексы в среду преимущественно выросли на фоне некоторого снижения опасений инвесторов по поводу торговых отношений между Вашингтоном и Пекином. По итогам торгов акциями в среду Dow Jones снизился на 0,17%, индекс S&P 500 подорожал на столько же - 0,17%, а индекс NASDAQ Composite вырос на 0,72%. В среду новых угроз от обеих сторон не последовало и, судя по всему, инвесторы восприняли это как позитивный знак. Отмечаем, индекс волатильности VIX, который формируется на основе показателей торговли опционами на S&P 500, вчера снизился на 4,04%, до отметки 12,81. В то же время фьючерсы на золото с поставкой в августе потеряли 0,33%, достигнув отметки 1 271,4 доллара за тройскую унцию. На рынках Азии сегодня наблюдаются преимущественно позитивные настроения.

Индекс доллара США в среду показал невыразительную позитивную динамику, закрывшись с приростом на 0,05% на уровне 94,78 пункта. При этом с начала сегодняшних азиатских торгов индекс прибавил 0,16% и находится вблизи отметки 95 пунктов, что является 11-месячным максимумом. В фокусе валютных инвесторов был форум ЕЦБ в португальском городе Синтра, где выступали главы ЕЦБ, ФРС, Банка Японии и Резервного банка Австралии. Хотя все главы центральных банков были довольно взвешенными и осторожными в своих комментариях, Марио Драги и Джером Пауэлл согласились, что ещё рано говорить о том, как объявленные торговые пошлины повлияют на денежно-кредитную политику. Харухико Курода в свою очередь добавил, что экономика Японии может ощутить существенное косвенное влияние от эскалации торговой напряжённости.

Российский рубль немного укрепился к доллару по итогам вчерашних торгов на Московской бирже на фоне замедления рост индекса доллара США. Курс по паре USDRUB окреп на 0,29%, до 63,69 рубля за доллар. К тому же на стороне рубля выступает июньский налоговый период в РФ, пик которого придётся на начало следующей недели. Также следует отметить, что Минфин РФ вчера провел один аукцион, разместив ОФЗ с датой погашения 16 ноября 2022 года. Рынку было предложено бумаг на 10 млрд рублей, где спрос превысил предложение в 2,4 раза. Снижение объёмов предложения обусловлено общей негативной ситуацией на рынках в отношении активов развивающихся стран, а также усилившихся на этом фоне распродаж ОФЗ. Тем временем Минфин РФ не стал давать премию в связи со снижением спроса на российские гособлигации, наблюдавшееся в последние дни, и разместил бумаг лишь на 7,22 млрд рублей под 7,32% годовых (цена отсечения – 101,64% от номинала).

Доллар меньше, чем за месяц, подорожал на 15 тенге

В среду, 20 июня, на сайте Казахстанской фондовой биржи были опубликованы и... →

Фьючерсы на нефть Brent в среду снизились на 1,07%, до 74,28 доллара за баррель вопреки публикации данных о самом большом недельном спаде в запасах нефти в США с января. Как сообщили в Управлении энергетической информации (EIA) США, запасы нефти на прошлой неделе сократились на 5,9 млн баррелей (-1,4%), до 426,5 млн баррелей. При этом аналитики, опрошенные S&P Global Platts, прогнозировали снижение на 3,7 млн баррелей, а Американский институт нефти во вторник сообщил о снижении на 3,0 млн. На этом фоне фьючерсы на WTI выросли на 0,71%, до 65,53 доллара за баррель, а Brent с начала сегодняшних азиатских торгов прибавил 0,30%.

Тенге продолжил отыгрывать негативное влияние внешнего фона на торгах среды. По итогам торгов курс по паре USDKZT ослаб на 1,13 тенге, до 341,08 тенге за доллар, что является максимумом с 09 октября 2017. При этом объём торгов с долларом США снизился в 2,8 раз, до 101,2 млн долларов. В то же время курс по паре RUBKZT ослаб на 2 тиына, до 5,35 тенге за доллар. Текущий сентимент на валютном рынке страны оценивается как умеренно позитивный и обусловлен как укреплением российского рубля, так и ростом нефтяных котировок после снижения накануне.

На текущий момент (10:25 AST) курс по паре USDKZT составляет 340,93 тенге за доллар, что на 15 тиынов ниже уровня средневзвешенного значения предыдущих торгов.

Курс USDKZT

Источник: KASE

Краткосрочные ставки денежного рынка после значительного роста днём ранее показали коррекционное снижение вниз. Так, средневзвешенная ставка репо опустилась на 32 б.п., до 8,18% годовых, а в сегменте операций валютного свопа средневзвешенная доходность снизилась с 9,86% до 8,05% годовых. На денежном рынке сохраняется избыточная краткосрочная ликвидность, которая в целях ограничения инфляционного давления в основном изымается выпуском нот.

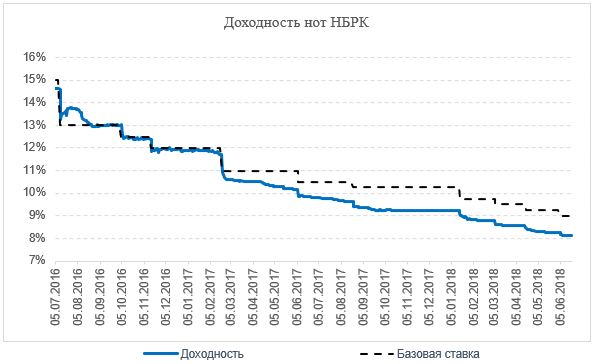

Как обычно, в среду НБРК разместил два выпуска нот: недельных обязательств было продано на 159,8 млрд тенге под 8,11% годовых (100% спроса) и месячных на 254,0 млрд тенге (95% спроса). Несмотря на продолжающееся снижение доходности (снизилась на 6,5% c 14,6%), ноты НБРК всё ещё остаются привлекательным инструментом. Совокупный объём нот в обращении находится выше уровня 4,2 трлн тенге.

Доходность недельных нот НБРК

Источник: НБРК

Казахстанский рынок акций закончил торги среды с повышением после трёхдневной коррекции. По итогам торгов акциями индекс KASE показал рост на 0,3%, до 2 367,91 пункта, при пониженном объёме торгов - 28,7 млн тенге (снизился в 2,4 раза). Локомотивом роста выступили ранее подешевевшие акции KAZ Minerals (+1,6%), в то время как по остальным бумагам представительского списка изменения не превысили 0,5%. Напомним, давление на акции KAZ Minerals оказывает снижение цен на медь, которые вчера в течение дня показывали положительную динамику, но ближе к вечеру снова развернулись вниз и закрылись со снижением на 0,2%.

События в Казахстане

- Токаев: я не верю, что Назарбаев пойдёт на выборы президента в 2020.

- Экс-министр экономики Казахстана: Единый социальный платёж развалит страну.

- Парламент окончательно отказался вводить прямую выборность акимов.

- Жансеит Туймебаев возглавил новую область.

- Кто стал новым акимом Шымкента.

- Женское предпринимательство обеспечат доступными микрокредитами.

- Приказ о запрете на ввоз в РК российского бензина могут подписать до конца недели.

Корпоративные события

- Опубликован аудиторский отчет по консолидированной финансовой отчётности АО "Фонд национального благосостояния "Самрук-Қазына" за 2017 год.

- KASE ввела запрет на использование ценных бумаг АО "Эксимбанк Казахстан" в качестве предметов операций репо, осуществляемых "прямым" способом.

- Что будет с Alma TV после банкротства единственного акционера.

Международные события

- США вышли из Совета ООН по правам человека из-за предвзятости к Израилю.

- Дональд Трамп передумал отнимать у нелегальных мигрантов детей.

- Китай продолжит торговые отношения с Ираном, несмотря на санкции США.

- Тимошенко решила баллотироваться на пост президента Украины.

- Ким Чен Ын пообещал поддерживать мир и стабильность в мире и регионе.

- МВФ официально одобрил кредит Аргентине в $50 млрд.

- ЕС повысит пошлины на джинсы, обувь, сигареты и виски из США.

Подписывайтесь на наш канал в Telegram