МВФ снизил прогноз по росту мирового ВВП

По итогам утренней торговой сессии на KASE курс по паре USDKZT сложился на уровне 372,22 тенге за доллар

Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

По итогам вчерашних торгов на валютном рынке KASE произошел разворот в динамике укрепления курса доллара США к национальной валюте. Так, курс по паре USDKZT снизился на 1,44 тенге, до 372,27 тенге за доллар. При этом объём торгов значительно снизился в сравнении с предыдущим торговым днём (05 октября) – 80,55 против 187,75 млн долларов США. Также отметим, что российский рубль незначительно ослаб к казахстанскому тенге – 5,58 тенге за рубль (-2 тиына). Определённую поддержку национальной валюте продолжает оказывать благоприятная ценовая конъюнктура на рынке нефти и укрепляющийся к доллару США рубль. Между тем МВФ прогнозирует, что мировой ВВП 2018-2019 будет расти более медленно, чем предполагалось ранее. Так, оценка снижена до 3,7% с июльского прогноза в 3,9%. Пересмотр прогноза в основном связан с тем, что рост развивающихся стран стал менее устойчивым. Следует также отметить снижение прогноза по росту экономик Китая (на 0,2% в 2019) и Индии (на 0,1% в 2019). Экономика России в 2018 вырастет на 1,7%, как и прогнозировалось ранее, однако оценка роста российского ВВП на 2019 был повышен с 1,5% до 1,8%. Тем временем ВВП стран СНГ (без учёта России) в текущем году будет расти темпами на уровне 3,9% (ранее ожидался рост в 3,6%), в 2019 - 3,6% (прогноз снижен на 0,1 п.п.).

По итогам утренней торговой сессии на KASE курс по паре USDKZT сложился на уровне 372,22 тенге за доллар, что на 5 тиынов ниже средневзвешенного курса закрытия предыдущей сессии.

Курс USDKZT

Источник: KASE

Ставки на денежном рынке в понедельник практически не изменились – композитный индикатор денежного рынка MM Index вырос на 1 б.п. и находится вблизи нижней границы базовой ставки НБРК (8,01%). В секторе репо овернайт средневзвешенные ставки выросли на 1 б.п., до отметки 8,01% годовых (объём – 142,2 млрд тенге). В то же время на рынке операций валютного свопа (SWAP-1D) средневзвешенная доходность снизилась на 10 б.п., до 7,73% годовых (при объёме торгов 111,0 млрд тенге).

Объем торгов долларом продолжает падать

Во вторник, 8 октября, на сайте Казахстанской фондовой биржи были опубликов... →

Между тем НБРК продолжает в полном объёме удовлетворять спрос на краткосрочные ноты со стороны рынка. Так, вчера Нацбанк продал недельные ноты на 240,61 млрд тенге при доходности 8,43% годовых. В то же время завершился срок обращения бумаг на 327,1 млрд тенге, а суммарный объём нот в обращении снизился на 86,5 млрд тенге, до 3,56 трлн тенге.

Фондовый рынок Казахстана продемонстрировал снижение в понедельник. Так, капитализация рынка акций KASE снизилась на 0,17%, до 15,356 трлн тенге, а индекс KASE снизился на 0,22%, до отметки 2 226,62 пунктов. Если говорить об акциях, включенных в представительский список KASE, то наибольшее снижение продемонстрировали долевые бумаги Казахтелекома (-1,90%) и БЦК (-1,05%), а стоимость акций Kcell выросла в цене на 1,28%.

8 октября в США отмечался День Колумба, и рынок облигаций был закрыт. Однако торги проходили на рынке акций, но объёмы торгов были низкими, так как большинство банков и федеральных агентств были закрыты. Тем временем пятничный рост доходности гособлигаций США продолжил создавать давление на фондовый рынок в понедельник. Индустриальный индекс Dow Jones прибавил 0,15%, но более широкий индекс S&P 500 снизился на 0,04%, а высокотехнологичный Nasdaq потерял 0,67%.

Как радио «Бизнес-FM» встречало друзей и партнёров

В Алматы прошёл бизнес-ланч для рекламных, маркетинговых и PR-отделов потен... →

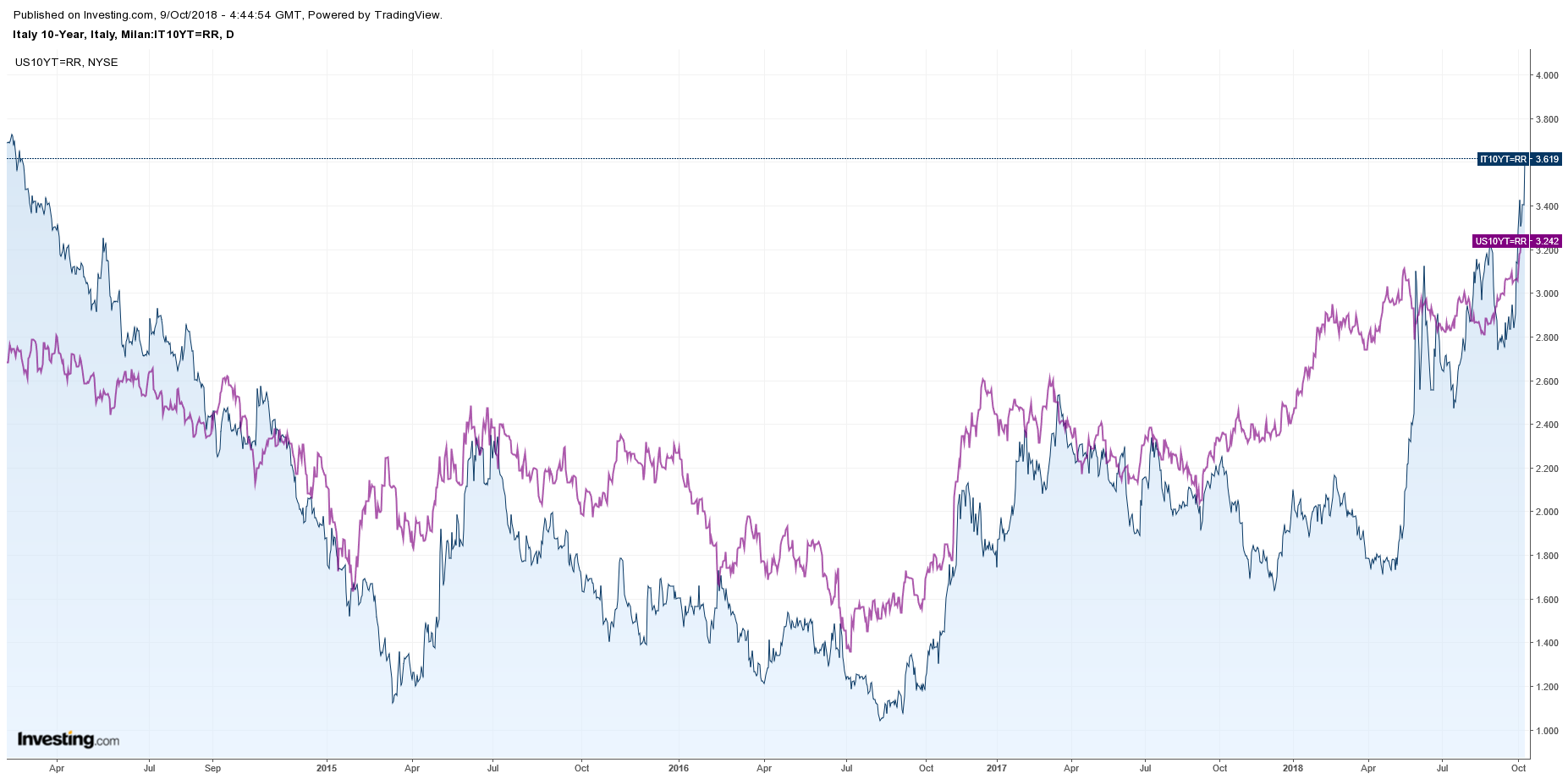

Фондовый рынок Европы также негативно отреагировал на рост доходности гособлигаций США. Немецкий DAX снизился на 1,36%, французский САС потерял 1,1%, а британский FTSE 100 уменьшился на 1,16%. Также давление на европейские рынки создают разногласия по поводу бюджета Италии на 2019. Так, вице-премьер Италии Маттео Сальвини в понедельник заявил о том, что «не отступит» от своих планов по расходам, несмотря на предупреждение Европейской комиссии. Более того, вице-премьер Италии обвинил главу Еврокомиссии Жак-Клода Юнкера и еврокомиссара по экономике Пьера Московиси в приверженности мерам жесткой экономии, которая увеличила госдолг и привела к разорению Италии. Основной индекс фондового рынка Италии FTSE MIB вчера снизился на 2,43%, а доходность 10-летних гособлигаций Италии выросла на 11 б.п., до 3,62% годовых. Опасения по поводу бюджета Италии негативно сказываются на стоимости общеевропейской валюты. Так, курс валютной пары EURUSD вчера снизился на 0,26%, до 1,15 доллара за евро.

Доходность 10-летних гособлигаций США и Италии

Источник: investing.com

Стоимость барреля нефти марки Brent 8 октября снизилась на 0,3%, до 83,91 доллара США, но к данному момент торгуется за 84,37 доллара США (+0,55%). С приближением момента введения дополнительных санкций США против Ирана 04 ноября, всё большое внимание инвесторов концентрируется на нефтяном секторе Ирана и малейшее изменение в добыче или объёме экспорта влечёт повышение волатильности мировых цен. США давят на правительства и компании по всему миру, чтобы снизить импорт иранской нефти до нуля. Однако в пятницу представитель США заявил, что они могут рассмотреть исключения для стран, которые уже проявили усилия по сокращению импорта нефти из Ирана. Данная новость оказала давление на нефтяные котировки в понедельник. Тем временем данные Refinitiv Eikon, опубликованные в понедельник, показали, что экспорт иранской нефти на прошлой неделе составил 1,1 млн баррелей в сутки. Напомним, что в апреле текущего года, до разговоров о введении санкций США, Иран экспортировал более 2,5 млн баррелей нефти в сутки.

На валютном рынке Московской биржи с начала торгов понедельника отмечался рост курса доллара США против российского рубля на фоне ухудшения настроений на мировых рынках и продолжающейся коррекции на рынке нефти. Однако ближе к вечеру дневные потери были отыграны парой USDRUB, и курс закрылся на уровне 66,57 рубля за доллар (-0,01%). Между тем доходность российских ОФЗ продолжила восходящую динамику: средняя доходность 10-летних госбумаг достигла отметки 8,86% годовых, поднявшись с 8,78% годовых днём ранее. В понедельник глава Минфина РФ Антон Силуанов предположил, что его ведомство если и будет проводить аукционы ОФЗ, то на небольшие суммы, чтобы не спровоцировать дополнительную волатильность на и без того нервном рынке.

События в Казахстане

- Назарбаев высказался об упрощении визового режима с ЕС.

- О ситуации на внутреннем валютном рынке в сентябре 2018 года.

- 45,4% респондентов АФК ожидают увеличения базовой ставки на следующей неделе.

- Изменение цен на рынке жилья в сентябре 2018 года.

- Количество сделок купли-продажи жилья в январе-сентябре 2018 года составило 192,1 тыс.

- Фонд соцмедстрахования оплатил медицинским организациям почти 550 млрд тенге.

- Более 700 бизнес-проектов в Астане получили поддержку «ДКБ 2020».

Корпоративные события:

- Правление KASE определило средневзвешенные ставки доходности на четвёртый квартал 2018 года для расчёта справедливой стоимости неликвидных долговых ценных бумаг организаций – резидентов Республики Казахстан.

- Изменен состав совета директоров АО "Банк развития Казахстана".

- Fitch подтвердило рейтинг Казатомпрома на уровне «BBB-», прогноз «Стабильный».

- Fitch подтвердило РФУ АО «КСЖ «Азия Life» на уровне «B», прогноз «Негативный».

- 10 октября на KASE планируется проведение специализированных торгов по размещению 20,0 млн облигаций KZP06Y05E904 Евразийского банка развития.

- 16 октября на KASE планируется проведение специализированных торгов по размещению 20,0 млн облигаций KZP03Y04E904 Евразийского банка развития.

- АО "Phystech II" получило заём в размере 2,5 млн долларов США.

Международные события:

- ЦБРФ считает текущую денежно-кредитную политику нейтральной.

- МВФ понизил прогноз по росту мирового ВВП в 2018 и 2019 годах.

- Индия напомнила Саудовской Аравии о необходимости увеличить добычу нефти.

- Трамп: обвинения в адрес верховного судьи Кавано – фальшивка.

- Эрдоган потребовал от Эр-Рияда информацию о пропавшем журналисте The Washington Post.

- Нефтесервисная Ensco купит Rowan за $2,38 млрд.