В РК падают темпы кредитования: ставки выросли до семилетнего максимума

С января по апрель кредиты экономике в годовом выражении выросли на 1,5%, до 23,1 трлн тенге. Любопытно, но кредиты предпринимателям с начала года просели, и положительный результат вытянуло кредитование населения. Все вместе – кредиты населению и предпринимателям – по величине прироста проиграли в этом году динамике прошлого года (+3,9%), который, как мы помним, начинался очень непросто. Как же получилось, что спокойное и позитивное начало 2023-го оказалось менее продуктивным в банковском кредитовании, чем начало 2022-го?

Дело в том, что с конца прошлого года возросли и перешли в год нынешний кредитные риски, охладив риск-аппетит банков расширять кредитование. Проведенный Нацбанком опрос БВУ по кредитным итогам четвертого квартала 2022 года (более свежего отчета на момент сдачи текста еще не было) указывает на снижение спроса со стороны малого и среднего бизнеса на заемные деньги по причине увеличения их стоимости. В январе-феврале 2023-го ставки вновь подросли. Если в декабре 2022-го средневзвешенная ставка по кредиту до одного года составляла 18,9%, а свыше пяти лет – 19,8%, то в феврале 2023-го ставки поднялись до 19,4 и 20,3% соответственно, став максимальными с января 2016 года.

Пирматов рассказал о планах Нацбанка на базовую ставку в 2023 году

Решения будут зависеть, среди прочего, от соблюдения бюджетного правила при... →

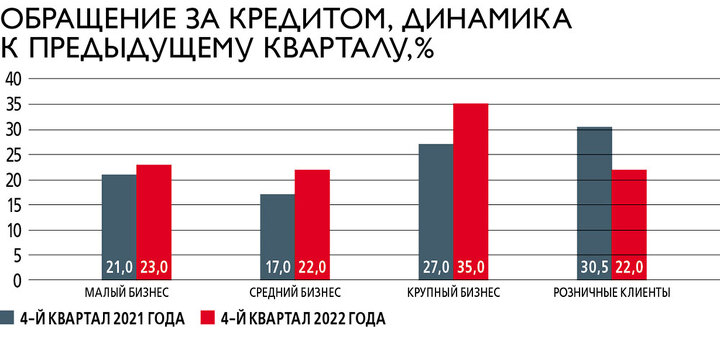

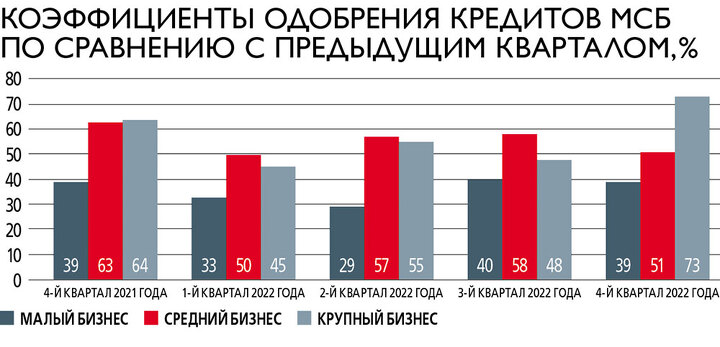

Высокая инфляция сделала дорогим банковское фондирование, и банки перекладывают затраты на кредитные продукты. Процентная маржа банков – разница между ставкой привлечения ресурсов и ставкой их вложения – выросла с 5,06% в январе 2022-го до 5,71% в ноябре того же года и доросла до 5,87% к марту 2023-го. Однако политика решать проблему дорогих денег за счет заемщиков становится минусом в долгосрочном плане. У заемщиков растут риски невозврата кредита, и банки в качестве профилактики снижают одобрение кредитных заявок. Особенно это затрагивает небольших предпринимателей. В отчете говорится, что отдельные крупные банки на фоне роста кредитных ставок повысили требования к платежеспособности клиентов малого бизнеса, что сократило число потенциальных заявок, а коэффициенты их одобрения несколько снизились. Точно так же из-за роста стоимости кредитования ужался спрос на кредиты со стороны среднего бизнеса, причем у клиентов крупных банков.

Вместе с тем цифровизация кредитования оставляет открытым окно возможностей заемщикам из МСБ. В крупных банках выросло число заявок по скоринговым кредитным продуктам. Это онлайн-кредиты, решение по которым машинный алгоритм производит в течение нескольких минут. По малому бизнесу рост заявок на онлайн-кредиты сопровождался снижением среднего размера заявки. И напротив, спрос на скорринговые продукты для среднего бизнеса (беззалоговые и весьма короткие скорринговые займы) сопровождался увеличением максимального срока по кредиту и среднего размера заявки. Изменение параметров заявки не в пользу клиентов – не более как решение банкиров ограничить круг заемщиков МСБ. Подстраховавшись, банки увеличили одобрение заявок по коротким скорринговым займам для среднего бизнеса. Однако максимальный кредитный интерес банки проявили к клиентам – крупным предпринимателям. Отдельные БВУ даже одобряли заявки прошлых периодов. Проблема в том, что крупных клиентов не так много и большинство банков не получили ответный импульс от этого сегмента. Лишь некоторые из них нарастили предложение, в том числе за счет кредитных заявок на рефинансирование от клиентов, попавших под санкции США и ЕС.

Еще более интересная ситуация складывалась в розничном кредитовании. В четвертом квартале 2022-го БВУ стали чаще отклонять кредитные заявки населения. Ужесточение требований к клиентам подняло долю отказа по залоговым потребительским займам до 43%, по беззалоговым – до 65% (в третьем квартале – 31 и 61% соответственно). Из общего числа заявок на получение ипотечного кредита одобрялось лишь 29,7%, это двухлетний минимум. Исключением стали автокредиты, доля одобренных заявок на получение которых росла четыре квартала подряд. Однако процент одобрения остается очень низким – 12,6%, и говорить о расширении доступности автокредитов, наверное, рано. Тем более что банки ожидают снижения спроса на автокредиты в связи с отсутствием доступных автомобилей и длительным сроком рассмотрения кредитных заявок. Но все равно розничное кредитование с начала года выросло на 3,3%.

Рисковать не хочется

Снижение одобрения кредитных заявок и рост требований к заемщикам – новый виток кредитного кризиса, который никак не могут преодолеть банки и регулятор. На поверхности кризиса – дефицит качественных заемщиков и нежелание банков рисковать в кредитовании, когда можно прекрасно зарабатывать на низкорисковых биржевых инструментах. Новым надежным заемщикам просто неоткуда взяться, так как участие государства в перспективных направлениях для бизнеса не снижается. Основой вклад в экономический рост первого квартала этого года внесли строительство, оптовая торговля, информация и связь. Однако строительный бум поддерживает государственная ипотека. Рынок связи контролирует квазикомпания, и он закрыт для новых игроков. Оптовая торговля ограничена покупательской способностью населения, зависимой от социальной поддержки государства. В целом же в условиях волатильности обменного курса с «ползучей» девальвацией тенге и ростом кредитных ставок предприниматели не хотят развивать бизнес, ведь в таких условиях сложно прогнозировать, что будет завтра.

Открытый банкинг внедряют в РК: что он даст казахстанцам?

Клиенты банков смогут синхронизировать счета «под один ключ», а сторонние к... →

Чтобы стимулировать банки увеличить кредитный импульс, президент поручил переориентировать процентный доход банков с инвестиций на кредитование и изменить для этого налогообложение дохода БВУ по нотам Нацбанка (доход по нотам и ГЦБ правительства имеет нулевую ставку обложения). На начало апреля 2023-го в нотах Нацбанка было размещено 2,6 трлн ликвидности БВУ. Эффективная доходность по этим инструментам составляла 16,7% и была отрицательной с учетом инфляции в 18,1%. Но даже в этом случае для банков это менее рисковый способ «припарковать» свои деньги. Не случайно объем нот вырос с 2,2 трлн тенге в декабре 2022-го, когда эффективная доходность была даже выше – 18,07%. Поручение по нотам Касым-Жомарт Токаев дал в декабре прошлого года, но до сих пор нет движения по этому вопросу, и, возможно, его не будет вообще. Эксперты полагают, что введение налога не станет стимулом для банков больше кредитовать бизнес. Ликвидность просто перетечет в другие безрисковые инструменты, например на валютный рынок, как было не раз ранее, и дестабилизирует выстраиваемую Нацбанком политику обменного курса. Как отметила в марте в ходе CFO Summit председатель правления Народного банка Умут Шаяхметова, даже если ликвидность и уйдет из нот в кредитование, то произойдет дальнейший рост потребительских займов, поскольку в сегодняшних реалиях хороших заемщиков из сферы бизнеса не так много.

Ни банки, ни регулятор не хотят дальнейшего надувания пузыря потребительских займов. В конце прошлого года в инфополе широко разгонялась тема закредитованности розничных заемщиков. И хотя исследование Первого кредитного бюро (ПКБ) показало, что это не так и что большая часть выданных беззалоговых займов принадлежит 10% заемщиков, тема не ушла с повестки. АРРФР последовательно ужесточает правила выдачи беззалоговых займов для снижения долговой нагрузки населения. В этом году, например, в планах было сократить ГЭСВ (годовую эффективную ставку вознаграждения) с 56 до 44% для ограничения банков в раздаче кредитов по максимально разрешенной ставке. Внезапно агентство отказалось продвигать законопроект, указав, что данный шаг «негативно скажется на БВУ в нынешнюю эпоху нестабильности». Что понимается под «эпохой нестабильности», чиновники не расшифровали. Но банкиры отмечают, что многие БВУ не используют максимальный размер ГЭСВ в розничном кредитовании. Основная выдача потребительских займов в 2022-м проходила по ставке 47,5%. Поэтому официальное понижение ГЭСВ вряд ли серьезно подействует на выдачу беззалоговых займов. Пока у населения остается высоким запрос на заемные ресурсы, а скорринговые модели банков переводят запрос в кредиты, мало смысла бороться с закредитованностью населения путем принятия новых ограничений для заемщиков. В 2022-м, например, регулятор принял пакет мер, ужесточающих коэффициент риск-взвешивания розничного заемщика, но все равно за 2022 год ссуды населению выросли на 31% (потребительское кредитование – на 18,5%).

Регулятор не теряет надежды

АРРФР не оставляет намерений остудить розничное кредитование и предлагает запретить БВУ и МФО выдавать потребительские займы гражданам с просроченной задолженностью по кредиту свыше 90 дней. Сигнализируя тем самым, что проблема с закредитованностью населения все же существует. Хотя с января этого года начал работать долгожданный закон о банкротстве физических лиц, который должен взять на себя основное решение вопроса долговой нагрузки населения. Но, видимо, регулятор не располагает достаточным временем идти эволюционным путем. Просрочка займов, значительно сократившаяся в 2021 году, в 2022-м вновь обрела темпы прироста. Причем ускорение наблюдается в просрочке до одного месяца по кредитам малого бизнеса и потребительским займам населения, что говорит о том, что заемщики испытывают сложности с обслуживанием долга сразу же после оформления кредита.

Интересно, что с начала этого года просрочка свыше 90 дней увеличивается в абсолютном значении, но не в процентном. Это говорит о том, что стабильность доли NPL90+ обеспечивают новые выдачи, которые растворяют «плохие» кредиты. Так, на 1 апреля 2023 года займы с просрочкой свыше 90 дней по банковскому сектору составили 3,4% от ссудного портфеля, или 847 млрд тенге (на 1 января 2023-го – 3,4%, или 815 млрд тенге). Вместе с просрочкой увеличивается покрытие провизиями неработающих займов. На начало апреля покрытие провизиями за календарный год выросло до 80,6%.

Рост NPL и провизий – прямое следствие того, что, оседлав волну цифровизации, банки должны искать способы снижения рисков, отсекая основную массу нежелательных заемщиков. Конкуренция за качественных заемщиков будет еще больше усиливаться. По сути, движение кредитного рынка сейчас полностью определяют несколько крупных игроков. Они могут долго и успешно конкурировать с более мелкими игроками благодаря более низкой стоимости фондирования, большой капитализации и поддержке акционеров.

Банковская статистика за январь-март 2023-го показывает более высокую кредитную динамику тройки крупнейших БВУ (без учета динамика Отбасы банка). В то время как пятерка расположившихся ниже банков получила динамику более слабую. За счет роста выдачи у тройки крупнейших БВУ увеличилась просрочка кредитов свыше семи дней и 90 дней. Соответственно, банки прибавили в росте провизий. Пятерка средних банков меньше, чем крупные БВУ, увеличила просрочку по кредитам свыше семи дней и 90 дней. Однако прирост созданных провизий за период оказался больше. Кредитные риски растут как у крупных, так и у средних БВУ. Просто у крупных банков больше запас прочности.