Ставки сошлись: почему корпоративные облигации вновь становятся интересными

Логичность выпуска таких ГЦБ кроется в желании заемщика адекватно оценивать собственную премию за риск. Государственные займы считаются безрисковыми, и Минфин не хочет переплачивать рынку. В 2023 году курс Нацбанка на смягчение денежно-кредитной политики (он приступил к снижению ставки в августе) привел к спросу на облигации с фиксированной доходностью: участники рынка ждут дальнейшего снижения базовой ставки и хотят зафиксировать текущие доходности. Начало смягчения денежно-кредитных условий снизило доходность размещаемых коротких ГЦБ на 10–30 процентных пунктов, а длинных – на 30–40 пунктов. При этом спрос на короткий долг Минфина остается крайне востребованным, что подтверждает более высокая доходность коротких бумаг относительно длинных выпусков.

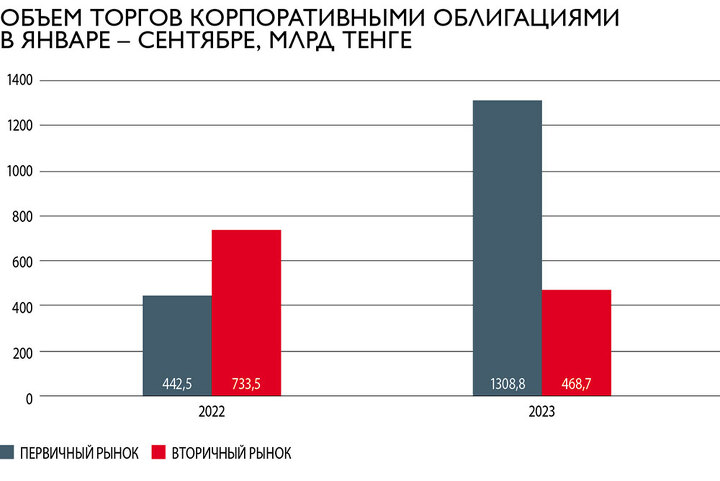

Несмотря на все еще высокую ставку в 16%, рынок первичного размещения ГЦБ остается активным, подтягивая за собой сегмент корпоративного долга. Но если основная тема наращивания ГЦБ – финансирование дефицита бюджета, то корпоративный сектор занимает деньги на развитие. Большая доля заемщиков – представители финансового сектора, и прежде всего МФО. На KASE за девять месяцев 2023-го было размещено 62 выпуска корпоративных облигаций 28 эмитентами на общую сумму 1309 млрд тенге, что в 3 раза выше соответствующего показателя прошлого года.

Однако активность первичного размещения оказала слабое влияние на вторичный рынок. Его активность за девять месяцев 2023-го снизилась на 36,1%, до 468,7 млрд тенге, в сравнении с аналогичным периодом 2022 года.

«Прошлый год начался сложно, это был период, когда мы видели рост базовой ставки. В этой ситуации многим эмитентам не было смысла выходить на рынок. Они не понимали, с какой доходностью размещаться: только вы подготовили выпуск, а ситуация уже другая. Что касается активности на вторичном рынке, то некоторые инвесторы продавали бумаги в надежде хоть как-то спастись от падения цены, а некоторые покупали, потому что могли посадить бумаги в категорию до погашения или просто поскольку номинально выросла стоимость», – комментирует заместитель председателя правления ВСС Invest Алибек Уразаков. В 2023 году ситуация развернулась, говорит он: первичные выпуски размещались каждую неделю, некоторые эмитенты выходили на рынок чуть ли не каждый месяц. При этом выпуски оставались короткими – сроком один-два года, «поэтому вторичного рынка, собственно, и нет».

По мнению Уразакова, снижение базовой ставки окажет разное влияние на корпоративные облигации. «Сейчас рынки переживают период высоких валютных ставок, госдолг США стоит больше 5%, и есть имена, которые привлекаются в долларах, и для них стоимость привлечения в ближайшие два года не будет снижаться», – полагает собеседник. Что касается тенговых облигаций, то он не ожидает быстрого удешевления их фактической стоимости, особенно для эмитентов с рейтингом ВВ и ниже В (условный рейтинг junk bonds). Поэтому если эмитентам нужны деньги, то, скорее всего, они будут вынуждены давать ту доходность, которую хотят инвесторы. Кроме того, разговоры о быстром снижении базовой ставки привели к росту курса доллара. Уразаков ожидает, что базовая и реальная стоимость денег не будут сильно снижаться: «Если, допустим, будет доходность на уровне 14% и это будут имена, которые сейчас размещаются с 20%, премия за риск получается минимальной. Премия за этот корпоративный долг и премия за казахстанскую валюту будет минимальными. В таком случае проще купить долг «КазМунайГаза» под 7%».

Давление средних

Отличительная черта нынешних размещений корпоративного сектора – значительное предложение облигаций со стороны МФО. Тренд берет начало в 2021 году, когда по итогам девяти месяцев в списках биржи оказалось три облигационных выпуска МФО (по итогам девяти месяцев 2023-го – уже семь), причем это без учета выпусков, прошедших листинг в Астане. Эксперты считают тенденцию вполне оправданной. МФО предлагают инвесторам более высокую плату за риск, размещая бумаги под 20% и выше годовых. По этой причине инвесторы увидели привлекательность таких облигаций.

Умут Шаяхметова: В Казахстане есть антибанковская риторика

Игроки будут выходить из этого капиталоёмкого и очень зарегулированного биз... →

«В отличие от депозитов, которые предлагаются в основном на короткий срок и у которых часто меняются ставки вознаграждения, гарантируемые ФГСВ, облигации фиксируют доходность к погашению на более длинный срок. Исполняется желание инвестора знать в конце дня, сколько он заработал, поэтому облигации – привлекательный для розницы инструмент», – комментирует председатель правления «Сентрас Секьюритиз» Талгат Камаров. Конкурентов облигациям – инструментов с высоким вознаграждением – на рынке недостаточно. Гарантированные дивиденды дают привилегированные акции, но их мало в открытом доступе, и они не конкурентны по ставкам. У простых же акций дивиденд зависит от успехов компании. Собеседник говорит, что наблюдается ситуация, когда дивидендная доходность уже где-то сравнялась и даже стала ниже, чем доходности по облигациям, чего никогда не было на казахстанском рынке: всегда «дивидендная доходность была либо наравне с доходностью депозитов и облигаций, либо выше их».

Скорость выпусков МФО, а также увеличение числа облигаций на руках розничных инвесторов начинает вызывать у регулятора легкое волнение. У некоторых выпусков отсутствует оценка кредитоспособности эмитента, и рост нерегулируемых размещений чреват риском появления бумаг класса junk bonds. Чтобы задать сегменту облигаций МФО изначально правильные условия развития, регулятор намерен создать национальное рейтинговое агентство, одна из целей которого – оценка качества и надежности выпусков МСБ. Ожидается, что весной 2024-го законопроект будет принят.

Опрошенные Forbes Kazakhstan участники рынка считают подход АРРФР абсолютно оправданным. Сегменту облигаций МСБ необходим качественный кредитный анализ, но рейтинги большой «тройки» слишком дороги для МСБ. Создание собственного агентства снизит стоимость рейтинга. Для заемщиков рейтинг станет статьей расхода, но позволит наиболее платежеспособным МСБ получить более высокую оценку и снизить за счет этого стоимость привлечения. То есть получить более широкий доступ к ликвидности инвесторов.

Пока же миссию рейтингового агентства для МСБ выполняют инвестиционные дома. Так, в августе 2023-го на KASE разместился дебютный выпуск субсидированных облигаций по программе фонда «Даму». Основное преимущество в сравнении с банковскими программами субсидирования – возможность гашения основного долга в конце срока обращения облигации, а также меньший процент к обслуживанию в сравнении с банковскими кредитами: конечная ставка вознаграждения для заемщика – 6% годовых, притом что разместился эмитент под 21% годовых. Согласно задачам программы, предприниматели МСБ, деятельность которых входит в перечень приоритетных секторов экономики, или «зеленые» проекты могут подать заявку через финансового консультанта на выпуск ценных бумаг и получить субсидирование купонной ставки вознаграждения.

«Такая облигация больше интересна рознице ввиду особенностей структурирования: на срок обращения в три-пять лет можно зафиксировать хорошую доходность, ни один депозит сейчас не даст такую доходность больше 12 месяцев», – говорит Уразаков. К слову, ВСС Invest выступила консультантом этого займа, и, по словам собеседника, претенденты на субсидирование проходят кредитный скоринг «Даму» и инвестиционных домов, которые помогают выпустить такие облигации. Аналитическая команда ВСС Invest проводит предскоринг и изучает риски эмитента, рассказывает собеседник: «Хотя это компании малой и средней капитализации, мы смотрим на их бизнес-модели и берем часть экспертизы на себя. И зачастую для того, чтобы этот рынок «пошел», мы готовы для расторговки бумаг часть облигаций тоже брать на себя, то есть выступать инвестором».

Заграница поможет

Поддержку рынку корпоративных облигаций, в том числе сектора МСБ, могут оказать планируемые изменения в налогообложении ГЦБ. В настоящий момент доход по таким бумагам не облагается налогом. Конкурентная доходность и краткосрочность размещения делают ГЦБ и ноты Нацбанка лидерами спроса и, по мнению отдельных чиновников, отбивают у банков желание кредитовать экономику – риски по ГЦБ и нотам отсутствуют.

Качество ГЦБ начинает привлекать и розничных инвесторов, их число потихоньку растет. Так, за девять месяцев 2022 года доля физических лиц на вторичном рынке ГЦБ составляла 0,7%, год спустя – 0,8%. В настоящий момент для сокращения спроса на госбумаги ведется дискуссия о введении налога на их доход для БВУ и юридических лиц. По мнению Камарова, этот шаг может подстегнуть интерес со стороны розницы. «Когда доходность по корпоративным бумагам подходит близко к доходности по госбумагам, при таком выборе, конечно, инвесторы предпочитают безрисковые госбумаги. Но со временем, когда доходность ГЦБ начнет снижаться, когда введут налог на доход по ГЦБ, взгляд инвесторов будет искать новые альтернативы и в корпоративный сектор начнется миграция инвесторов», – уверен собеседник. Он полагает, что полностью в секторе останутся инвесторы с железной установкой инвестировать в бумаги без риска – институциональные инвесторы. «Даже если налог введут, – говорит он, – такой инвестор знает, что государство вернет деньги и не объявит дефолт».

Собеседник считает, что налог снизит доходность выпусков, находящихся в текущем обращении, а вот по новым выпускам появится вопрос. «Зная, что будет налог, инвестор включит его в финальную доходность. Если она станет неконкурентной, он будет требовать более высокой доходности от бумаги. Инвестор попытается перевести потери от налога на плечи заемщика – государства», – резюмирует Камаров. Он уточняет, что сегодняшний рынок ГЦБ – больше продавца, чем покупателя. И по какой доходности государство выставляет ГЦБ, по такой обычно их берут классические инвесторы – банки, страховые компании, инвестиционные управляющие. Если Минфин «навяжет низкую ставку, да еще и параллельно налог, тогда часть инвесторов перекочует в корпоративный сектор».

Но есть надежда, что на рынок ГЦБ придут нерезиденты, «для них это очень высокая и комфортная доходность даже с учетом налогов». В принципе, привлекательные условия казахстанских ГЦБ уже призвали капитал иностранцев. Правда, на начало октября 2023-го доля нерезидентов в ГЦБ снизилась до 6,9 с 10,7% на конец января этого года. На спрос воздействовало резкое ослабление тенге к доллару. При достижении стабильности национальной валюты интерес к ГЦБ восстановится.