Как правительству РК справиться с бюджетным дефицитом и ростом госдолга

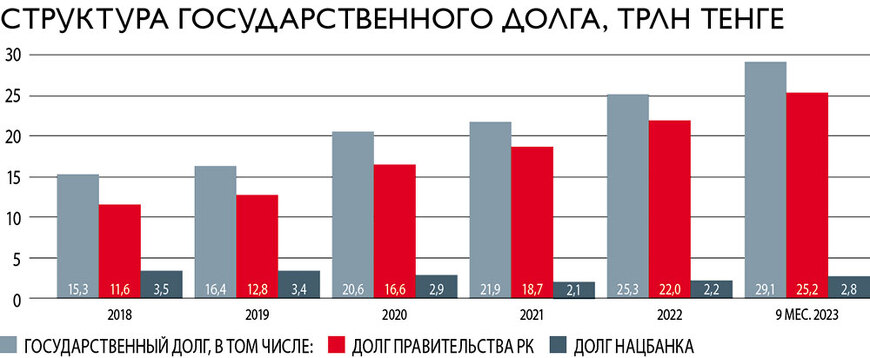

С 2022 по 2023 год (девять месяцев к девяти месяцам) прирост государственного долга составил 22%, или 5,3 трлн тенге, увеличив размер обязательств до 29,1 трлн тенге. Отношение госдолга к ВВП в относительном выражении не имеет существенных колебаний – в среднем за последние шесть лет показатель составляет 24,9% и находится в безопасных пределах. В странах Европы, например, госдолг в среднем занимает свыше 70% к ВВП.

Где найти триллион тенге для бюджета, не повышая ставку НДС

Предприниматели не согласны с идеей повысить НДС и предлагают свои пути →

Однако не так важен размер госдолга, сколько его обслуживание и динамика увеличения этой суммы. Расходы консолидированного государственного бюджета по обслуживанию госдолга в январе – сентябре 2023 года выросли на 39%, с 2,7 трлн до 3,7 трлн тенге, и составили 18% от всех расходов консолидированного бюджета. При этом важную роль в удорожании обслуживания госдолга играют внутренние заимствования правительства. В структуре госдолга в январе – сентябре 2023-го обязательства правительства занимали 86,4% (88% за аналогичный период 2022 года). Надо отметить, что рост правительственного долга сопровождается изменением его структуры. Если в 2022-м на внешний долг приходилось 47%, а на внутренний – 63%, то к 2023 году соотношение еще больше скорректировалось в пользу внутренних займов: внешние обязательства сократились до 30,2%, а внутренние выросли до 69,8% (первое полугодие к первому полугодию).

Изменения структуры правительственного долга продиктованы в большей степени стратегическим прагматизмом. Нацбанк рассматривает ГЦБ не только как источник финансирования дефицита бюджета, но и как важный индикатор состояния экономики, позволяющий определить стоимость денег на всём горизонте срочности. Процентные ставки по ценным бумагам правительства и Нацбанка формируют безрисковую кривую доходности и являются значимым звеном трансмиссии денежно-кредитной политики. Дело в том, что на внутреннем рынке гораздо проще «жонглировать» ставками, структурированием долговых обязательств и сроками их привлечения. Так, в 2022-м, с ростом инфляции, Минфин стал делать больше выпусков с плавающей купонной ставкой, которая позволяет привлечь средства, не переплачивая на горизонте ожидания снижения базовой ставки в среднесрочном периоде. А в 2023-м снижение инфляции сократило выпуски облигаций со ставкой, индексированной на индекс инфляции. Участники рынка ждут продолжения снижения ставки в 2024 году, что будет отражаться на рынке ГЦБ.

Минфин в большей степени будет стараться нарастить внутренний долг, но рынок ГЦБ ограничен инвесторской базой. Основной покупатель – ЕНПФ, за чьи активы в последнее время развернулась серьезная борьба. В январе 2023-го было заявлено, что Нацбанк собирается вложить 500 млрд тенге пенсионных средств в облигации холдинга «Байтерек». На начало декабря сделка не была реализована, но отказываться от денег Нацбанк не планирует. В ноябре правительство объявило о желании профинансировать инфраструктурные проекты на 1,5 трлн тенге, используя пенсионные активы, в которые и будут включены не полученные ранее 500 млрд тенге.

Дефицит управления

Говоря о росте госдолга, нельзя обойти вниманием его причины. Они всегда связаны с дефицитом государственного бюджета, который формирует превышение расходов над доходами. В 2023 году, несмотря на ускорение экономического роста, поступления в доходную часть государственного бюджета демонстрируют замедление, прежде всего за счет налоговых сборов. В январе – сентябре 2023-го собираемость налогов выросла на 8% к аналогичному периоду 2022 года, тогда как в 2022-м годовой прирост составил 71%. План по налоговым сборам за девять месяцев 2023-го выполнен на 64% в сравнении с 86% годом ранее. И судя по тому, что до конца года остается мало времени, достичь более высоких показателей будет проблематично. Бюджет недосчитался поступлений в 1,1 трлн тенге по КПН, НДС, ЭТП на сырую нефть и НДПИ.

Алмас Чукин об экономике Казахстана: Я вижу катастрофу впереди

Именитый эксперт отвечает на самые актуальные вопросы об экономике Казахста... →

«Несмотря на то, что Казахстан имеет сервисную экономику (в ВВП превалирует доля услуг), доходы в консолидированный бюджет преимущественно поступают от производства товаров (экспорт нефти). Это объясняет слабый рост налоговых отчислений даже при ускорении экономической активности в стране», – отмечают аналитики Ассоциации финансистов Казахстана (АФК). В 2022-м величину налоговых сборов определили высокие цены на нефть и курс доллар/тенге относительно заложенных в бюджет ориентиров ($90 за баррель, 460 тенге за доллар) в сочетании с положительной динамикой экономического роста. В 2023-м средняя цена нефти Brent в январе – сентябре составила $81,9 за баррель при заложенной в бюджете цене $85 за баррель, объемы добычи нефти будут ниже прогнозного уровня, курс национальной валюты укрепился, уменьшив тенговую выручку экспортеров.

На фоне снижения доходов расходы консолидированного бюджета живут отдельной жизнью, показывая завидное стремление к росту. В январе – сентябре, как и год назад, они увеличились на 19% и превысили доходную часть на 17%. Бюджет Казахстана остается социально ориентированным, предусматривая реализацию государственных и социальных обязательств и развитие регионов. Однако высокий рост социальных расходов и льготное кредитование приводят к увеличению потребительского спроса, росту денежной массы и, как следствие, к более высокой инфляции и долговой нагрузке на бюджет, указывают в АФК. А рост долговой нагрузки «приводит к дальнейшему увеличению долгового бремени при всё еще высоких ставках в финансовой системе и срочном поиске источников пополнения доходной части до конца года». По этой причине исполнение плана по привлечению внутренних займов выросло до 91% в сравнении с 65% в аналогичном периоде 2022 года. В условиях серьезного отставания налоговых поступлений от прогнозных значений план по привлечению займов на текущий год может быть перевыполнен, считают в АФК. Напомним, что в 2023 году в планы Минфина входило привлечение на внутреннем рынке 4587,1 млрд тенге (2818 млрд и 2227 млрд тенге – планы на 2022 и на 2021 год соответственно).

«Глубокий дефицит бюджета требует всё больших заемных средств, в 2023-м продолжилась экспансионистская бюджетная политика, а в целом с 2018 года это уже четвертый год из шести, когда бюджетные расходы растут примерно по 20% в год», – пишут в сентябрьском отчете по государственному бюджету аналитики Halyk Finance. Они предупреждают, что в 2023 году бюджетный дефицит может достигнуть рекордных 3,8 трлн тенге из-за замедления роста ВВП.

Судя по параметрам проекта республиканского бюджета на 2024–2026 годы, где, однако, на 2024 год заложен рост ВВП на 5,3%, 460 тенге за доллар, $80 за баррель, правительство расширяет бюджетный дефицит. Поступления вырастут и должны составить 20,4 трлн тенге, а расходы – 24 трлн тенге. Большая часть доходов будет направлена на социальную часть. При этом МВФ снижает прогноз экономического роста Казахстана в 2024 году до 3,1 с 4,3%, в основном из-за переноса сроков запуска расширения нефтяного месторождения Тенгиз. И считает, что, несмотря на жесткую денежно-кредитную политику Нацбанка, инфляция всё еще значительно превышает установленный таргет в 5%. В МВФ полагают, что текущие прогнозы по росту экономики и уровня доходов оптимистичные, но конкретные меры по достижению этих прогнозных показателей еще только предстоит определить.

Делиться надо

Бюджетный кризис активизирует для правительства задачу до конца года исправить положение в доходной части. В ход пошли даже креативные решения. Нацбанк, к примеру, объявил о покупке на 1,3 трлн тенге акций КМГ с передачей средств от реализации в республиканский бюджет. Ранее это сделал Минфин, купив акции КМГ на 500 млрд тенге с дисконтом в 6,6% к рыночной стоимости. Аналитики раскритиковали идею за нарушение бюджетных правил и искажение рыночных механизмов на финансовом рынке. Критику поддержала миссия МВФ, назвав операции многочисленных госструктур ослаблением принципов бюджетной классификации. В частности, покупка акций КМГ средствами Нацфонда будет учтена как пополнение доходов бюджета, однако эта «операция», скорее всего, вынужденная и оперативная мера.

Новые обязательства работодателей РК: пенсионные взносы в 2024 году

Эксперты помогают разобраться в нововведении для работодателей →

Наиболее реалистичный вариант наполнения бюджета – налоговая реформа. Многочисленные споры о том, поднимать ли налоги в Казахстане, какие именно и насколько, закончились решением об увеличении ставки НДС с 12 до 16%, хотя ранее предприниматели предлагали, наоборот, снизить ставку до 10%. Снижение, по их словам, могло бы стимулировать собираемость налогов, тогда как рост налоговых ставок, как правило, ведет к удорожанию товаров и услуг и уводит часть предпринимательских доходов в серую зону, а в конечном счете снижает темп экономического роста.

Кроме того, в правительстве решили, что период «раскрутки» фондового рынка как источника получения инвесторской прибыли неоправданно затянулся. По этой причине будет введен прогрессивный ИПН с дивидендов в размере 5% при владении акциями более трех лет и в размере 15% при владении акциями менее трех лет, а также в размере 10% от прироста стоимости ценных бумаг. Ведутся консультации о повышении ставки КПН до 30% для отдельных отраслей, а также о дифференцированном налоге на недвижимость для частных лиц и налоге на роскошь.

В этой части налоговых мер наиболее интересным выглядит решение монетарных властей ввести налог на прибыль от операций с ГЦБ и нотами Нацбанка. Последние должны были стерилизовать избыточную ликвидность БВУ, но со временем, при сложившихся условиях, перекочевали в ранг сверхмаржинальных инструментов. Ликвидность банковского сектора зашкаливает, не переходя в кредитный импульс для реального сектора. Что же касается ГЦБ, то их растущий в обращении объем должен сгенерировать в доход государства значительные налоги.

По мнению главы Народного банка Казахстана Умут Шаяхметовой, предполагаемое налогообложение ГЦБ негативно повлияет на эти бумаги с точки зрения внешнего и внутреннего спроса. «Мы понимаем, что по нотам Нацбанка данное решение уже принято, но по государственным ценным бумагам Минфина вроде еще идут обсуждения. Может быть, данную мотивацию хотя бы перенести на зеленые облигации или любое зеленое финансирование, доходы по которому выводились бы из налогооблагаемой базы. Таким образом мы могли бы немного начать мотивацию по эмиссиям», – высказала свою точку зрения Шаяхметова.

Опрошенные Forbes Казахстан участники рынка согласны с тем, что налогообложение нот Нацбанка оправданно, а вот с налогами на ГЦБ, по их мнению, возникает интересный нюанс с точки зрения экономики вопроса. Размещая ГЦБ, Минфин дает инвестору доход, который намерен тут же забрать назад в виде налога. Для Минфина в таком случае однозначно будет дороже привлекать заимствование, что увеличит его расходы. Другой вариант – сократится инвесторская база и ее объемы. Главное же, что создается непонимание и недоверие со стороны иностранных инвесторов, так как любые капиталы любят стабильность, предсказуемость и открытость. Сейчас, когда Казахстан намерен войти в индекс развивающихся стран JPM, такое решение никак не в эту сторону. Но, судя по напористости Минфина в вопросе налогообложения ГЦБ, монетарные власти полагают, что пул инвесторов они соберут. Пенсионные активы прирастают хорошими темпами и, в отличие от иностранных инвесторов, «бежать» им некуда: вложения пенсионных активов жестко зарегулированы пруденциальными нормативами.