Снижение объёмов конвертации средств Нацфонда может оказать давление на тенге

Аналитический центр Ассоциации финансистов Казахстана представил очередной ежедневный обзор рынков

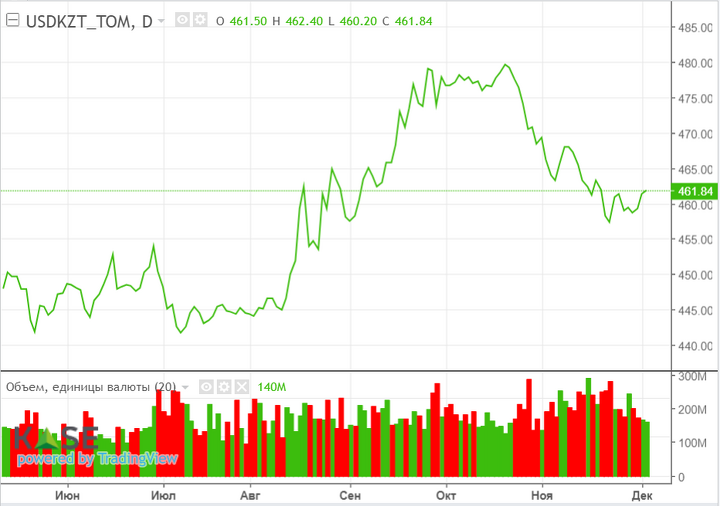

Валютный рынок

По итогам торгов понедельника, 4 декабря, средневзвешенный курс по паре USDKZT вырос до 461,38 тенге за доллар (+1,01 тенге). При этом объем торгов удерживался у своих среднесуточных значений с начала года, составив $140,3 млн. Отметим, что ослабление нацвалюты происходило на фоне снижения нефтяных котировок и роста индекса доллара (+0,6%).

Дополнительное давление на тенге могло оказывать снижение объемов конвертации средств Нацфонда ($600-700 млн в декабре против $1,3 млрд в ноябре) на фоне характерного для конца года повышения спроса на инвалюту (предновогодний рост потребительского спроса и путешествия, ускорение освоения бюджета).

Курс USDKZT

Источник: KASE

Денежный рынок

Индикативные ставки денежного рынка открыли неделю снижением: TONIA – с 16,33 до 15,88%, SWAP – с 13,94 до 12,53%. При этом торговая активность также снизилась – объем торгов составил 1,1 трлн тенге (-0,2 трлн). В то же время Нацбанк посредством депозитного аукциона изъял с рынка 258 млрд тенге краткосрочной ликвидности (100% спроса, средневзвешенная доходность – 15,74%). Открытая позиция НБРК в моменте составляет около 4,5 трлн тенге чистой задолженности перед рынком.

Фондовый рынок

Индекс KASE по итогам торгов понедельника продолжил рост до очередных максимумов, зафиксировавшись на отметке 4 218,96 пункта (+0,8%). Основным драйвером роста выступили акции БЦК (+10,3%), тогда как изменения в стоимости долевых бумаг остальных голубых фишек не превысили 0,3%. Напомним, что с середины сентября акции БЦК выросли в цене на 59% при отсутствии значимых корпоративных событий. Более того, консолидированные финансовые результаты банка за девять месяцев 2023 года сложились достаточно противоречивыми: несмотря на рост чистого процентного дохода в 2,3 раза, объем чистой прибыли снизился на 16%.

Мировой рынок

Основные американские фондовые индексы завершили торги понедельника снижением в пределах 0,1–0,8%. Участники рынков находятся в ожидании ряда макроэкономических отчетов, которые позволят оценить дальнейшую траекторию процентных ставок в США, а также возможность «мягкой посадки» американской экономики. В моменте мнения инвесторов расходятся: одни ожидают снижения ставок Федрезервом уже в марте, тогда как другие прогнозируют их удержание на максимальных уровнях как минимум до III квартала 2024 года. Таким образом, выходящие на текущей неделе данные о производственной активности и состоянии рынка труда в США будут «задавать тон» торгам до итогов очередного заседания Федрезерва (13.12).

Нефть

После некоторого восстановления на выходных (+0,9%) нефтяные котировки по итогам понедельника вновь снизились до отметки $78,2 за баррель (-1,7%). Нефтетрейдеры по-прежнему оценивают неубедительное сокращение добычи странами ОПЕК+ на фоне слабых перспектив спроса на сырье со стороны США, КНР и ЕС. Между тем Индия, третий по величине потребитель нефти в мире, объявила о возобновлении закупки нефти из Венесуэлы (810 тыс. тонн в течение месяца). В свою очередь возврат венесуэльской нефти на мировой рынок может частично нивелировать усилия ОПЕК+ по сокращению предложения сырья.

Российский рубль

По итогам торгов понедельника курс по паре USDRUB вырос до отметки 90,9 рубля за доллар (+0,6%). Вероятно, против рубля начал играть традиционный сезонный фактор – спрос на инвалюту со стороны импортеров и населения в преддверии активной покупки подарков и новогодних поездок. Однако потенциал дальнейшего ослабления рубля будут ограничивать такие факторы, как обязательная продажа экспортной выручки, высокая базовая ставка, а также стартующие через месяц продажи инвалюты Банком России в рамках зеркалирования расходов бюджета сверх бюджетного правила.