Иностранные инвесторы вывели из Казахстана большую часть доходов

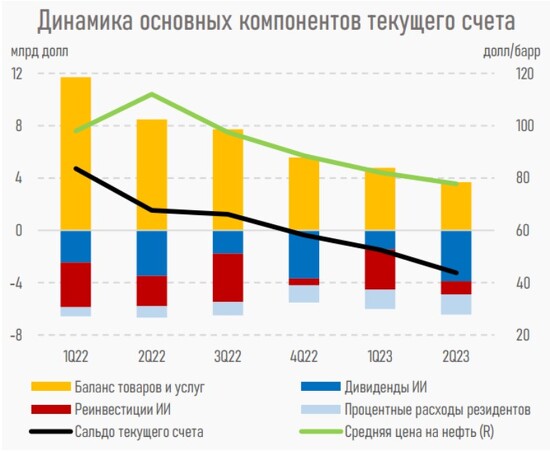

В первом полугодии 2023 года снижение цены на нефть и, как следствие, экспортных доходов Казахстана сопровождалось заметным ростом импорта товаров, что привело к ухудшению торгового баланса. При этом сокращение экспорта в ЕС и Китай (основные покупатели казахстанского сырья) было частично нивелировано увеличением экспорта в РФ.

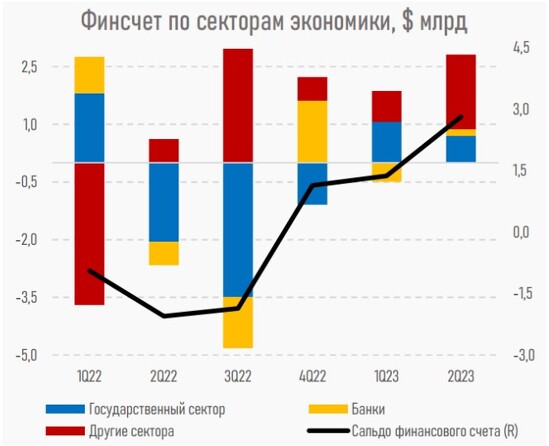

В то же время прямые иностранные инвесторы при отсутствии явных негативных событий предпочли вывести из Казахстана большую часть заработанных во втором квартале доходов, оставив лишь 20% для дальнейшего развития своих дочерних компаний.

Следует отметить, что подобная тенденция может быть продолжена на фоне общемирового снижения риск-аппетита инвесторов, осенней волатильности курса нацвалюты, мер по предотвращению обхода антироссийских санкций (параллельный импорт), а также прецедентов по передаче в госсобственность активов локальных (Phystech II) и зарубежных («АрселорМиталл») инвесторов.

Финансирование углубляющегося дефицита текущего счета платежного баланса происходит за счет таких операций, как рост долговых обязательств резидентов (+$2,2 млрд) и сокращение резервных активов НБРК (-$3,3 млрд).

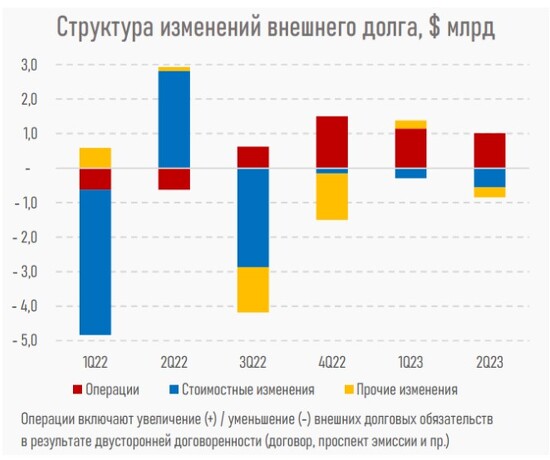

При этом статистика запасов внешних активов госсектора и объемов внешнего долга на определенную дату остается достаточно позитивной (операционные изменения частично нивелируются стоимостными и прочими изменениями), но в целом свидетельствует об уязвимости фискальной позиции страны к внешним рискам.

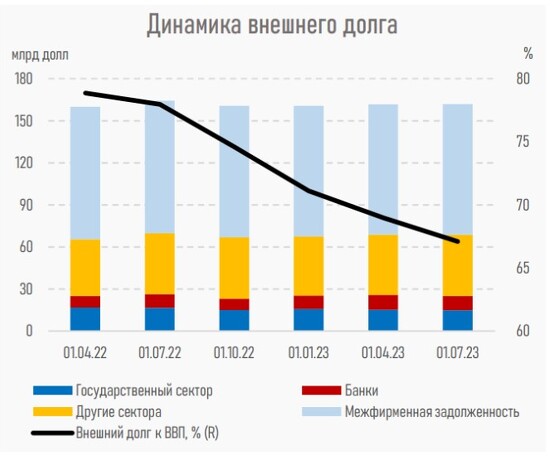

Между тем внешний долг субъектов квазигосударственного сектора показывает устойчивое сокращение, которое, однако, влечет за собой увеличение нагрузки на бюджет и дополнительное использование средств Нацфонда. Например, согласно данным финотчетности, на 30 июня 2023 года объем облигаций ФНБ Самрук-Казына, выкупленных за счет активов Нацфонда, составил $1,6 млрд.

В то же время с точки зрения мировых инвесторов, организации с участием государства являются одними из самых надежных заемщиков, так как имеют прямую или косвенную госгарантию исполнения обязательств. Соответственно, компании группы «Самрук-Казына» и «Байтерек» могли бы самостоятельно привлекать средства на международных рынках капитала при наличии эффективных стратегий по управлению кредитными и валютными рисками.

Таким образом, детальный анализ платежного баланса и внешнего долга Казахстана показывает «слабые» места финансовой стабильности страны, позволяя превентивно реагировать на потенциальные вызовы.

Платёжный баланс

Внешние активы госсектора

Внешний долг

Прямые и условные обязанности государства

Ключевые тенденции

- В первом полугодии 2023 года наблюдалось углубление дефицита текущего счета (-$1,5 млрд в первом квартале против -$3,3 млрд во втором квартале 2023 года), в основном из-за превышения темпов роста импорта товаров и услуг (+13%) над ростом объемов их экспорта (+5%).

- Структура доходов к выплате прямым иностранным инвесторам в течение отчетного периода претерпела заметные изменения: если в первом квартале 2023 года в качестве дивидендов было выплачено 32% от совокупных доходов, то во втором — 80%.

Алмас Чукин: Как Казахстану перестать жить не по средствам

Экономист и бизнесмен рассуждает о ремонте во время пожара →

- Финансирование дефицита текущего счета обеспечивалось двукратным увеличением притока по финансовому счету ($1,4 млрд в первом квартале, против $2,8 млрд во втором квартале 2023-го), который был главным образом связан с операциями других секторов* экономики (+$0,8 млрд в первом квартале, против +$1,9 млрд во втором квартале 2023 года).

- Объемы активов Нацфонда и золотовалютных резервов НБРК не демонстрируют заметных изменений, так как их пополнение/сокращение нивелируется стоимостными и прочими изменениями.

- При этом объем внешнего долга, подлежащего выплате в течение года ($45 млрд на 01 июля 2023 года), продолжает заметно превышать золотовалютные резервы ($34 млрд), что удерживает критерий Гринспена-Гвидотти (70%) ниже его мирового бенчмарка (100%).

- Отношение внешнего долга Казахстана к ВВП находится на 10-летних минимумах (67% на 1 июля 2023 года). Однако из сравнения показателей на 01.07.23 и 01.07.22 заметно, что это связано с ростом номинального долларового ВВП (+15% по методологии НБРК**) и стоимостными и прочими изменениями (-$6,6 млрд), тогда как привлечение внешних обязательств увеличивается (+$4,3 млрд).

- Внешний долг квазигосударственного сектора демонстрирует снижение (-16% с 01.07.22 года по 01.07.23 года), что, в свою очередь, приводит к пропорциональному увеличению объемов государственного финансирования (в том числе из Нацфонда), необходимого для эффективной деятельности сектора (+15%).

- При этом Минфин РК предпочитает минимизировать кредитные и валютные риски, отдавая предпочтение внутреннему заимствованию (+44% с 01.07.22 по 01.07.23), что при высокой базовой ставке увеличивает расходы на обслуживание госдолга (+48%).

- Таким образом, текущие показатели платежного баланса и внешнего долга могут объяснять как последние негативные тенденции на валютном рынке, так и потенциальное сохранение давления на курс нацвалюты, а также ухудшение фискальной позиции страны в кратко- и среднесрочной перспективах.

* Согласно методологии формирования статистики внешнего сектора, «другие сектора» охватывают финансовые, нефинансовые, некоммерческие организации и физических лиц.

** ВВП в долларах США за 12 месяцев определяется как сумма квартальных значений ВВП в долларах США, рассчитанная по соответствующему среднему за квартал обменному курсу.