Цены на частные дома в пригородах Астаны снизились на 11%

В 3 квартале 2014 средняя цена квадратного метра частных домов по городу относительно II квартала не изменилась — $1409/кв.м. Ценовой показатель на рынке частных домов в пригороде столицы составил $755/кв.м.(-11,7%).

Цены по районам

В разрезе районов города изменения цен незначительные, то есть находятся ниже среднестатистической погрешности расчетов.

Ценовые показатели рынка частных домов Астаны в разрезе районов

Районы | Кол-во объектов, ед. | Средняя цена, у.е./кв.м | Изменение ко 2 кварталу | |

|---|---|---|---|---|

у.е. | % | |||

Алматы | 1356 | 1455 | +20 | +1,42 |

Есиль | 877 | 1530 | -3 | -0,18 |

Сарыарка | 1417 | 1297 | -37 | -2,80 |

По городу | 3650 | 1409 | -9 | -0,63 |

Пригород | 2490 | 755 | -100 | -11,74 |

Наиболее высокой ценой квадратного метра обладают объекты, расположенные на левом берегу столицы — в районе Есиль. Ценовой показатель в этом районе превышает значение средней цены по городу на 9%. Минимальные цены среди административных районов города зафиксированы на частное жилье, расположенное на правобережье в районе Сарыарка. Здесь удельная средневзвешенная цена предложения меньше среднего значения по городу на 8%. В разрезе форматов квартир снижение средних цен прослеживается на 6-комнатные дома и рост — на 7-, 8-комнатные дома и недостроенные.

Ценовые показатели рынка частных домов Астаны в разрезе количества комнат

Количество комнат | Кол-во объектов, ед. | Средняя цена, у.е./кв.м | Изменение ко 2 кварталу | |

|---|---|---|---|---|

у.е. | % | |||

2-комн. | 104 | 1270 | +4 | +0,28 |

3-комн. | 465 | 1440 | -3 | -0,20 |

4-комн. | 834 | 1447 | -14 | -0,94 |

5-комн. | 689 | 1430 | -11 | -0,79 |

6-комн. | 441 | 1389 | -93 | -6,31 |

7-комн. | 291 | 1487 | +129 | +9,50 |

8-комн. | 213 | 1390 | +105 | +8,15 |

9-комн. и больше | 382 | 1268 | -79 | -5,84 |

По городу | 3650 | 1409 | -9 | -0,63 |

В разрезе формата домов самым дорогим квадратным метром по городу обладают 7-комнатные дома. Тогда как 2-комнатные дома сместились, отдав преимущество наименьшей цены за квадратный метр 9-комнатным и больше. По городу в общем объеме предложений недостроенные дома занимают 6%. Удельная цена предложений недостроенных домов ниже эксплуатируемых домов в среднем на 25%.

Ценовые показатели рынка частных недостроенных домов Астаны в зависимости от готовности

Готовность дома, % | Кол-во объектов, ед. | Средняя цена, у.е./кв.м | Изменение ко 2 кварталу | |

|---|---|---|---|---|

у.е. | % | |||

30% готовности | 5 | 478 | -135 | -21,97 |

40% готовности | 10 | 768 | +102 | +15,28 |

50% готовности | 25 | 706 | +64 | +10,01 |

60% готовности | 8 | 584 | -113 | -16,16 |

70% готовности | 58 | 983 | -65 | -6,17 |

80% готовности | 42 | 990 | +80 | +8,79 |

90% готовности | 83 | 1335 | +256 | +23,70 |

недостроенные дома | 231 | 1072 | +100 | +10,26 |

В пригороде Астаны на снижение ценового показателя оказали влияние все форматы домов, кроме 2-комнатных, где цена за квартал не изменилась. При этом максимальные цены за 1 квадратный метр прослеживаются на 9-комнатные дома и больше, а минимальные — на 8-комнатные дома.

Ценовые показатели рынка частных домов в пригороде Астаны в разрезе количества комнат

Количество комнат | Кол-во объектов, ед. | Средняя цена, у.е./кв.м | Изменение ко 2 кварталу | |

|---|---|---|---|---|

у.е. | % | |||

2-комн. | 62 | 820 | -44 | -5,14 |

3-комн. | 410 | 721 | -66 | -8,44 |

4-комн. | 672 | 753 | -142 | -15,87 |

5-комн. | 391 | 771 | -90 | -10,47 |

6-комн. | 171 | 747 | -64 | -7,85 |

7-комн. | 122 | 785 | -147 | -15,78 |

8-комн. | 71 | 670 | -104 | -13,4 |

9-комн. и больше | 72 | 883 | -154 | -14,82 |

Пригород | 2490 | 755 | -100 | -11,74 |

В пригороде в общем объеме предложений недостроенные дома занимают 21%. Удельная цена предложений недостроенных домов ниже эксплуатируемых домов в среднем на 27%.

Ценовые показатели рынка частных недостроенных домов в пригороде Астаны в зависимости от готовности

Готовность дома, % | Кол-во объектов, ед. | Средняя цена, у.е./кв.м | Изменение ко 2 кварталу | |

|---|---|---|---|---|

у.е. | % | |||

30% готовности | 9 | 309 | +101 | +48,60 |

40% готовности | 17 | 332 | -80 | -19,42 |

50% готовности | 72 | 521 | +101 | +23,92 |

60% готовности | 68 | 355 | -8 | -2,18 |

70% готовности | 102 | 463 | -35 | -7,02 |

80% готовности | 151 | 532 | -50 | -8,52 |

90% готовности | 100 | 728 | +33 | +4,82 |

недостроенные дома | 519 | 549 | +16 | +2,96 |

Следует отметить, что недостроенные дома не участвуют в расчете средневзвешенной цены по городу и в пригороде. В зависимости от материала стен максимальные цены предложения единицы площади частного жилья зафиксированы на кирпичные дома, а минимальные — на блочные.

{kind=link}

Ценовые показатели рынка частных домов Астаны в разрезе площади дома

Площадь дома | Кол-во объектов, ед. | Средняя цена, у.е./кв.м | Изменение ко 2 кварталу | |

|---|---|---|---|---|

у.е. | % | |||

до 70 кв.м | 376 | 1543 | -38 | -2,39 |

от 70 до 110 кв.м | 872 | 1413 | +5 | +0,34 |

от 110 до 150 кв.м | 534 | 1363 | 0 | 0 |

от 150 до 250 кв.м | 749 | 1380 | 0 | 0 |

от 250 до 350 кв.м | 391 | 1414 | -62 | -4,21 |

свыше 350 кв.м | 497 | 1394 | -2 | -0,17 |

Из приведенной таблицы видна закономерность: по мере увеличения площади дома средняя цена за квадратный метр снижается. Так, в зависимости от площади, максимальная цена зафиксирована на дома до 70 кв.м —$1543 за квадратный метр. Далее в порядке убывания следуют дома от 70 до 250 кв.м. Однако на дома площадью свыше 250 кв.м такая закономерность не распространяется, поскольку дома с такой большой площадью, как правило, относятся к жилью элит- и премиум-класса.

Ценовые показатели рынка частных домов Астаны в разрезе вида отопления

Вид отопления | Удельный вес, % | Средняя цена, у.е./кв.м | Изменение ко 2 кварталу | |

|---|---|---|---|---|

у.е. | % | |||

2 вида отопления | 21,98 | 1421 | 42 | 3,05 |

На жидком топливе | 0,68 | 1536 | - | - |

Паровое отопление | 0,78 | 1155 | -235 | -16,91 |

Печное отопление | 67,82 | 1264 | 32 | 2,6 |

Центральное отопление | 7,33 | 1735 | -54 | -3,04 |

Электрическое отопление | 1,41 | 1396 | -454 | -24,53 |

Существенное влияние на цену дома оказывает и вид отопления. Так, средняя цена на дома с центральным отоплением составляет $1735/кв.м, в то время как дома с печным отоплением и паровым отопление дешевле домов с центральным на $470-580/кв.м.

Ценовые показатели рынка частных домов Астаны в разрезе размера земельного участка

Размер земельного участка | Удельный вес, % | Средняя цена, у.е./кв.м | Изменение ко 2 кварталу | |

|---|---|---|---|---|

у.е. | % | |||

до 6 соток | 15,78 | 1185 | -22 | -1,82 |

от 6 до 9 соток | 29,03 | 1377 | +5 | +0,37 |

свыше 9 соток | 55,19 | 1362 | -35 | -2,5 |

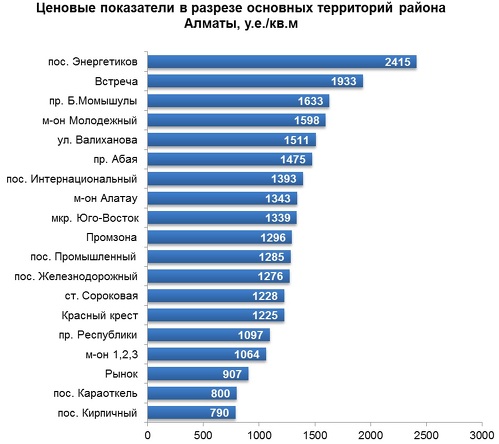

Наименьшая цена за один квадратный метр дома прослеживается на объекты с площадью земельного участка менее 6 соток. Основная часть частных домов города расположена в административных районах Алматы и Сарыарка. В разрезе основных территорий района Алматы максимальные цены за квадратный метр прослеживаются в районе пос. Энергетиков — $2415, а минимальные цены — в районе пос. Кирпичный —$790/кв.м.

{kind=link}

На территории района Сарыарка расположено меньше частных домов, и цены здесь несколько ниже, чем в районе Алматы. Самые высокие цены зафиксированы в районе пос. Железнодорожников — $1740/кв.м, а низкие — вдоль Астраханской трассы — $886/кв.м.

{kind=link}

На левом берегу, или в административном районе Есиль максимально высокие цены наблюдаются в мкр. Караоткель — $2820/кв.м, а минимально низкие — в районе пос. Восточная Ильинка — $840/кв.м.

{kind=link}

Сравнение ценовых показателей на квартирном рынке и рынке частных домов

В III квартале 2014 на квартирном рынке, в отличие от рынка частных домов, наблюдается снижение средних цен предложения на 2,8%. Рынок частного жилья за тот же период изменился незначительно. Относительно III квартала 2013 наблюдается разнонаправленное изменение ценовых показателей: для квартирного рынка — снижение на 0,8%, для рынка частных домов — рост на 1,5%. Ценовой разрыв между рынками составляет более 30%, или $610 на каждый квадратный метр.

{kind=link}

Ценовые изменения в ретроспективе

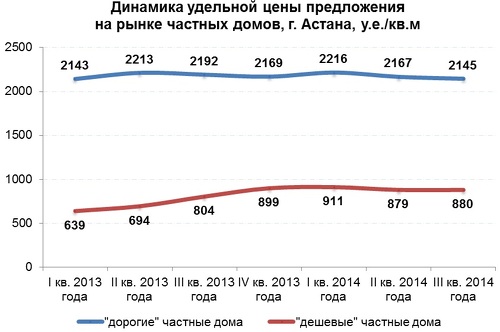

По отношению к III кварталу 2013 средняя цена предложения на рынке частных домов в Астане выросла на 1,5%. В сегменте дорогого частного жилья в течение 2 лет наблюдается стабильность цен (изменения в коридоре $2140-2220/кв.м). В сегменте дешевых домов в течение 2013 прослеживался небольшой рост цен, а в 2014 цены также стабилизировались.

{kind=link}

Рынок частных домов города Астаны более дифференцирован, чем рынок квартир, вследствие этого индекс расслоения в сегменте частного жилья выше. Показатель 2,44 говорит о том, что средняя цена дорогих домов выше цены дешевых в 2,44 раза. В сегмент дорогих домов в основном входят дома в престижных районах города с развитой инфраструктурой, построенные преимущественно из кирпича, с центральным отоплением, евроремонтом, наличием гаража и т.д., тогда как к сегменту дешевого частного жилья относятся дома, наиболее отдаленные от центра города, в основном это жилье из шлаколита и блока, без ремонта и с печным отоплением.

Сокращение разрыва между дорогим и дешевым жильем за счет удорожания дешевого демонстрирует и динамика индекса расслоения, которая показывает понижательный тренд уже со II квартала 2013. В 2014 индекс расслоения стабилизировался.

{kind=link}

Анализируемая база предложения

В III квартале 2014 на продажу выставлялось 3650 частных дома в городе и 2490 — в пригороде. Максимальное количество предложений продажи частных домов предлагается в Пригороде — 41%. Минимальное число объектов приходилось на левый берег столицы — район Есиль —14%.

{kind=link}

В зависимости от количества комнат наибольшую долю в общем объеме предложения занимали 4-комнатные дома — 24%. Минимальное количество предложений приходилось на сегмент 2-комнатных домов, их количество составило всего 3% от общего числа объектов.

{kind=link}

Прогнозы на рынке частного жилья

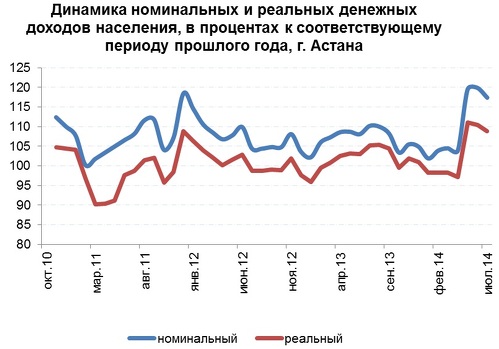

Базовыми экономическими факторами, влияющими на спрос жилья, являются уровень доходов населения и объемы ипотечного кредитования. В июле 2014 среднедушевые номинальные денежные доходы населения Астаны составили 122286 тенге, что на 17,4% выше, чем в июле 2013, реальные денежные доходы за указанный период увеличились на 8,9%.

Однако с июля 2013 в динамике доходов населения наблюдалась отрицательная тенденция, которая сохранялась и большую часть 2014. В течение четырех месяцев реальные денежные доходы населения имели отрицательную динамику и держались на уровне 97,2% к соответствующему периоду прошлого года.

{kind=link}

Объемы ипотечного кредитования показывают положительную динамику с конца 2009. К концу 2013 среднегодовой объем выданных ипотечных кредитов составил 296008 млн тг, что соответствует уровню 2006. В диаграмме заметно увеличение сумм ипотечных займов в 2012-2013. В январе-июле 2014 разница между погашенными и вновь выданными ипотечными займами составила 13688 млн тг. Этот показатель в целом соответствует своему среднемесячному значению.

{kind=link}

При этом в течение последних восьми лет выдача ипотечных займов в тенге превалирует над долларовыми, а в течение последних трех лет число долларовых кредитов заметно сокращается.

{kind=link}

Среднемесячный объем регистрируемых сделок купли-продажи индивидуального жилья в Астане за январь-август 2014 составил 58 сделок, что ниже аналогичного показателя 2013 (68 сделок) на 11%. В августе 2014 по сравнению с июлем количество сделок купли-продажи индивидуальных домов выросло на 50%.

{kind=link}

Динамика данных факторов показывает, что предпосылок к изменению тенденций на рынке жилья Астаны на предстоящий год нет. Однако в связи с девальвацией национальной валюты, произошедшей в феврале 2014, ожидается коррекция долларовых цен в сторону снижения в пределах 10% в год.

Выводы

- В III квартале 2014 по отношению ко II кварталу на рынке частных домов в Астане наблюдается ценовое затишье, однако по отношению к I кварталу цены снизились на 5,1%.

- В разрезе форматов квартир снижение средних цен прослеживается на 6-комнатные дома и рост на 7-, 8-комнатные дома и недостроенные дома.

- Согласно прогнозам аналитической службы kn.kz на рынке частных домов ожидается сокращение долларовых цен в пределах 0,5%-1% в месяц.

Источник: Аналитическая служба портала kn.kz, информационного партнера Forbes.kz.