Страсти по венчуру: большие деньги и высокий уровень неопределённости

Частные финансовые компании вряд ли поддержат венчурный рынок РК на текущем этапе его развития

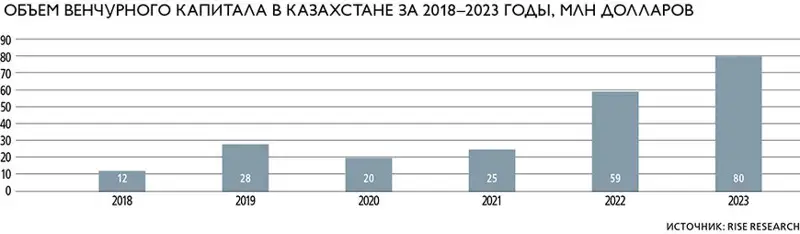

Венчурный рынок Казахстана показывает количественные и качественные изменения и становится перспективным направлением для инвестиций. Согласно исследованию компании RISE Research, речь идет о почти шестикратном росте объема финансирования, что выводит Казахстан на лидирующее положение среди стран Центральной Азии и Кавказа. С 2018 по 2023 год объем венчурных инвестиций вырос в 5,8 раза, до $80 млн, с одновременным увеличением в 3,8 раза, до $1 млн, среднего размера сделки.

В 2023 году наибольший интерес венчурных инвесторов в Казахстане привлекали стартапы в области FinTech, искусственного интеллекта (ИИ), HealthTech (технологии в сфере здравоохранения) и PropTech (технологии в сфере недвижимости). Бизнес-ангелы были активны в отношении количества сделок, тогда как по суммам сделок лидировали венчурные фонды.

В целом, отмечается в исследовании, казахстанские инвесторы имеют перевес по количеству сделок в сравнении с международными игроками, но проигрывают им по объему инвестиций. И это указывает на «значительную зависимость казахстанских стартапов от международных инвесторов для получения более крупного финансирования».

По мнению генерального директора BGlobal Ventures Абая Абсамета, региональный венчурный рынок становится всё более инвестиционно привлекательным за счет высокой динамики роста и повышения качества проектов. Вместе с тем «региону не хватает критической массы активных бизнес-ангелов и венчурных фондов как на ранних, так и на поздних стадиях, чтобы удовлетворить существующий спрос на инвестиции со стороны стартапов».

Следует отметить, что государство использует свой ресурс для поддержки направлений, в которые по той или иной причине в большом количестве не приходит частный капитал. После того как в сентябре 2023 года президент Токаев в своем послании заявил, что основным источником запуска инновационных проектов должно стать венчурное финансирование, Министерство цифрового развития, инноваций и аэрокосмической промышленности в феврале 2024-го оперативно выдало законопроект по привлечению частного капитала в венчурный сектор. Документ предлагает разрешить квазигосударственным компаниям, банкам, страховым организациям, ЕНПФ и Нацфонду за счет чистой прибыли софинансировать венчурные фонды (путем приобретения акций или долей участия в уставных капиталах), которые «уже имеют компетенцию в этом вопросе».

Интересно, но рискованно

Аналитик Halyk Finance Санжар Калдаров отмечает, что банки и страховые компании, как показывает международный опыт, могут участвовать в капитале венчурных фондов. В развитых странах они и сами предоставляют услуги по управлению венчурным капиталом, однако в Казахстане, согласно закону, такой деятельностью могут заниматься только венчурные фонды. БВУ запрещено заниматься инвестиционным банкингом, чтобы снизить риски для вкладчиков.

Опрошенные Forbes Kazakhstan эксперты перечисляют следующие, сопутствующие венчурному инвестированию риски. Во-первых, высокий уровень неопределенности. Средства инвесторов поступают в стартапы и в компании с ограниченной историей и доходами, что создает неопределенность относительно будущих результатов. Во-вторых, высок уровень финансового риска. Стартап можно рассматривать как лотерею. У новых стартапов, как правило, нет стабильной отчетности, которую можно изучить и примерно сопоставить возможный аппетит к риску по каждому проекту. В-третьих, венчурный портфель зачастую не получается диверсифицировать. Инвесторы чаще всего работают с ограниченным числом проектов из-за их высокой стоимости и ограниченного доступа к сделкам по привлечению средств в проект. Это создает дополнительный риск, так как потенциальные потери в одном проекте могут существенно повлиять на общий результат портфеля. В-четвертых, управленческий риск, когда в стартапах может отсутствовать опытный и устойчивый руководящий состав, что может привести к неэффективному управлению, ошибкам в стратегии развития и другим проблемам, которые могут повлиять на успех проекта. В-пятых, рынок венчурного капитала менее ликвиден, чем публичные рынки, что означает, что инвесторы могут столкнуться с трудностями при попытке продать свою долю в компании или выйти из инвестиций.

Вместе с тем эксперты полагают, что в целом венчурное финансирование интересно финансовым организациям как один из инструментов диверсификации инвестиционного портфеля и получения высоких доходов за счет вложения денег в перспективные стартапы. По словам заместителя председателя правления Евразийского банка Ерланбека Каппара, за счет таких инвестиций банки могут расширить свои продуктовые и технологические возможности, а также укрепить позиции на рынке, что может быть более привлекательным для акционеров, чем традиционные инвестиции в ценные бумаги. Но, оговаривается собеседник, поправки с подачи Минцифры в закон о банковской деятельности могут привести к росту уровня системного риска в финансовом секторе, учитывая повышенные риски венчурного инвестирования. «Венчурное финансирование подразумевает инвестиции в различные стартапы с использованием технологических и научных достижений, которые еще не применяются на практике», — поясняет Каппар, финансирование «связано с высокими кредитными рисками невозврата средств, если стартап не получит должного спроса и развития». Привлечение в такой высокорисковый сегмент квазигосударственных компаний и ЕНПФ, нацеленных на сохранение и приумножение государственных активов и пенсионных средств соответственно, по мнению собеседника, «является сомнительным и требует дополнительного анализа».

Между тем директор департамента риск-менеджмента СК «Евразия» Тимур Бекетов говорит о готовности рассматривать венчурные инвестиции, учитывая тот факт, что «страховые компании исторически строят свой бизнес на расчете вероятности наступления того или иного страхового события».

Выжидательная позиция

В принципе, законодательство разрешает СК участвовать в стартапах (именно в стартапах, а не в приобретении долей участия в фондах) по видам деятельности, указанным в законодательстве. Вложения в стартапы, не связанные со страховой деятельностью, рассматриваются как обычные инвестиционные вложения в акции. Однако страховой сектор вряд ли станет активным инвестором в венчурные проекты.

Бекетов считает, что данный вид инвестирования может привлечь только высоколиквидные СК, у которых достаточно иных, более надежных вложений. В этом случае «венчурное инвестирование может быть заложено в этих компаниях как определенный аппетит к риску, так как СК изначально понимают, что проект может быть убыточен, и готовы понести определенные потери без какого-либо серьезного понижения своих пруденциальных нормативов». «Венчурное финансирование, как правило, долгосрочная инвестиция на пять-семь лет. С этой точки зрения оно может быть более интересно компаниям по страхованию жизни, так как таковые имеют гораздо более продолжительный срок обязательств по сравнению с компаниями по общему страхованию», — полагает Бекетов. По его словам, существует высокая вероятность, что небольшие СК окажутся в ситуации, когда вложения в венчурные инвестиции повлияют на их платежеспособность в случае возникновения срочной потребности в ликвидности по основной деятельности. Собеседник резюмирует, что таким образом для СК, инвестирующих в венчурные проекты, должно быть ужесточено пруденциальное регулирование во избежание риска дефолта уже самих страховых компаний.

Пока же, рассуждает Бекетов, венчурные инвестиции для СК скорее могут преследовать целью покупку действительно прорывных технологий, которые помогут снизить издержки в определенном направлении деятельности и нарастить прибыль. Вероятно, речь может идти о прямых покупках страховщиками стартапов, связанных с финансовой сферой и InsureTech (страховые технологии). «Если рассматривать покупку стартапа не как венчурную инвестицию, а как вложение в расширение собственных компетенций, то да, СК, безусловно, интересуются стартапами», — уточняет собеседник. По его словам, «на рынке появлялись интересные InsureTech-проекты и появится еще немало».

Бекетов согласен, что лучшим вариантом для финансовых организаций было бы осуществление венчурных инвестиций через специализированные фонды, но «тут есть проблема: венчурные инвестиции вряд ли станут массовым явлением в Казахстане даже при изменении законодательства». При этом «со стороны регулятора важно соблюсти баланс: с одной стороны, дать возможность осуществлять венчурные инвестиции, с другой — ограничить их влияние на основную деятельность СК — страховой бизнес».

Трудности с венчурными проектами могут возникнуть и у банков. «Считаем, что текущие поправки в закон требуют дополнительного обсуждения с экспертным сообществом и финансовым сектором. Необходимо провести более углубленный анализ венчурного сектора, в том числе анализ по мерам привлечения инвестиций со стороны иностранных и отечественных инвесторов и привлечению человеческого капитала», — говорит Каппар.

Тем не менее он отмечает, что спрос на финансовые стартапы может быть высоким, поскольку банки постоянно ищут новые технологии и инновации, чтобы улучшить свои услуги и процессы. Более того, «спрос также может быть и на другие сферы, такие как технологии блокчейн, искусственный интеллект и другие».

Каппар уверен, что для того, чтобы венчурные фонды стали реальным источником средств для венчурной индустрии, необходимо создать благоприятную инвестиционную среду, включая улучшение правовой базы, налоговые льготы и поддержку инновационных проектов. Банки же могут «занять свое место в этой индустрии, предоставляя капитал и экспертизу».