Скинулись на провода

Не 500 млрд, а целых 1,5 трлн тенге – именно так заканчивается история с займом пенсионных активов (ПА) из ЕНПФ, о котором было объявлено еще в январе 2023-го. Тогда Нацбанк сообщил об инвестировании на рыночных условиях 500 млрд тенге ПА в облигации национального холдинга «Байтерек». Привлеченные средства планировалось направить на кредитование крупных проектов в машиностроении, металлургии, пищевой и легкой промышленности, строительной индустрии, инфраструктуре и других отраслях. Весь год журналисты и эксперты провели в томительных ожиданиях деталей проекта. Всех интересовали условия займа: сроки, доходность, возвратность. Правительство же вернулось к теме лишь в ноябре, заявив о намерении занять у ЕНПФ 1,5 трлн тенге и сузив цели до финансирования инфраструктурных проектов, прежде всего в энергетике. Контур займа опять не уточнен, но известно, что механизмом получения средств станет выпуск облигаций холдингом «Байтерек» или нацфондом «Самрук-Казына». Деньги затем разойдутся по конкретным проектам через национальные институты развития.

Судя по тому, как долго решается вопрос по изъятиям из ЕНПФ, «наверху» идут баталии по поводу целей расходования. В бюджете – «дыры» из-за слабой собираемости налогов и раздутых расходов. Во многих отраслях провисают инвестиционные программы, и пенсионные деньги – единственный доступный источник долгосрочных инвестиций. Судя по всему, значительная часть из 1,5 трлн тенге пойдет на нужды электроэнергетики, ситуация в которой требует незамедлительного вмешательства. В отрасли за последние годы сложился огромный ком проблем. Большая их часть связана с сильной изношенностью энергетической инфраструктуры. Как и год назад, с началом морозов в ряде городов сразу пошли аварии.

Министерство энергетики в 2023 году провело масштабный технический аудит состояния электростанций, включая ТЭЦ, который показал крайне высокую степень износа основного оборудования: в среднем на 66%. Что совсем не удивительно. Количество ТЭЦ со сроком эксплуатации свыше 50 лет достигает 76%, а средний их возраст – 61 год. Всего в стране действуют 37 ТЭЦ, из которых 22 находятся в частной собственности.

В Минэнерго корень проблем видят в дефиците средств на инвестиционные проекты. Пока государство ограничивает тарифную политику энергетиков, капитальная реконструкция частных ТЭЦ маловероятна. Предлагаемая частью общественности передача проблемных частных ТЭЦ в государственные руки не решит ситуацию по той же причине жестких тарифов, при этом бюджет примет на себя очередную нагрузку. В течение минувшего года правительство пыталось решить вопрос с тарифами, разрешив ТЭЦ повышать их в обмен на инвестиции. Однако накапливать средства на капзатраты все равно нужно годами, а изношенное оборудование вряд ли сможет протянуть так долго. Вложения нужны срочно и в огромных суммах.

Другая актуальная проблема – недостаток генерирующих мощностей. С осени 2021 года в Казахстане наблюдается дефицит электрической энергии. По данным «Самрук-Энерго» (системного оператора электростанций), за 10 месяцев 2023-го производство электроэнергии в стране составило 91,8 млрд кВт•ч – на 0,1% больше аналогичного периода предыдущего года. Тогда как потребление достигло 93,9 млрд кВт•ч, показав рост на 2,5%. Таким образом, динамика потребления опережает динамику производства. Потому семилетний прогнозный баланс электрической энергии и мощности Минэнерго сверстан с дефицитом электрической мощности свыше 3 ГВт к 2029 году. По словам министра Алмасадама Саткалиева, инвестиционные потребности отрасли составляют свыше 5 трлн тенге. И что касается 1,5 трлн тенге, то «скорее речь идет о наиболее срочных проектах, связанных с развитием генерации и национальной электрической сети».

Кредитный квест

Председатель Нацбанка Тимур Сулейменов считает, что не следует направлять все 1,5 трлн тенге на инфраструктурные проекты. На последние нужно выделить треть средств, остальные же отдать проектам, связанным с диверсификацией экономики и повышением внутреннего предложения: в сельхозпереработку, обрабатывающую промышленность, высокопроизводительные услуги и т. д.

Позицию Нацбанка можно понять. Финансовый регулятор крайне заинтересован в снижении инфляции, и один из путей к этому – сокращение объема импорта за счет развития собственного производства. Правительство же, желая направить деньги в инфраструктуру, напоминает, что реализация таких проектов дает мультипликативный эффект для экономики. С этим доводом можно будет согласиться лишь в случае, когда будет известна импортная составляющая финансируемых проектов: что и на какие суммы будет приобретено за границей.

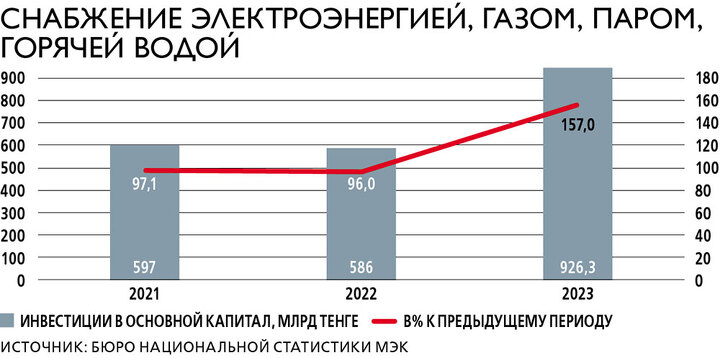

Между тем статистика указывает на значительное недофинансирование электроэнергетики. За январь – ноябрь 2023 года инвестиции в основной капитал по статье «Снабжение электроэнергией, газом, паром, горячей водой и кондиционированным воздухом» составили 926,3 млрд тенге, или 18% от названных министром потребностей в 5 трлн тенге. Притом что за этот период целевые вложения в годовом выражении выросли на 60,5%, а в 2021–2022 годах их размер вообще снижался. За январь – ноябрь 2023-го удельный вес инвестиций в основной капитал в электроэнергетике увеличился до 6,3%. Для сравнения: в 2021-м году он составил 5,3%, в 2022-м провис до 4,6%. Тем не менее электроэнергетика уступает в финансировании другим секторам экономике. Так, за 11 месяцев 2023-го удельный вес инвестиций в основной капитал составил: по обрабатывающей промышленности – 9,1%, по транспорту и складированию – 14%, по операциям с недвижимым имуществом – 18,2%.

Недофинансирование – следствие специфичности инвестиций в энергетику. Отличительной чертой является большой срок окупаемости инвестиций – порядка 10–15 лет. У государства просто нет источников длинных средств, помимо активов ЕНПФ и Национального фонда. Однако вытащить новые транши из последнего довольно проблематично. Правительство и так находится под огнем критики относительно непомерных выемок из Нацфонда и старается не выходить за рамки обозначенных в бюджете траншей. У банков основная база фондирования кредитной активности – короткие депозиты. Исходя из этого, БВУ не могут удлинять займы корпоративному сектору. В 2023-м Нацбанк вновь поднял тему развития синдицированного кредитования, однако по синдикатам вопрос больше касается увеличения размера займа для крупного заемщика.

Инфраструктурные проекты можно профинансировать за счет зарубежных кредитных линий или выпуска облигаций на открытом рынке. Но в этих случаях правительство возьмет на себя дополнительный валютный риск, а кроме того, валютные выплаты окажут влияние на курс тенге, и в условиях его свободного движения повлияют на динамику инфляции. Плюс модная повестка ESG закрывает для кредитования проекты, связанные с влиянием на окружающую среду, например угольной генерации. Важно, что как местные банки, так и иностранные возьмут с правительства премию за риск – поскольку деньги даются на долгий срок.

По этим причинам в правительстве пришли к выводу, что ПА – наиболее оптимальные средства для модернизации инфраструктуры, хотя заем денег у ЕНПФ и вынужденная мера.

Дешево, но не сердито

Для вкладчиков ЕНПФ заем правительству 1,5 трлн тенге не несет рисков с точки зрения возвратности средств. В крайнем случае, если что-то пойдет не так, правительство напряжется и обеспечит возврат ПА за счет средств республиканского бюджета, увеличив размер внутреннего долга. Более значимым вопросом является прозрачность реализации проектов и наличие эффективных инструментов оценки принятия инвестиционных решений, которые обосновывают те или иные затраты. В конечном итоге именно качество инвестиционных расчетов будет лежать в оценке кредитной стоимости ПА. Разумеется, правительство хочет занять дешевле. И рынок понимает правила такой игры: страновой рейтинг кредитоспособности Казахстана находится на уровне ВВВ- (прогноз «Стабильный»), к тому же государственные займы считаются практически безрисковыми.

Плюс к началу 2024 года для правительства сложился хороший момент для выхода с облигациями на рынок: Нацбанк приступил к понижению базовой ставки (на начало декабря 2023-го инфляция снизилась до 10,3% и ставку понизили до 15,75%).

Одним из условий займа ПА, по мнению представителей Нацбанка, должен являться рыночный характер реализации облигаций «Байтерека» и «Самрук-Казыны». В таком случае участвовать в размещении должны будут все заинтересованные инвесторы, и стоимость денег будет определяться спросом и предложением.

Отвечая на вопросы журналистов, Сулейменов отметил, что ставка доходности облигаций при размещении, кроме рыночной оценки, будет включать и премию за риск. Ноябрьские размещения на KASE бумаг Минфина показывает снижение ставок привлечения. Десятилетние бумаги ушли с доходностью в 12,15%, а более длинные ГЦБ, сроком в 12,8 года до погашения, разместились по 11,7% годовых. Спрос на более длинные бумаги был значительно ниже, но оба выпуска инвесторы выкупили полностью. В начале 2023-го наблюдался меньший спрос при первичном размещении длинных бумаг. Так, в январе спрос на «десятилетки» едва доходил до 40% при доходности в 13% годовых (годовая инфляция на тот момент составляла 20,3%, базовая ставка – 16,75%). Максимальным спросом в начале 2023-го пользовались краткосрочные ГЦБ, спрос на них превышал предложение в несколько раз. Не исключено, что раунд снижения базовой ставки переведет интерес инвесторов к более длинным бумагам, чтобы зафиксировать доходность. Пока известно, что в ноябре 2023-го листинг KASE прошли 15-летние облигации «Байтерека» на сумму 250 млрд тенге, фиксированный купон 12% годовых. В Halyk Finance по традиции также прокомментировали острую общественно-финансовую тему с 1,5 трлн тенге. Там назвали выемку средств из ЕНПФ, даже с учетом механизма публичных облигаций, отходом от рыночных принципов размещения ПА. По мнению компании, облигации «Байтерека» должны быть предложены всему рынку, и если частные рыночные инвесторы не заинтересуются этими ценными бумагами, то и ЕНПФ не должен их покупать, защищая таким образом интересы своих вкладчиков. В Halyk Finance называют хорошим сигналом для приобретения ЕНПФ таких бумаг покупку в размере не менее 30% другими частными инвесторами – банками, страховыми компаниями, инвестиционными фондами, нефинансовыми компаниями и частными лицами. Отход от рыночных принципов в этом случае, убеждены в компании, нанесет вред развитию рынка ценных бумаг в Казахстане и нарушит права вкладчиков ЕНПФ.