«Самрук-Қазына» поддерживает экономику на сумму более 7 трлн тенге в год

Об этом в интервью рассказал соуправляющий директор по экономике и финансам АО «ФНБ «Самрук-Қазына» Мират Утепов.

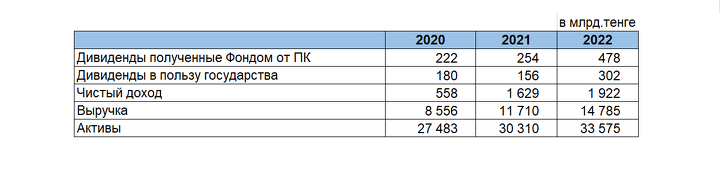

Мират Маратович, выручка «Самрук-Қазына» по итогам 2022 года составила почти 14,8 трлн тенге (на 27% больше, чем в 2021 году). Чистая прибыль достигла рекордных 1,9 трлн тенге. Благодаря чему произошел рост выручки?

– В первую очередь, благоприятные цены на сырье, особенно на нефть и уран. В определенные периоды цена на нефть достигала отметки $100 за баррель, что сыграло важную роль, учитывая значительную долю нефтегазового сектора, которую занимает наш портфель в виде компаний «КазМунайГаз» и QazaqGaz. Кроме того, важным фактором было положительное влияние производственных показателей КТЖ, «Самрук-Энерго», «Казахтелекома» и авиакомпаний группы.

Каким образом было решено распределить дивиденды за 2022 год?

– На текущий момент по дивидендам мы находимся на заключительной стадии. Прогнозируется, что сумма дивидендов будет не меньше, чем в прошлом году. В целом, когда говорят о дивидендах фонда, все обычно думают только о денежных средствах. Но наша дивидендная политика предусматривает как возможность направления дивидендов в республиканский бюджет, так и прямое финансирование соцпроектов.

Отмечу, что фонд получает дивиденды от портфельных компаний и обязуется направить половину собранных средству акционеру. Форму, в которой акционер хочет получить свои дивиденды, определяет сам акционер. В прошлом году фонд собрал 480 млрд тенге дивидендов, из которых перечислено в виде дивидендов и финансирования социальных проектов 302 млрд тенге, при установленном нормативе 240 млрд тенге. Тем самым перевыполнение дивидендной политики фонда составило 124%.

В результате проведенного анализа мы определили, что эффект деятельности фонда на экономику оценивается на сумму более 7,5 трлн тенге. Сумма включает эффект применения группой низких тарифов, субсидирования цен на газ и топливо, поддержки местных производителей и другие. Это сложно заметить и оценить, но такая поддержка фонда оказывает значительное воздействие на поддержку экономики страны.

А можете подробнее остановиться на социальных проектах, реализуемых в рамках дивидендов правительству?

– На сегодня фонд, в рамках поручения главы государства, выделяет финансирование для строительства национального координационного центра экстренной медицины в Астане на 200 коек и национального научного центра инфекционных болезней в Алматы на 350 койко-мест. Эти центры будут оборудованы самыми передовыми технологиями.

Уже начаты работы по строительству социального жилья в области Жетысу. По мере завершения работ эти жилые помещения будут переданы в ведение акимата для дальнейшего распределения среди социально уязвимых слоев населения.

Также в текущем году также начата работа по проектированию нового перинатального центра в Астане.

Часто можно увидеть логотип фонда «Самрук-Казына» на спортивных мероприятиях. Продолжает ли фонд финансирование спорта?

– Фонд финансирует исключительно единого оператора по спорту, определенного приказом Минспорта, – фонд Sport Qory. Распределение средств осуществляется уполномоченными органами Sport Qory. Учитывая, что фонд является одним из основных доноров Sport Qory, вы можете частенько увидеть логотипы фонда в качестве генерального партнера спортивных мероприятий.

В 2020 году Касым-Жомарт Токаев поручил нацкомпаниям выплатить 100% прибыли за год. Позже планку снизили до 70%. Однако в мае 2023 года в Высшей аудиторской палате заявили, что по фонду «Самрук-Казына» выплата государству составила лишь 10% прибыли вместо положенных 70%.

– Эта норма распространяется на госорганы, напрямую владеющие акциями квазигосударственных организаций. Управление акциями фонда, согласно законодательству, осуществляется исключительно правительством. Как было отмечено ранее, фонд руководствуется дивидендной политикой, определенной правительством, и перевыполнение норм дивидендной политики составило 124%.

В целом использование чистой прибыли в качестве показателя для исчисления дивидендов не является оправданным. Поясню, почему. Чистая прибыль группы составляет 1,9 трлн тенге, она включает в себя как денежные, так и неденежные статьи доходов. Значительная часть чистой прибыли группы приходится на прибыль от совместных и ассоциированных предприятий, например ТШО, «Карачаганак». Группа не является полным владельцем этих активов, поэтому полностью рассчитывать на прибыль от них невозможно.

Более логичным видится использование показателя дивидендной доходности от СП, которая вдвое ниже показателя бухгалтерского дохода, для оценки суммы полученной денежной прибыли. Согласно нормам МСФО, сумма бухгалтерской чистой прибыли может отличаться от фактически полученной денежной прибыли. Бывают такие статьи, как амортизация, обесценение или курсовая разница. Это было одной из причин, почему сейчас фонд рассчитывает дивиденды в адрес правительства не от чистой прибыли, а от суммы фактически полученных дивидендов от портфельных компаний.

В 2023 году было принято решение о выделении не менее 7% чистой прибыли ФНБ фонду «Қазақстан Халқына». Однако пока «Самрук-Казына» не числится в списках крупных доноров фонда. Когда и как будут поступать часть вашей прибыли в фонд?

– На сегодняшний день внесены необходимые изменения в законодательные акты, правительством утвержден механизм финансирования. В этом году выделены 67 млрд тенге на благотворительность. Фондом «Қазақстан Халқына» утверждены две программы в области борьбы с онкологией – это обеспечение необходимым оборудованием и медикаментами. Сейчас на рассмотрении лечение орфанных заболеваний. Согласно договоренностям, средства будут выделены по мере необходимости проведения платежей. До получения соответствующей заявки средства зарезервированы в фонде «Самрук-Казына».

Долг группы фонда в номинальном выражении по итогам 2022 года составил 9,8 трлн тенге, из которых в валюте — $21 млрд. Насколько вообще управляем этот долг? Ведется ли работа по его сокращению или это нормальный показатель?

– На долг надо смотреть вкупе с другими показателями доходности – например соотношение долга к показателю EBITDA. У нас этот показатель на этот год оценивается на уровне 2, в среднем достаточно хорошим считается показатель не выше 3,5. То есть у фонда есть большой запас прочности в плане заимствования. Учитывая капиталоемкость проектов, которые реализует группа фонда, без заемных средств нам не обойтись. При этом важно отметить, что валютные займы привлекаются только при наличии валютной выручки, и компании, такие как КМГ и КТЖ, имеют натуральный хедж в виде продажи нефти и международного транзита соответственно, чтобы закрыть риски валютными доходами. В целом мы не ожидаем ухудшения финансовой устойчивости.