Почему буксует система госкредитования образования в РК

В 2022/23 учебном году средняя стоимость обучения по стране составила 350-400 тыс. тенге, уходя далеко вверх с ростом статуса и престижности университета. Так, за год учебы в Назарбаев Университете придется отдать 5-7 млн тенге, в Казахстанско-Британском техническом университете в среднем на специальность – 3,5 млн тенге, в КазНУ имени Аль-Фараби и Евразийском национальном университете имени Льва Гумилева – порядка 1 млн тенге. Обучение за 150-170 тыс. тенге в год предлагают гуманитарные и педагогические специальности в нескольких периферийных вузах страны.

Как с помощью зарубежных вузов пытаются остановить отток молодёжи из Казахстана

Один из старейших региональных вузов страны намерен стать международным бре... →

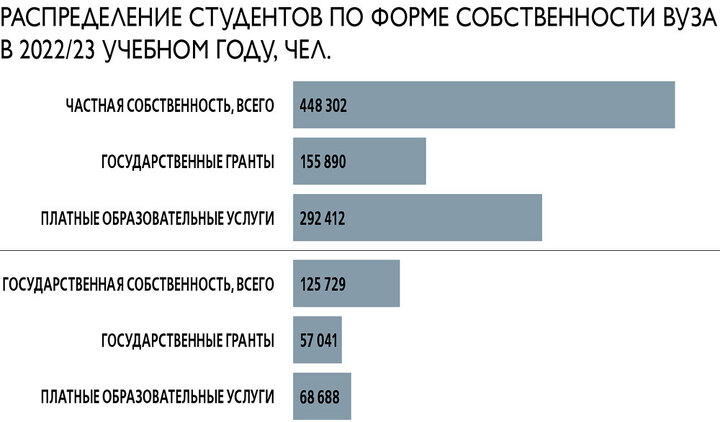

Академическо-управленческая свобода дает вузам право самостоятельно определять стоимость обучения. Несколько лет действовал мораторий на повышение оплаты, но после его завершения в сентябре 2021 года некоторые университеты сразу подняли цены. В 2023/24 учебном году образование может стать еще дороже из-за устойчиво высокой инфляции и роста расходов. Для выпускников школ дорожающее образование является плохой новостью: большинство из них ждут платные отделения. На начало января 2023 года в Казахстане насчитывалось порядка 600 тыс. студентов, из которых лишь 40% обучалось по гранту, а 60% – на платной основе.

На сегодняшний день финансовая система предлагает базовый набор инструментов, обеспечивающих доступ к платному обучению. Среди них преобладают накопительные продукты. Как правило, многие родители начинают думать о высшем образовании для ребенка еще до окончания им средней школы. Банковские депозиты и накопительные программы компаний по страхованию жизни (КСЖ) дают возможность выбрать приемлемый вариант. С прошлого года новое дыхание обрела Государственная образовательная накопительная система (ГОНС). Первоначально ГОНС предлагала открытие образовательного вклада, который можно использовать на оплату профессионально-технического и высшего образования в Казахстане и за рубежом. На этот вклад банки – партнеры программы начисляют проценты, плюс ежегодную премию до 7% дает государство. Срок накопления по такому депозиту составляет от трех до 20 лет. К преимуществам можно отнести и включение образовательного депозита в обязательную систему гарантирования банковских вкладов, отсутствие налогообложения на премию государства, а также возможность получения образовательного кредита в БВУ под гарантию государства в лице оператора ГОНС – АО «Финансовый центр» Министерства науки и высшего образования.

Почему казахстанские университеты недотягивают до лидерства в мировых рейтингах

Хотя Казахстан – явный лидер в области высшего образования в Центральной Аз... →

Однако вклады ГОНС не пользуются популярностью у целевой группы. В качестве партнеров проекта фигурируют несколько БВУ, а объем накоплений на начало марта 2023 года составил 23 млрд тенге – на фоне 17 трлн тенге депозитов населения в БВУ. Причина – в невыгодных для вкладчика финансовых условиях. Банк-участник предлагает годовую эффективную ставку по государственному образовательному вкладу с тем расчетом, чтобы она не сильно конкурировала с собственными продуктами банка. Тем не менее правительство не отказывается от использования ГОНС.

В прошлом году в систему законодательно включили КСЖ. Это позволило страховщикам выпускать целевые накопительные продукты с государственной премией до 7%, по аналогии с образовательным депозитом. Как инструмент долгосрочного накопления денежных средств продукт имеет свои преимущества: ставка доходности гарантируется на весь срок действия договора страхования, в случае форс-мажора Фонд гарантирования страховых выплат покроет всю накопленную сумму, а в случае потери трудоспособности родителя или его смерти будет выплачиваться полная стоимость обучения независимо от накопленной суммы. Кроме того, у клиентов ГОНС будет возможность сэкономить на налогах – уменьшить налогооблагаемый доход на сумму страховых премий (до 320 МРП в календарный год). При этом срок и размер страховых взносов не ограничены.

Копить или занимать?

Несмотря на всю продуманность и структурированность, накопительные продукты с государственным участием не подходят для категории населения, у которой нет возможности накапливать. Условно, чтобы собрать за 10 лет 5 млн тенге, нужно ежемесячно откладывать 40 тыс. тенге. Последние данные по банковской статистике показывают, что средний казахстанец обслуживает два кредита совокупным объемом в 1 млн тенге. Поэтому Министерство науки и высшего образования активизировало тему более активного использования гарантированных образовательных кредитов (ГОК). Такие займы предлагаются с 2005 года для расширения доступности обучения в колледжах и вузах. Сайт Финансового центра сообщает, что абитуриенты и студены могут взять беззалоговый кредит на 10 лет с отсрочкой его оплаты на период обучения и шести месяцев после его окончания. В качестве залогового обеспечения по займам выступает гарантия Финансового центра.

Но с образовательным кредитом у профильного министерства получилось еще хуже, чем с депозитом. ГОК неинтересен молодым заемщикам из-за высоких ставок, а банкам – из-за невыгодных условий. Как следствие, за время действия программы, на начало февраля 2023 года, Финансовый центр выдал 7275 гарантий на сумму 1,9 млрд тенге. На сегодняшний день в системе ГОК участвует один Нурбанк (работает в программе с 2016 года). По его действующим кредитам ставка составляет от 20% (ГЭСВ от 22,5%), сумма займа – до 5 млн тенге.

В пресс-службе Нурбанка объяснили интерес к ГОК стратегией, предполагающей предоставление доступа к образовательным банковским продуктам. «После сдачи ЕНТ по государственным грантам на обучение на бесплатной основе поступает ограниченное количество студентов, остальные при наличии возможности обучаются в вузах за свой счет. Бывает так, что студенты вынуждены выбрать специальность, на которую проходят бесплатно, а не ту, о которой мечтали. Эту возможность они могут получить благодаря образовательному кредиту», – сказали в пресс-службе.

В Нурбанке связывают слабый интерес к ГОК со стороны банков с наличием отсрочки по погашению основного долга до полного окончания студентом обучения в вузе и шести месяцев со дня его окончания. Также по данному продукту предъявляются высокие требования к студентам. Они должны быть старше 16 лет. Количество баллов, набранных при сдаче ЕНТ или в ходе комплексного тестирования, должно составлять не менее 70. Средний балл по результатам экзаменов должен быть не ниже 3,75 по пятибалльной системе, 2,0 по системе Grade Point Average или 65% при кредитной системе обучения. В Нурбанке констатируют, что высокие требования к успеваемости сужают количество студентов, которые могли бы воспользоваться данным продуктом.

Интересный сегмент

С 2024 года правительство планирует изменить условия выдачи образовательных кредитов. В ноябре 2022-го утверждена Концепция развития образования на 2022–2026 годы. Одним из ее направлений является расширение доступа к высшему и послевузовскому образованию. Согласно официальной статистике за 2021/22 учебный год, 22,5 тыс. студентов выбыли из учебных заведений из-за финансовых трудностей. В этих условиях перед правительством стоит непростая задача – максимально снизить барьеры доступа к образованию при минимальных бюджетных затратах. Идеальный вариант – разделить финансирование с будущим студентом, стимулируя его быть финансово ответственным.

По словам министра науки и высшего образования Саясата Нурбека, будет пересмотрена стоимость грантов с введением в систему образовательных грантов дифференциации (от 30 до 100%), когда абитуриенты с лучшими показателями смогут получить полный грант, а абитуриенты с более низкими результатами смогут претендовать на «ограниченные» гранты. Последние позволят обучаться в менее дорогих вузах либо поступать в лучшие вузы с доплатой, в том числе с использованием ГОК. Для поддержки студентов с финансовыми затруднениями планируется запуск льготных образовательных кредитов под 2–3% годовых.

При таких условиях перспективы ГОК, естественно, вырастут. «Снижение ставки до 2–3% однозначно должно повысить интерес к данному продукту как у абитуриентов, так и у банков. Потенциальный объем этого рынка, скорее всего, будет зависеть от условий программы и категорий абитуриентов, которые смогут воспользоваться образовательным займом», – прокомментировали ситуацию в пресс-службе Halyk Bank. В банке называют сегмент абитуриентов интересным для себя, так как «это молодые, продвинутые ребята, часть из которых уже подрабатывает, которые потенциально могут стать клиентами банка и по другим продуктам, активно пользоваться мобильным приложением банка». В пресс-службе уточняют, что наличие и уровень риска будут зависеть от схемы взаимодействия участников программы, а на сегодняшний день еще нет утвержденного проекта по образовательному кредиту на новых условиях.

В Нурбанке полагают, что физически охватить весь массив абитуриентов в будущем будет крайне сложно. Поэтому сегодня «необходимо активнее продвигать альтернативные, инновационные форматы образования, в частности концепт «цифрового университета». В настоящее время банк совместно с Каспийским общественным университетом разрабатывает «гибридные» продукты, чтобы дать большему количеству студентов доступ к образовательным услугам, в том числе и в сельских отдаленных регионах страны. Это касается не только высшего образования, но и второго высшего, а также повышения квалификации, уточнили в Нурбанке. Таким образом, согласно стратегии развития на 2023–2026 годы, банк планирует расширить линейку образовательных продуктов.

Модели кредитного ряда

Мировой опыт говорит о нескольких применимых моделях финансирования образования. Первая связана с выдачей образовательного кредита с бюджетным субсидированием. Плюс такой модели в доступности кредитования для заемщика и целевое использование бюджетных денег. Минус – необходимо оценивать потребность заемщика в бюджетном субсидировании. Вторая модель – выдача образовательного кредита специальным фондом, созданным государством (за счет бюджетных средств) или общественными организациями (за спонсорские деньги). Такую модель применяют в Швеции, Нидерландах, Великобритании. В США, ЮАР и Индии не создают специальных фондов. Деньги на образовательные займы напрямую передаются вузами их эндаумент-фондам. Третья модель связана с выдачей или субсидированием образовательных кредитов из средств работодателей. Она особенно распространена в США, Великобритании, Канаде, Германии. Однако такая модель ограничена финансовыми возможностями хозяйствующих субъектов и не нацелена на массовое использование. Четвертая модель предполагает выдачу льготных образовательных займов в рамках целевой госпрограммы за счет бюджетных средств. Льготное кредитование лиц, получающих знания в приоритетных профессиональных областях, практикуют в США, Германии и в некоторых европейских странах. Пятая модель – это выдача льготных образовательных кредитов с государственным регулированием процентной ставки банка-кредитора. Правительство предоставляет банку дотации, и он формирует конкурентный массовый продукт.

Важно отметить, что независимо от модели кредитования банкирам важна возвратность образовательных займов. Поэтому в странах с долгой практикой образовательного кредитования больше внимания обращают на образовательные и научные достижения заемщика, чем на материальное положение его семьи. А образовательный кредит структурирован таким образом, чтобы максимально упростить его обслуживание для студента. Так, в некоторых странах на время обучения кредитная ставка обнуляется и начинает выплачиваться лишь после окончания вуза. В других странах во время учебы и в первые полгода после окончания вуза кредит не обслуживается, а проценты оплачиваются правительством.

Несмотря на то что на данный момент механика выдачи не определена, в Нурбанке полагают, что по методу финансирования процесс нового льготного кредитования будет аналогичным другим госпрограммам. Финансирование, скорее всего, будет предполагать предоставление субсидии и/или компенсации по ставкам кредитования. Сейчас Миннауки и высшего образования разрабатывает единую солидарную образовательную программу «Келешек». Именно в ней будут интегрированы дифференцированные гранты и льготные образовательные кредиты. По словам Саясата Нурбека, этот подход позволит оптимизировать не менее 15 трлн тенге бюджетных расходов за предстоящие 18 лет. Дело остается за малым – определить оператора этой программы.