Обзор авторынка РК за август

Итоги продаж новых официально представленных автомобилей в августе 2013 – 15 тысяч единиц. Это меньше, чем в июле

Период отпусков, как всегда, отложил часть августовского спроса на начало сентября. Всего с начала года было продано чуть менее 100 тысяч новых АТС. Из новостей автомобильной отрасли, обратил на себя внимание спор РФ с ВТО по поводу размеров введенного утилизационного сбора.

Не вдаваясь в коллизии события, отметим, что построение системы утилизации автомобилей, вышедших из эксплуатации – большая и первоочередная задача, стоящая и перед нами.

Масштаб задачи – это построение новой отрасли, которая до сих пор у нас пока не существует и которая должна осуществлять несколько функций: увеличение скорости обновления автотранспортных средств, безопасный и экологически чистый процесс разбора автомобилей, рециклинг автозапчастей и компонентов, утилизация нерециклируемых отходов. Вопрос этот чрезвычайно важен именно сейчас: мы готовимся к вступлению в цивилизованный рынок ВТО, и тогда нам придется решать трудные задачи безопасности, гарантий и экологических вопросов. Во всем мире утилизация и рециклинг – это довольно прибыльное дело, так как такая отрасль снижает сырьевую нагрузку с экономики, повышая ее эффективность.

Мы сегодня отстаем от Европы в этом вопросе лет на 15. Пока это небольшой отрыв – мы можем преодолеть его за сравнительно небольшой срок и малыми силами. Главное наладить инфраструктуру утилизации, а, самое главное, мы должны получить позитивный отклик казахстанцев: лучший автомобиль – это новый автомобиль, как сказал дедушка Форд.

Андрей Лаврентьев

Президент Ассоциации Казахстанского АвтоБизнеса

ИМПОРТ И ПРОИЗВОДСТВО

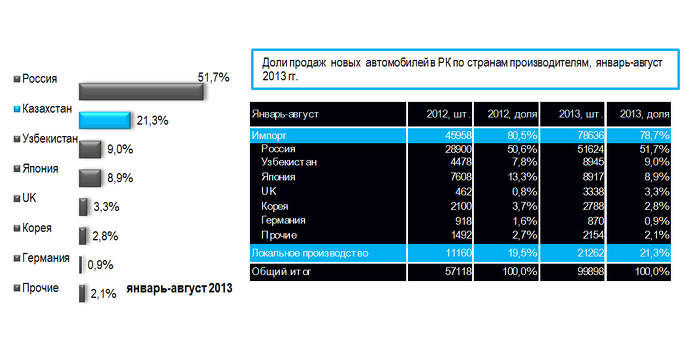

Итоги продаж новых автомобилей официальными дилерами Казахстана в августе этого года – 15062 единиц (против 8587 единиц в АППГ 2012 г., рост составил 76,1%), а всего, за период с начала года, эта цифра составила 99898 единицы (в прошлом году аналогичного периода – 57118 ед., рост 75%).

Доля импорта среди проданных автомобилей от начала года составила 78,7%, доля автомобилей отечественной сборки 21,3% (78636 и 21262 единиц, соответственно) и это второе место после России.

Среди стран-производителей автомобилей: рост количества продаж происхождением из РФ составила 79% (51624 против 28900 ед. в АППГ) и доля продаж российских автомобилей в разрезе стран поднялась на 1,1%; японские производители занимают третье место на казахстанском авторынке с 9% долей и количественным ростом на 17%; продажа продукции из Узбекистана также выросла в долевом отношении 9% (в АППГ – 7,8%), а в количественном отношении объемы выросли в два раза (8945 ед. против 4478 в АППГ). Рост количества проданных автомобилей собранных в Объединенном Королевстве – наиболее высок в последний период: в 7 раз (3338 ед. против 462 в АППГ). Корейские производители, аналогично показателям января-июля этого года, уменьшили свою долю присутствия, однако, здесь зафиксирован количественный рост продаж - 33%. По итогам января-августа 2013 г продажи автомобилей импортированных из Германии снизились, составив 870 ед. в натуральном выражении, процент падения составил -5,2% к АППГ.

Источники: собственные данные АКАБ, данные автопроизводителей и компаний импортеров, не включены продажи коммерческой техники группы «Камаз-Инжиниринг» и автомобильных брендов Китая.

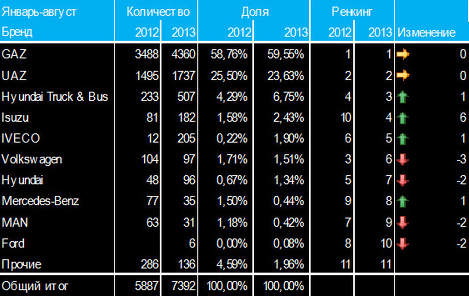

ОСНОВНЫЕ ИТОГИ ЯНВАРЯ-АВГУСТА 2013 ПО ПРИСУТСТВИЮ БРЕНДОВ НА РЫНКЕ РК

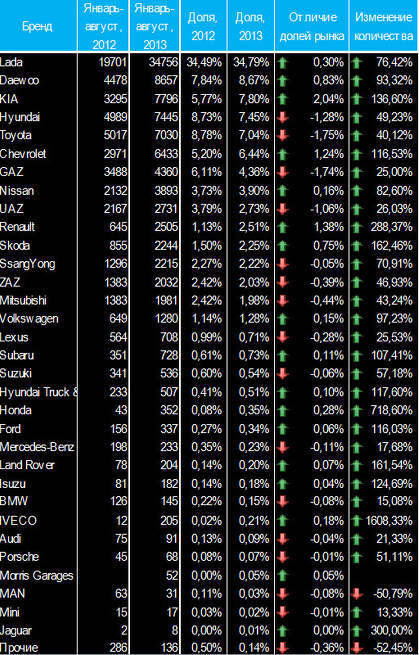

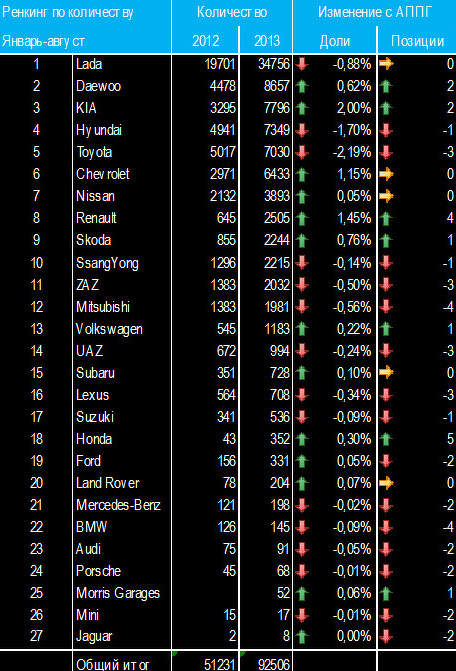

В первой строке общей таблицы брендов по итогам января-августа 2013 удерживает позиции Lada с результатами продаж в 34756 единиц и 35% долей от всех продаж новых автомобилей в РК (против 19701 ед. и 34% в АППГ). Количественный рост по сравнению с АППГ составил 76,4%.

На втором месте по результатам 8 месяцев занимает, как и по итогам предыдущего периода, бренд Uz-Daewoo (8657 ед. против 4478 в АППГ, рост доли рынка на 0,8%, а количественно продажи выросли на 93%). Третье место – у бренда KIA: 7796 единиц против 3295 в АППГ (доля – 8%, рост доли рынка 2%, количественный рост 136,6%). Бренд Hyundai (на 4-ом месте) поднял свои продажи на 49,2% по сравнению с аналогичным периодом прошлого года (7445 ед. против 4989), однако потерял долю рынка в объеме 1,3%. Бренд Toyota сегодня на 5-ом месте (7030 ед. против 5017 в АППГ), рост количества продаж составил 40,1%, а доля присутствия этой японской марки, также как и бренда Hyundai, упала на 1,75%. На 6-м месте находится бренд Chevrolet, с продажами в 6433 единицы (против 2971 ед. в АППГ, рост составил 116,5%).

Бренд GAZ уверенно занимает 7 место в общей таблице брендов и лидирует в сегменте коммерческой техники (4360 ед. против 3488 в АППГ), рост 25,0%, а доля присутствия упала на 1,7%.

На 8-ой строке таблицы брендов – Nissan, рост количества продаж с января по август составил 82,6% (3893 ед. против 2132 в АППГ), а доля продаж увеличилась на 0,16%. Марка UAZ осталась на 9-ом месте, как и по итогам предыдущих семи месяцев, а в натуральном выражении продажи увеличились на 26% к АППГ, однако, доля рынка понизилась (-1,06% за 8 месяцев 2013 года).

Бренд Renault по объему продаж за январь-август занял 10-место (2505 ед. против 645 ед. в АППГ), количественный рост продаж увеличился на 288%, доля рынка выросла на 1,4%. Ниже идут бренды Skoda и SsangYong (2244 и 2215 ед., соответственно), ZAZ (2032 ед. против 1383 в АППГ), Mitsubishi (1981 ед. против 1383 в АППГ).

По итогам 8-ми месяцев 2013 г доли трех последних брендов снизились. Из тех, что ниже, отметим быстрорастущие продажи автомобилей Honda (352 ед. против 43 в АППГ, рост в 8 раз) и резкий рост (в 17 раз) продаж коммерческой техники марки IVECO (205 ед. против 12 в АППГ).

ОСНОВНЫЕ ИТОГИ ЯНВАРЯ-АВГУСТА 2013 ПО ПРОДАЖАМ АВТОМОБИЛЕЙ ОТЕЧЕСТВЕННОЙ СБОРКИ

Итоги продаж автомобилей отечественной сборки за январь-август показали рост на 90,5% по отношению к АППГ (21262 ед. против 11160 в АППГ), доля продаж казахстанских автомобилей среди стран-производителей на внутреннем рынке составляет 21,3%.

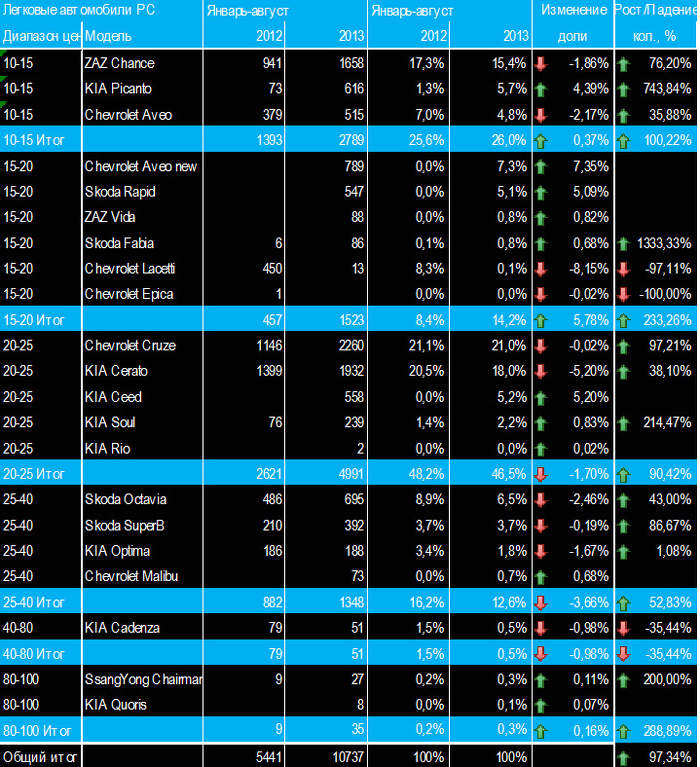

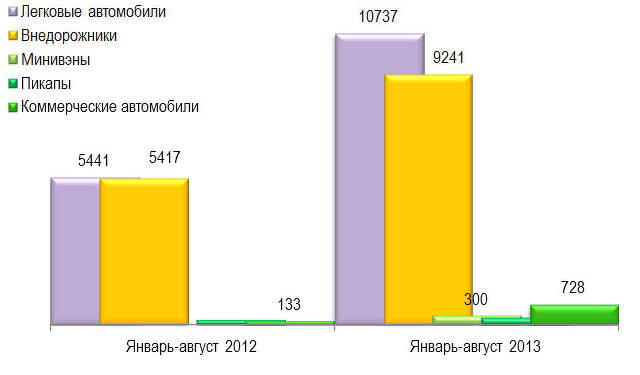

Драйвером роста остается сегмент легковых автомобилей, повышение продаж которого составил 97,34% по отношению к АППГ (5441 ед. против 10737).

В бюджетном диапазоне цен среди легковых автомобилей отечественной сборки (10-15 тыс. USD) модель ZAZ Chance удерживает верхнюю строку (1658 против 941 ед. в АППГ, 15,4% рынка отечественных легковых, рост количества продаж составил 76,2%). В следующем ценовом диапазоне от 15 до 20 тыс. USD на первой позиции – Chevrolet Aveo New (789 ед., 7,3% доли).

В диапазоне 20-25 тыс. USD больше всего продаж модели Chevrolet Cruze (доля среди отечественных легковых – 21%, количественный рост продаж составил 97,2%, 2260 ед. против 1146 в АППГ). Этот диапазон цен характеризуется самой высокой долей продаж на внутреннем рынке среди легковых автомобилей отечественной сборки (более 46% по итогам за 8 месяцев этого года).

В диапазоне от 25 до 40 тыс. USD среди отечественных пассажирских автомобилей на первой строке Skoda Octavia (695 ед. против 486 в АППГ), доля продаж составила 6,5% (против 8,9% в АППГ).

Диапазон от 40 до 60 тыс. USD представляет единственная модель – это KIA Cadenza (51 единиц с начала года против 79 в АППГ). Падение продаж на 35%.

В премиум классе отечественного производства всего 2 модели: на первой строке SsangYong Chairman – 27 единиц этой модели было продано с начала года. В этом же классе на втором месте – KIA Quoris (8 единиц с начала года, в июле-августе продаж этой модели не было).

Подводя итог продаж легковых автомобилей отечественной сборки за 8 месяцев 2013 года, отметим, что к автомобилю класса люкс, собранному в Казахстане, растет доверие потребителей и это говорит о многом, прежде всего, о том, что наш сервис и гарантии достигли определенного уровня.

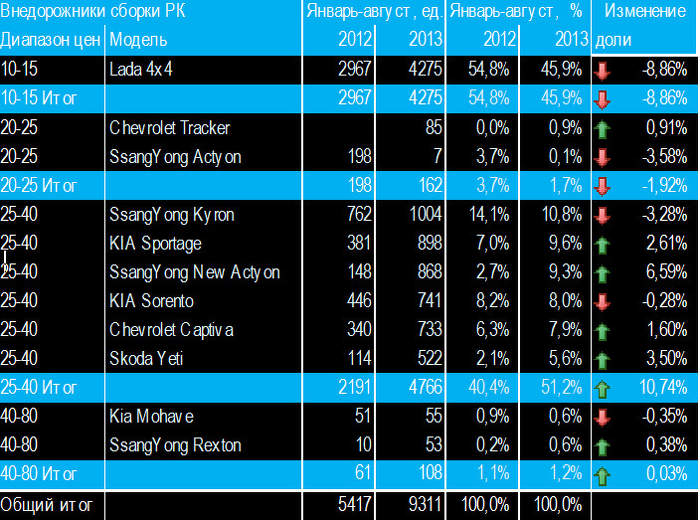

Доля внедорожников казахстанской сборки среди всех продаж новых авто в январе-августе 2013 года составила 8,4% и 39% от всех автомобилей отечественного производства. Всего за этот период было реализовано 9311 единиц этой категории автомобилей (против 5417 в АППГ, рост составил 72%).

Бюджетный внедорожник Lada 4x4 обеспечил продажи 45,9% (54,8% в АППГ) рынка отечественных внедорожников, падение доли присутствия на 9% по сравнению с АППГ (4275 ед. против 2967 в АППГ).

В следующем диапазоне цен, от 20 до 40 тыс. USD, больше всех прибавил к своей доле отечественный внедорожник SsangYong New Actyon (9,3% против 2,7% в АППГ), количество продаж по сравнению с прошлым годом увеличилось в 6 раз (868 ед. против 148 в АППГ). На первом месте в этой категории внедорожников остается SsangYong Kyron (1004 единиц против 762 в АППГ), и его доля продаж сегодня – чуть менее 11% (SUV казахстанской сборки).

Коммерческая техника казахстанского производства уверенно набирает обороты, повышая свою долю продаж на внутреннем рынке (10% против 2,26% в АППГ, при этом импорт составил 90% против 97,8 в АППГ) и планируя экспортные поставки на рынок Таможенного Союза. По итогам 8 месяцев по сравнению с аналогичным периодом прошлого года повышение продаж этой категории автомобилей – в 5,5 раз (728 ед. против 133 в АППГ). Наибольшую долю (77%) представляет здесь бренд Hyundai (559 ед. против 128 в АППГ, рост – в 4 раза). Бренд Iveco производства ТОО «СарыАркаАвтопром», входящему в группу компаний AllurGroup, за 8 месяцев на рынке реализовал 169 единиц (23,2% доли рынка в данной категории) против 5 единиц в АППГ.

Завершая обзор рынка автомобилей отечественной сборки, отметим, что на сегодняшний день решаются серьезные вопросы взаимодействия с рынками России и Беларуси: дальнейшие шаги развития казахстанского автопрома будут тесно связаны с тем, насколько успешны будут договоренности нашего правительства с этими странами.

ОСНОВНЫЕ ИТОГИ ПО СЕГМЕНТАМ РЫНКА

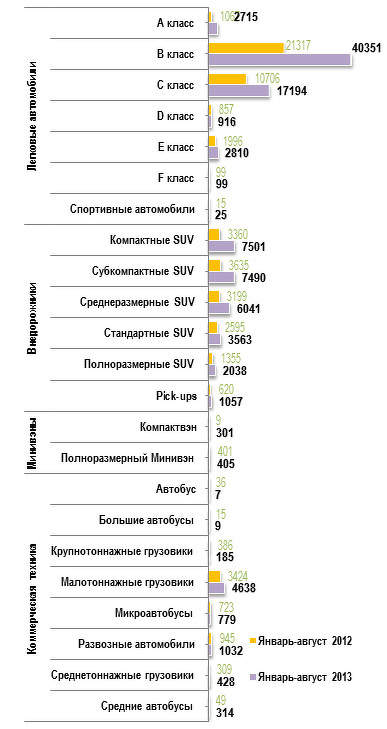

Продажи всех легковых пассажирских автомобилей (PC) за период с начала года составили 64% от всех новых автомобилей (64110 ед. против 36057 ед. в АППГ, рост на 78%).

Лидирует по количеству продаж по итогам 8 месяцев класс B с ростом на 89,3% по отношению к АППГ. Среди всех моделей этого класса наиболее всего прибавила к своей доле присутствия Hyundai Accent (4875 ед. против 2970 в АППГ) и также можно отметить VW Polo калужской сборки (доля продаж выросла на 1,12%, количественный рост – 214%). На втором месте таблицы классов – класс C (17194 ед. против 10706 в АППГ 2012). Здесь большая часть продаж представлена продажами модели Daewoo Nexia (6754 ед. против 3537 в АППГ). В классе E (2810 ед. против 1996 в АППГ) основные продажи – без перемен: Toyota Camry (1902 ед. против 1189 в АППГ, рост на 60%). В классе А, также без изменений: здесь драйвером роста выступает Daewoo Matiz (1903 ед. против 941 в АППГ), а с начала года продано на 154,5% больше автомобилей, чем за тот же период прошлого года (2715 ед. против 1067 в АППГ). Рост продаж в классе D – менее 7% (первый среди одноклассников Toyota Avensis, этих машин продано 289 единиц против 336 в АППГ). В классе F итоги продаж с начала года точно совпадают с аналогичным периодом прошлого года – 99 единиц. Выдающихся результатов здесь добилась только одна модель – SsangYong Chairman (27 единиц против 9 в АППГ, с января по август). В прошлом году подобные продажи были в этом классе только у Mercedes-Benz S-Class (22 единицы за январь-август 2012 года).

В сегменте внедорожников (26633 единиц против 14144 в АППГ, рост 88%) по итогам с начала года более всего выросли продажи компактных SUV (на 123%), здесь в августе лидировал Nissan Juke (167 ед. против 96 в АППГ по результатам месяца), но по результатам с начала года победил Renault Duster (всего 1248 ед. против 124 в АППГ, рост в 10 раз).

Продажи коммерческой техники, не включая продажи группы КамАЗ и китайских брендов, традиционно отстают от рыночной динамики легких автомобилей (7256 ед. против 5601 в АППГ, рост 30% по сравнению с АППГ), а по результатам с начала 2013 года существенный рост продаж происходил только среди грузовой техники казахстанского производства и в классе средних автобусов (Isuzu, Iveco, Hyundai), в этой категории рост продаж впечатляет – в 6,5 раз (314 ед. против 49 в АППГ).

ИТОГИ ПРОДАЖ АВТОРЫНКА В ЦЕНОВЫХ СЕГМЕНТАХ

В денежном эквиваленте, за период с января по август, рынок продаж новых автомобилей вырос по сравнению с АППГ на 64% и составил сумму 2,2 млрд. USD (по нашим оценкам базовых цен), в АППГ эта цифра равнялась 1,34 млрд. USD.

На долю национальных производителей пришлось 470 млн. USD, это на 106% больше чем в АППГ (в прошлом году в аналогичный период объем продаж в денежном эквиваленте составил 227 млн. USD).

На долю импортеров пришлось в денежном выражении чуть менее 1,7 млрд. USD (против 1,1 млрд. в АППГ, рост составил 56%).

Лидер по доле рынка в денежном эквиваленте – это бренд Toyota, по нашим оценкам, продавший автомобилей за отчетный период на сумму более 375,4 млн. USD.

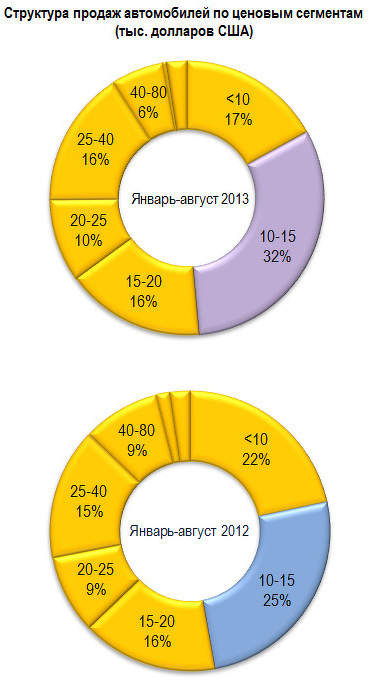

Средняя цена предложения этого августа на легковые и внедорожники: 21 760,5 долларов США, год назад эта цифра была чуть более 23 800 USD, падение цены предложения на 8,6%.

Наибольшее количество автомобилей за период с начала года продавалось по цене от 10 до 15 тыс. USD (32% против 25% в АППГ). По цене менее 10 тыс. USD было продано 17% автомобилей (против 22% в АППГ). Как и в прошлом году по 15-20 тыс. USD было продано 16% автомобилей. Доля автомобилей по 20-25 тыс. USD – 10% , чуть более чем в прошлом году (9% в АППГ). Чуть-чуть выросли продажи в ценовом сегменте от 25-40 тыс. USD (16% против 15% в АППГ) и упала доля продаж в диапазоне от 40-80 тыс. USD (6% против 9% в АППГ).

ИТОГИ ПРОДАЖ ЛЕГКИХ АВТОМОБИЛЕЙ (PC, SUV, MPV, PU) В РК, АВГУСТ 2013

В категории легких автомобилей (мы традиционно включили в эту таблицу PC, SUV, MPV, PU массой до 3,5 тонн) рост продаж с начала года составил 80,5% (92506 ед. против 51231 в АППГ).

Наиболее интересные, с нашей точки зрения, изменения в таблице за август: на первой строке таблицы бренд Lada с продажами 5184 ед. против 3145 в прошлогоднем августе (итоговые среднемесячные продажи поднялись на 48%, доля рынка по результатам с начала года упала на 0,88%, а в августе по сравнению с июлем поднялась на 0,46%).

На 2 месте таблицы бренд Daewoo в августе (1512 ед. против 774 в АППГ 2012) с ростом среднемесячных продаж (итоги 8 месяцев) на 67%, ростом доли рынка на 1,14% в августе по сравнению с июлем этого года.

На 3 месте бренд Toyota в августе (1175 ед. против 934 в АППГ), прибавка по итоговым среднемесячным продажам составила 30%, доля рынка по результатам августа по сравнению с июлем поднялась на 0,73%.

На 4 месте бренд KIA в августе (1020 ед. против 375 в АППГ), рост среднемесячного показателя продаж (8 месяцев) – на 113%, падение доли рынка по сравнению с июлем – 0,7%.

На 5 месте таблицы Chevrolet в августе (970 ед. против 439 в АППГ). Рост доли рынка по сравнению с июлем 0,1%, количественный рост среднемесячного показателя 88% (по итогам 8 месяцев).

На 6 месте бренд Hyundai в августе (840 ед. против 524 в АППГ) рост среднемесячного показателя (с начала года) составил 59%.

На 7 месте в августе – Nissan (596 ед. против 300 в АППГ) с ростом среднемесячных продаж по итогам 8 месяцев на 52%.

8-ое место по итогам августа занял SsangYong (387 ед. против 132 в АППГ) с ростом среднемесячных продаж в 64%. Доля в августе по сравнению с июлем этого года поднялась на 0,34%.

9-е место за казахстанскими автомобилями марки Skoda, с результатами августа в 382 единицы (против 163 в АППГ), рост количественных показателей среднемесячных продаж – 81%.

10 место в августе среди легких автомобилей занял бренд ZAZ, продажи которого за август составили 361 ед. (против 150 в АППГ) и с ростом среднемесячных продаж в 59%.

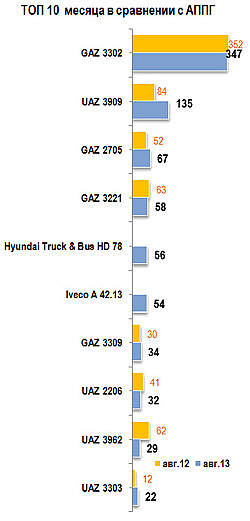

ИТОГИ ПРОДАЖ КОММЕРЧЕСКОЙ ТЕХНИКИ В РК, АВГУСТ 2013

По итогам с начала года на рынке официально представленной коммерческой техники РК (не включены техника КамАЗ и китайские автомобили коммерческого назначения) было реализовано 7392 единицы новых автомобилей, включая 4638 единиц малотоннажных грузовиков, 1032 развозных автомобиля, 779 микроавтобусов, 428 среднетоннажных грузовиков, 314 средних автобусов, 185 крупнотоннажных грузовика, 16 больших автобусов.

Общий рост продаж в этом сегменте рынка по отношению к АППГ 30% (7392 ед. против 5887 в АППГ).

Результаты за август: 964 единицы (против 809 в АППГ). Третье место после брендов GAZ (532 ед.) UAZ (218 ед.), впервые взяли модели бренда Iveco казахстанской сборки (83 ед.).

ОСНОВНЫЕ ИГРОКИ РЫНКА: ГРУППЫ КОМПАНИЙ В АВГУСТЕ 2013 г.

На автомобильном рынке Казахстана на сегодняшний день сформированы 5 основных групп компаний, итоги продаж которых представляют более 87% долей рынка.

Группа компаний «БИПЭК АВТО», по итогам августа занимает 52,19% автомобильного рынка РК. В состав ГК «БИПЭК АВТО» входят автосборочный завод АО «АЗИЯ АВТО», дистрибьюторские и дилерские компании, осуществляющие эксклюзивную поставку, продажу и обслуживание автомобилей марок KIA, Skoda, Chevrolet, LADA, UAZ, RENAULT. Автомобильный холдинг располагает региональной сетью, насчитывающей 25 филиалов в крупнейших городах республики. Год образования компании – 1992 г.

Компания Mercur Auto по итогам августа 2013 года занимает 12,27% всего автомобильного рынка РК. ТОО «Mercur Auto LTD» и концерн Volkswagen AG подписали дилерское соглашение в 1996г. С этого момента компания Mercur Auto получила статус официального импортера Volkswagen AG в Казахстане. Сегодня Mercur Auto это разветвленная структура из дилерских центров марок: Daewoo, Audi, Porsche, Volkswagen, Suzuki, Mitsubishi.

Казахская Моторная Компания «АСТАНА МОТОРС» по итогам августа занимает третье место и имеет 11,41% доли автомобильного рынка РК. КМК «Астана Моторс» – компания, работающая в сфере продаж и сервисного обслуживания автомобилей c 1992 года и представляет на рынке Казахстана 7 автомобильных брендов: официальный дистрибьютор легковой и коммерческой техники Hyundai в Казахстане, официальный дистрибьютор Subaru в Казахстане, эксклюзивный импортер BMW и MINI в Казахстане, официальный дилер «Тойота» в г. Алматы и Астана, официальный дилер Lexus в г. Астана, официальный дилер Nissan в г. Алматы, и автосборочное предприятие Hyundai Auto Trans по сборке грузовых автомобилей и автобусов Hyundai.

Группа Компаний AllurGroup по итогам августа занимает 6,49% доли рынка и сегодня на 4 месте. Allur Auto - группа автомобильных компаний, образованная в 2003 году, производитель и официальный дистрибутор SsangYong Motor, производитель и официальный дистрибутор Chance, производитель и официальный дистрибутор Iveco, официальный дилер Suzuki Motor Corporation, официальный дилер Mitsubishi Motor Corporation. Филиалы AllurAuto расположены в городах Алматы, Астане, Кызылорде.

Компания «Вираж» по итогам августа 2013 года занимает 4,74% доли рынка. Автосалоны «Вираж» являются самым крупным предприятием казахстанского авторынка по продаже коммерческого автотранспорта и спецтехники, располагает региональной сетью филиалов по всему Казахстану. В состав автохолдинга входят: автосборочный завод «Автофургон KZ», специализирующийся на разработке, производстве и ремонте автофургонов, специализированных мастерских, автомобилях для силовых структур и МЧС, бронированных автомобилях, автомобилях медицинского назначения и ряд компаний, являющихся эксклюзивными дистрибьюторами автомобильных марок коммерческого назначения (GAZ, Daewoo Bus Kazakhstan, УРАЛ, ПАЗ, ГолАЗ, КАВЗ, ЛИАЗ, МТЗ, UAZ, МАЗ, FAW (China), XCMG (China), SHANTUI (China), SHACMAN).

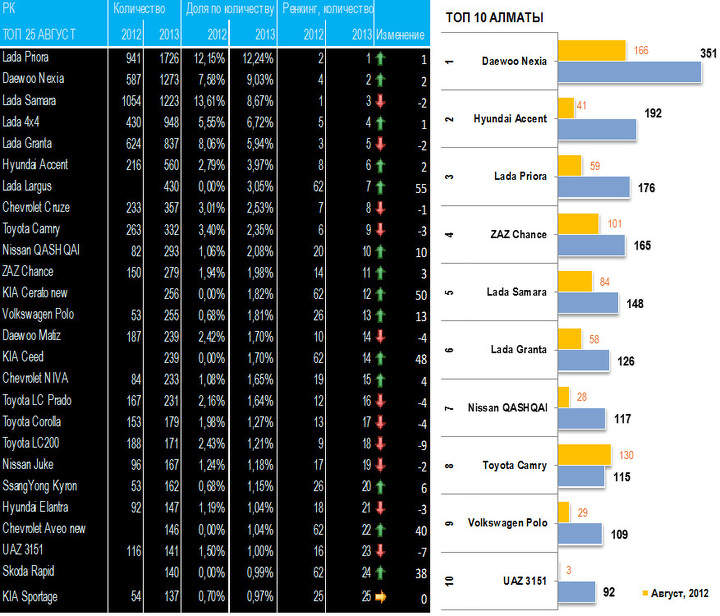

ОСНОВНЫЕ ИТОГИ АВГУСТА 2013 ПО ПОПУЛЯРНОСТИ МОДЕЛЕЙ НОВЫХ ЛЕГКИХ АВТОМОБИЛЕЙ (PC, SUV, PU, MPV до 3,5 тонн) В РК И В АЛМАТЫ

ПРОГНОЗ ПО СОСТОЯНИЮ РЫНКА НА СЕНТЯБРЬ 2013

Аналитическая группа АКАБ и эксперты авторынка РК продолжают публикацию краткосрочного прогнозирования авторынка РК.

В данном обзоре мы публикуем прогноз на сентябрь 2013 года – наши ожидания продаж по сегментам рынка. Мы ожидаем продажи по сегменту пассажирских автомобилей в районе 9-10 тыс. единиц, внедорожников в районе 4 тыс. единиц, коммерческой техники – порядка 1 тыс. единиц, пикапов – 100 штук и порядка 100 единиц минивэнов. Итого, рынок по результатам от начала года до конца сентября, скорее всего, будет представлен цифрой порядка 115 тыс. единиц.