Где бизнесмену взять деньги на пополнение оборотных средств

Обзор рынка кредитных линий, допускающих перерасход по расчетным счетам, за июль 2014

Банки охотнее кредитуют "своих" клиентов. Из 20 БВУ, предлагающих овердрафт, только 3 открывают кредитные линии под обороты в других банках.

Анализ предложений

В июле 2014 25,3% ссудного портфеля казахстанских банков составляли кредиты на оборотные средства. Причем более половины из них (55,66%) - краткосрочные.

Сумма кредитного транша на «оборотку» в июне составила 451,8 млрд тг, из них 403,3 млрд (89%) - короткие деньги. На рынке растет спрос на овердрафты. Это кредитные линии на полгода/год с траншем "взял/отдал" в пределах месяца. Обеспечением кредита служит среднемесячный оборот компании. В среднем на оформление такого кредита уходит не более трех дней (не нужен бизнес-план и оценка залога).

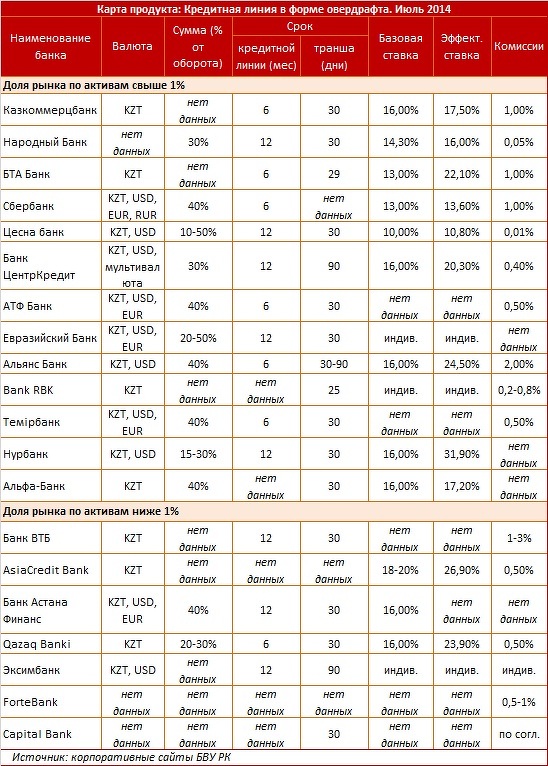

На банковском рынке есть 20 подобных предложений для бизнеса. Из 18 крупных банков (с долей активов свыше 1% от сектора) овердрафт предлагают 13 игроков. Из группы небольших банков (а их 20) на рынке овердрафта работают всего 7.

Основные параметры

Овердрафт - многотраншевая кредитная линия, которой можно пользоваться в течение 6 месяцев (7 банков), или 12 месяцев (8 банков). Самый распространенный предел возврата транша в рамках кредитной линии - 30 дней (13 банков из 20). Возврат транша в течение 90 дней предусматривают 3 банка.

Лимит овердрафта зависит от объема чистых поступлений на расчетные счета клиента. Банки готовы предоставить в кредит в среднем 33,5% от оборота. Минимальный показатель - 10%. Максимальный лимит, указанный крупными банками - 50% (Евразийский и Цесна), некрупными - 40% от оборота (Астана Финанс).

Максимальную сумму указал Нурбанк - 1 млрд тенге, следом идет АТФ Банк – до $5 млн. Банки с меньшей долей рынка дают максимум до 450 млн тенге. 13 банков не предоставили данных о максимальной сумме.

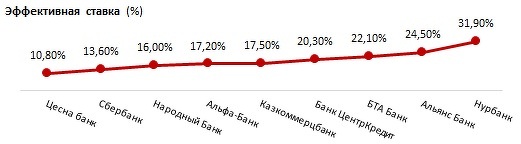

Средняя эффективная ставка по овердрафту – 20%. У крупных игроков ставки начинаются от 10,8% (Цеснабанк). У БВУ с долей ниже 1% - от 23,9% (Qazaq Banki).

11 банков предлагают овердрафты по фиксированным ставкам. 3 из 20 банков устанавливают стоимость кредитования для каждого клиента индивидуально. 6 банков не предоставили на своих сайтах информацию по ставке вознаграждения.

Комиссии за рассмотрение заявки и организацию кредита начинаются от 0,01% (Цесна) и достигают 2% (Альянс) от суммы кредита у крупных банков. В банках, не делающих погоды на рынке, комиссия колеблется в коридоре 0,5-3%.

Доступность продукта

Для оформления овердрафта клиенту нужно иметь действующий бизнес со стабильными поступлениями выручки на расчетные счета.

Большинство банков предлагают данную кредитную линию "своим" клиентам, учитывая обороты только на своих расчетных счетах. Сбербанк проверяет поступления за 6 месяцев, Казкоммерцбанк, Астана Финанс и AsiaCredit Bank – за 3 месяца. Народный работает с клиентами со сроком обслуживания в банке не менее года.

Работать с "чужими" клиентами готовы Цеснабанк, Нурбанк и Forte Bank, предоставляя кредитную линию под обороты в других банках.

2 банка из группы некрупных требуют дополнительные гарантии от собственников и/или учредителей в качестве обеспечения (Qazaq Banki и Capital Bank).

Источник: ranking.kz.

Подписывайтесь на наш канал в Telegram